搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

更多

找货源

跨境招聘

DeepSeek

首页

>

缴30年社保,会白缴吗?退休后能拿多少钱?够花吗?

>

缴30年社保,会白缴吗?退休后能拿多少钱?够花吗?

恒烁

2024-03-29

2

随着养老金双轨制的改革即将在今年10月结束过渡期,实现最终并轨,近日,关于养老金并轨与养老金的话题又开始频频登上社交平台热搜,激起热议:

简而言之,养老金并轨改革的焦点在于机关事业单位员工,旨在让他们与普通企业职工同享社会统筹与个人账户结合的基本养老

保险

制度,与体制外劳动者关联不大。

然而,鉴于老龄化趋势将成为我国长期的基本国情,养老问题日益受到年轻人的关注,养老金更是成为热议的焦点。许多80、90乃至00后,因对退休后养老金的数额和能否满足生活需求的不确定性,产生了显著的“养老焦虑”。

01

能拿多少养老金,现在就能算!

事实上,退休后能拿多少养老金,并没有想象中的那么“不可预知”,我们每个人现在就可以大致计算。

不过,在计算具体的养老金金额之前,我们先要搞清楚一些关于养老金的基本概念。

虽然基本养老金是我国覆盖面最广的“养老第一支柱”,但却也并不是人人都可以享受到这项

福利

,只有全部满足这两个条件,才能在退休后按月领取养老金:

条件一:达到法定退休年龄

男性满60周岁,女性工人满50周岁,女性干部年满55周岁;特殊工种/确认完全丧失劳动能力的男性满55周岁、女性满45周岁等;

条件二:累积缴纳养老保险费满15年

若养老保险缴纳出现中断,但只要总体上满足了至少15年的缴纳条件,养老保险权益便不会受到影响。然而,值得注意的是,基本养老金的发放遵循“多缴多得,长缴多得”的原则。因此,如果中断缴纳的

时间

过长,那么最终退休时领取的养老金数额将会受到一定影响。

通常而言,只要在达到法定退休年龄时,企业或个人能够按照相关规定及时足额地缴纳社保,那么退休后便可正常领取基本养老金。当然,若未能达到15年的缴纳要求,也有机会通过继续缴费来满足条件,从而确保未来能够享受到应有的养老保障。

Tips:

虽然累积缴费满15年是享受基本养老金福利的条件之一,但并不意味着缴满15年就可以退休了,法定退休年龄才是决定退休的关键条件。

02

基本养老金的两大组成部分

那么,养老金具体如何计算呢?

对于当今的80后、90后、00后打工族来说,退休后领取的基本养老金主要包含“基础养老金”和“个人账户养老金”两大块。

基础养老金,通俗来说,就是单位为我们缴纳的那部分。每月,退休人员能领取的基础养老金是这样计算的:基础养老金 = 退休时当地上年度在岗职工月平均工资 × (1 + 本人月平均缴费工资指数) ÷ 2 × 本人累计缴费年限 × 1%。

其中,可能有人会对“本人月平均缴费工资指数”感到困惑。它实际上是我们实际缴纳的养老保险基数与社会平均工资的比例,历年来的平均值。具体公式为:(本人第1年缴费工资 ÷ 当地上年职工平均工资 + …… + 本人第n年缴费工资 ÷ 当地第n-1年职工平均工资)÷ 实际缴费年限。

至于养老金的缴费基数,它是有限制的。最高不能超过社会平均工资的3倍,最低则不得低于社会平均工资的0.6倍。如果你的收入超过了上限,那么也只能按上限来缴纳;同样,收入低于下限的也必须按下限来缴纳。

而个人账户养老金,尽管听起来和“个人养老金”有些相似,但实则大相径庭。简单来说,它是我们在工作期间,个人所缴纳的基本养老保险金额的总和,再加上这些资金所产生的利息,以及可能有的政府补贴(如果有的话)——通常,我们个人需要按照工资总额的8%来缴纳养老保险。而且,这几年的记账利率都超过了6%。

要计算个人账户养老金的金额,可以使用以下公式:退休时个人账户累计储存额(含利息)÷ 计发月数。

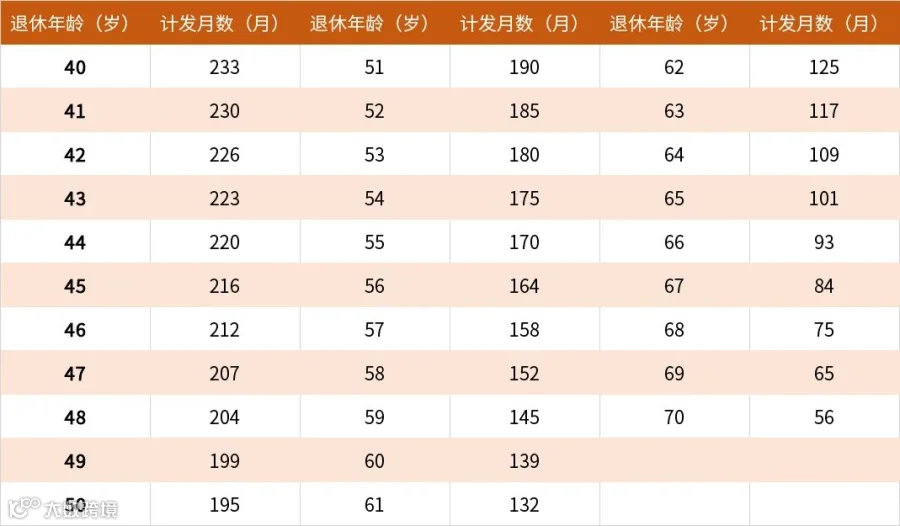

这里又引入了一个新的概念:计发月数。它指的是在退休后,个人账户养老金计划发放的月数。通常,退休年龄越早,计发月数就会越大,意味着每月领取的个人账户养老金会相对较少;而退休年龄越晚,计发月数就越小。

不同退休年龄所对应的计发月数可参考下表:

03

退休后,我能拿多少退休金?

现在,我们有了预测退休后养老金的新方法,只需根据自身的收入情况,便可轻松估算。

以硕士毕业的李小姐为例,她从2024年7月开始职业生涯,工作地当年社平工资为10000元/月,并假设这一数字以每年5%的

速度

递增。李小姐的薪资恰好等于这一标准,且涨幅同步。

在缴费指数上,李小姐的月平均值为1。假设她在55岁退休,届时社平工资已攀升至41161元,而她的缴费年限为30年。据此,她可获得的基础养老金计算为:41161×(1+1)÷2×30×1%=12348元。

接下来,我们考虑个人账户养老金。近年来,个人账户养老金的记账利率超过6%,我们按此标准计算。考虑到养老金是按月缴纳,我们使用3%作为计算利率。到55岁退休时,李小姐的个人账户累计储存额约为1405627元。按55岁对应的170个月计发,她的个人账户养老金部分为1405627÷170=8268元。

因此,李小姐退休后每月的总养老金为12348+8268=20616元,这仅相当于她退休前收入的一半。这样的养老金够花吗?

其实,计算过程虽看似复杂,但我们有便捷的

工具

来帮忙。

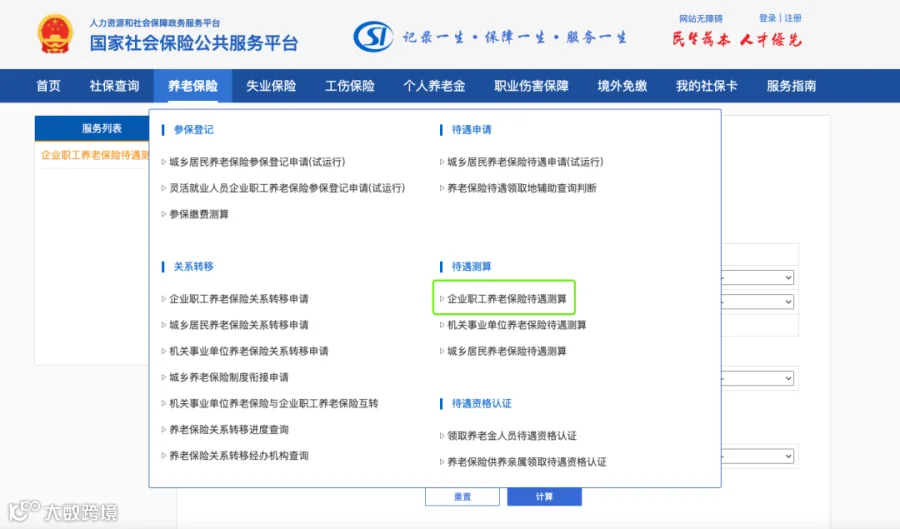

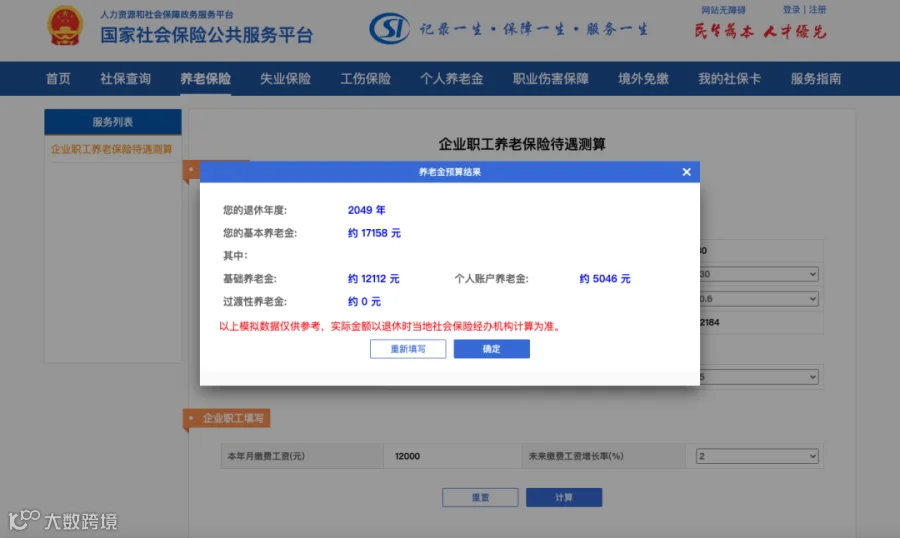

只需要登陆国家社会保险公共

服务

平台(https://si.12333.gov.cn/),点击“企业职工养老保险待遇测算”,输入相应的信息数据,就可以预估出自己退休后的养老金,了解自己在退休后,每个月大约可以拿多少钱,并以此作为参考,提早规划自己的退休攒钱计划:

⬇️

图文来源于网络,文章内容系网络转载或资料整理而成,

版权

归原作者所有 ,本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责。若文章有何不妥之处请留言指正,如有

侵权

请及时联系删除。

【声明】内容源于网络

0

0

恒烁

恒烁是恒亿数科集团旗下专注财富管理板块的子公司,致力于为中国家庭提供全品类采集、全方位规划、全球化配置、全生命周期管理的全金融资产配置服务。

内容

0

粉丝

0

关注

在线咨询

恒烁

恒烁是恒亿数科集团旗下专注财富管理板块的子公司,致力于为中国家庭提供全品类采集、全方位规划、全球化配置、全生命周期管理的全金融资产配置服务。

总阅读

0

粉丝

0

内容

0

恒烁

恒烁