| 导读 |

当家庭财富增长到一定阶段,投资理财就是绕不开的话题。数据显示,中国平均居民家庭资产对比中,有近60%资产是被锁定在房产中,有20%左右资产是储存在银行

房价近十几年上涨迅猛,如果家庭资产主要在房产上,那家庭财富增长迅速也是理所当然。但随着房贷利率越来越高,以及未来可能出现的房地产税,房价一旦下跌,那很多家庭的财富将出现大缩水。而存在银行的资产,也面临货币贬值的极大风险。

因此,未来我国家庭在投资理财上,无论是认知、方法,还是产品选择都需要有较大的转变,尤其是对中产家庭来说,其投资理财需求较一般大众更旺盛,但有其独特性。

在2022年的《政府工作报告》中,将经济增长的预期目标设定为5.5%。国家经济增速放缓的背后是人均GDP的跃升,2019年中国人均GDP就突破了1万美元。

然而,实际情况是,当前国内居民的大部分资产依然被牢牢锁死在房地产上,随着“房住不炒”政策的不断深入,不动产资产的配置缺点——变现周期长、换手成本高——也开始显现,这会逐步改变人们的资产配置认知。

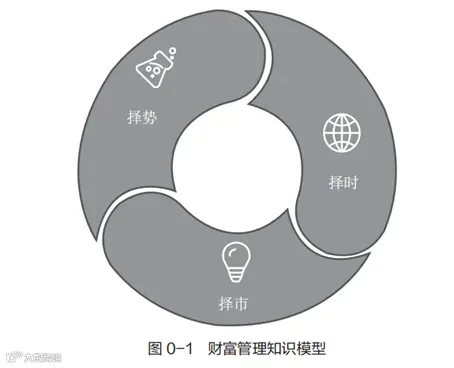

疫情加速的不仅是财富配置风格的分化,更是家庭现金流甚至企业现金流的分化。对于普通人而言,为了更好地应对疫情发生后不断加速的百年未有之大变局,在当下国内的财富管理市场中亟须重建一个全新的财富管理知识模型(如下图所示)。

即认清政策和市场风险。当前家庭财富管理的大势包含若干种,比如如何应对《民法典》时代下的法律风险,长寿时代下如何更好地解决养老的配置规划问题。

即如何有效识别金融资产的质地,比如怎么定义好资产和坏资产,跨境家庭如何应对全球涉税透明化后的税务风险,资管新规结束过渡期后净值化产品屡次破净该如何是好,以及如何更好地做税收筹划等。

即在对应的经济周期匹配合适的金融工具,而不是过分关注资产价格的涨跌,以及了解保险金信托作为阳光化的法律工具如何更好地满足配置需求。换句话说,一笔卓越的财富配置是离不开合适的金融工具或资产去择时的,这样的时机又必须建立在对的市场上,而对的市场又离不开对宏观经济趋势的准确研判。

▲ 我只关心能拿到的投资回报!了解大类资产真的对投资有用吗?

专家解答:

分类研究更易剖析事物本质及其特点,从而进行归纳总结,在实际应用中游刃有余。如果只关注投资回报,而不了解大类资产,可能会带来以下问题:

1、大类资产的收益性、流动性和安全性具有相互制约的特点,过度关注收益性,而忽视流动性或安全性,则极有可能无力面对两类风险的暴露。

2、容易被过度夸大的营销吸引,投资具有明显逻辑硬伤的金融产品,从而造成财富的巨大损失。现如今,在监管的要求下,刚性兑付的理财工具少之又少。

▲ 大类资产的分类、特点和作用是什么?

专家解答:

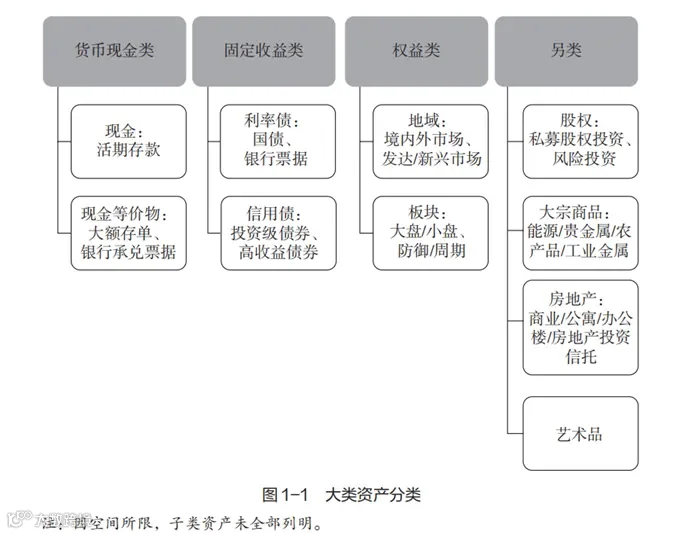

大类资产一般会分为货币现金类、固定收益类、权益类以及另类。其中每一大类项下又会细分多种子类资产,如图所示。

第一类是货币现金类。特点:流动性和安全性高,收益性与当期市场利率关系紧密。作用:解决短期闲置资金的配置需要,或用于避险和观望。

第二类是固定收益类。特点:收益相对固定,风险性也相对较低,但长期抗通胀能力较弱。作用:满足一定期限内资产稳健增值的需要。

第三类是权益类。特点:拥有资产对应权益,流动性相对较好,收益不确定性较高,长期抗通胀能力较强。作用:承受相应风险的同时,提高投资收益。

第四类是另类。特点:区别于传统资产,流动性、安全性和收益性根据投资标的的不同而存在差异。作用:与传统资产关联度较低,可有效规避传统市场的系统性风险。

之所以我们会对投资产生迷茫,核心点是没有去关注投资产品的底层资产是什么,因此就不会形成对于此类资产特点和作用的清晰认知,最终导致在预期和实际收益上有落差。

▲ 财富管理中的产品有哪些?与大类资产存在怎样的异同?

专家解答:

中国人民银行发布的《金融从业规范财富管理》对财富管理产品有着明确的定义,具体分为以下两类。

第一类是投资产品,包括股票、基金、债券、资产管理产品等。投资者在充分了解投资产品的基础上,风险自担。

第二类是保险产品,分为人身保险、财产保险、理财保险三类。保险产品可以补偿其他风险带来的财富损失。

从以上内容可以看出,财富管理产品更加包罗万象,不仅一些大类资产涵盖其中,还包括基于投资大类资产的金融机构所发行的产品,如基金、资产管理产品等。之所以通过产品进行投资,一是让专业的机构、专业的人士代为理财,适当消除专业不足、时间不够等问题;二是能够将有限的资金做出分散化管理。

保险作为金融产品中的一环,被单独提炼出来,是因为其在功能上和产品特性上有独立的优势,在财富管理中同样拥有举足轻重的地位。金融产品上的划分还能够更加精细,例如:货币现金类(主要投资货币现金类资产)、固定收益类(主要投资固定收益类资产)、权益类(主要投资权益类资产)、混合类(分散投资多类资产)、另类(主要投资另类资产)、海外类(主要投资海外资产)、保障类(包括各类保险、家族信托等)。

在做资产配置时,不仅要关注大类资产,还应该扩充到对不同产品的理解和应用上。

专家解答:

资产配置的目的是通过投资组合实现风险分散,从而达到投资的最优解。资产配置讲究的是如何在控制风险最小的情况下,获得更高的收益回报,而不仅仅是自身主观认为的只要能够承受风险就好。

资产配置在战略设计上要关注短期、中期、长期的财富目标。

资产配置的战略是为了规划组合的风险敞口,中短期且用于刚性支出的资金,应选择风险低、收益稳健的资产。长期的资金为了能够有效抵御通胀,选择风险类资产相对较优,因为该类资产虽然短期具有高波动的特质,但若选择得当,则效果斐然。投资者可以通过需求维度,辅助思考资产配置战略设计。对于“必需的目标”,由于一旦出现损失可能产生巨大影响,所以投资者应更偏重于稳健的资产进行配置。“改善的目标”则可以适度增加风险敞口,而“追求的目标”更多是锦上添花的作用,投资者可承受一定的风险,以期较高的收益。

财富目标中,财务规划很重要。财务计算的方式也有很多,为了让读者掌握起来更加简单且实用,本书从戴维·达斯特所著的《资产配置的艺术》中衍生出一种方向性的指导思路。

以下为在一个长远计划的背景下讨论收益时的期望收益率计算公式:

投资者要知道,财务支出是换取现有生活水平的核心。当然,支出的高低与收入呈正相关,但也与一个人对于物质的追求态度有关。一些人可能会降低年选择性支出让期望收益率回归到可以达到的水平,而一些人显然无法做到。

第二,投资组合价值越大,则投资组合的期望收益率越低。

所投入的本金越高,则期望收益率越会下降。因此,储蓄很关键。在财富管理中创造财富仅仅是一部分,如何保有和传承也是要考虑的重点。

第三,通货膨胀率越高,则投资组合的期望收益率越高。

应对通货膨胀是投资要考虑的因素之一。通货膨胀率高,对于期望收益率的诉求也必然会水涨船高。