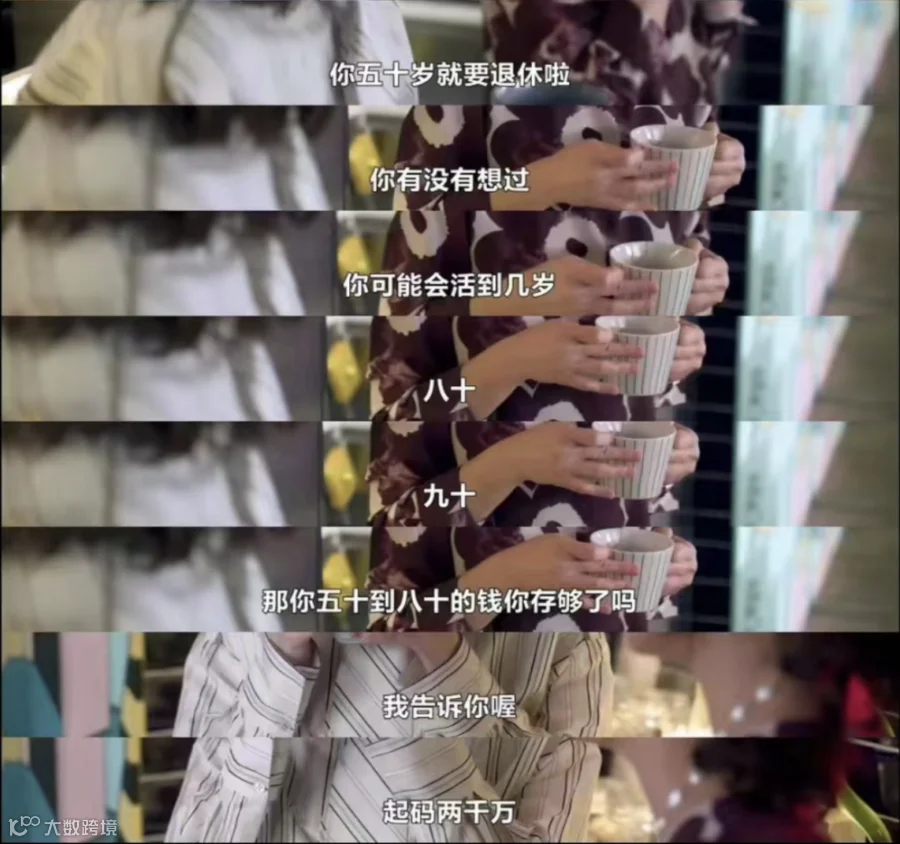

最近,电视剧《不够善良的我们》大火,剧里有一段关于养老需要多少钱的讨论。

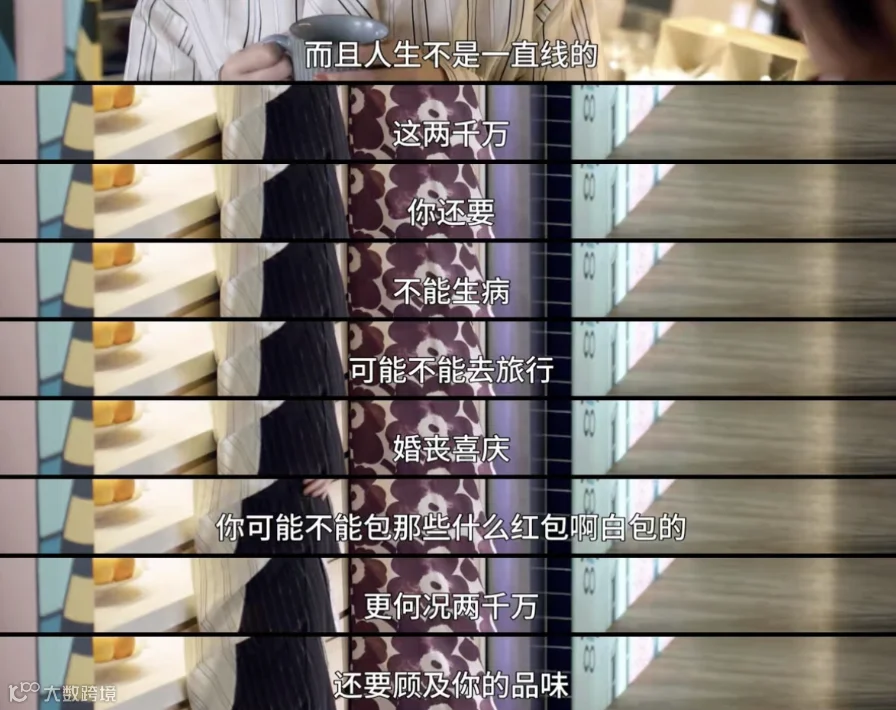

台湾编剧提出了一个观点,认为养老30年至少需要2000万新台币,折合人民币高达445万元。然而,令人担忧的是,即便拥有这样的财富,养老期间仍需避免生病、旅行和人情往来,否则可能连基本的生活品质都难以维持。

当这段台词在网络上引起热议时,原本怀揣着“原地退休”梦想的网友们突然意识到,自己距离退休的门槛还相当遥远,甚至不及剧中女主Rebecca的银行存款——至少拥有62万新台币,折合人民币约13万元。

这一现实让许多人产生了强烈的共鸣,仿佛看到了自己的影子。他们焦虑地审视着自己的银行账户,担忧着未来的养老问题。他们不仅忧虑自己是否能在退休前攒够445万元,更在思考这笔钱是否真的足够应对养老的种种需求。

我们深知大家对于“养老需要多少钱”这一问题的关注,但确实难以给出一个固定的答案。因为这个问题涉及诸多变量,如个人收入、消费习惯、所在城市、健康状况、预期寿命以及利率等。

不过,我们可以尝试从支出的角度,通过计算退休后的生活开销,来为大家提供一个参考。这样或许能帮助大家更好地规划自己的养老计划。

首先,我们需要确定一个养老年限。关于我国人均预期寿命,最新的数据在《“十四五”国民健康规划》中,文件提出,展望2035年,人均预期寿命达到80岁以上。所以,我们假设将寿命定到80岁。此外,我国目前执行的最早退休年龄是50岁。那么,如剧中一般,我们的养老时间大概为30年。

其次,因为消费水平因人而异,且差异很大,所以,我们将人均消费支出作为支出的参考标准。选择该数值的另一个原因是,我国人均消费支出统计标准中,不仅包括衣食住行,还包含了医疗保健、教育娱乐及其他用品和服务的支出。

同时,消费是会逐年增加的。所以,在这30年里,以我国3%的通胀目标作为支出的涨幅,来计算每年所需的支出。支出会增加的同时,储蓄也会因为有利息而增加,目前,中、农、工、建等大行的3年期定期存款利率为2.35%,可将其作为参考利率。

接下来,开始一次案例计算。以太原为例,假设A今年刚好50岁开始退休,那么未来30年的养老需要多少钱?

通过太原市统计局官网可以查到2023年太原全市居民人均消费支出19756元,以3%的通胀计算得到今年大致支出为20348.68元。往后每一年,都要在前一年的支出数上增加3%。

虽然自己的储蓄每年会被花掉一部分,但是其产生的利息会在30年里一直有收益。因此,以当前定存利率2.35%进行统一计算,通过IRR倒推可以得出结果:A拥有了94万元的存款,每年只要把钱存成利率为2.35%的定期存款,就能基本保证30年的养老生活。

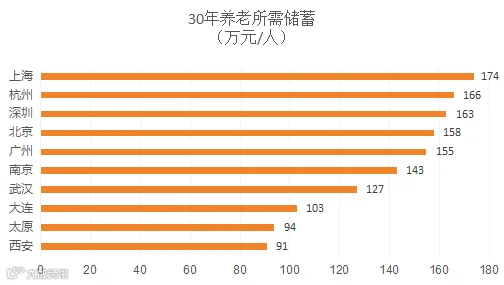

如果上面没有你所在的城市,或者你觉得自己所需的花销远远高出平均消费支出,可以根据自己每年的消费支出,查阅下表,为自己估算一个大致的金额。

从上面的两幅图表中,我们可以清晰地观察到,以当前平均消费水准来看,像Rebecca这样的个人,若计划独自养老,那么拥有400万元的储蓄是完全足够的。若再额外领取养老金,这无疑会为她的晚年生活增添更多的小确幸。然而,若是考虑到两人共同养老的情况,那么原先所计算的金额便需要翻倍,才能确保生活的舒适与无忧。

值得注意的是,正如台湾编剧所警示的那样,生活中总是充满了各种不可预见的变数,这些变数往往会导致额外的经济支出。尽管我们可以精心规划,但生活的无常总是难以完全预测和掌控。

因此,对于“养老需要多少钱”这一问题,或许一个更为稳妥且实际的回答是:在个人能力所及的范围内,尽可能地积累更多的储蓄。这样做不仅能为未来的养老生活提供更为坚实的经济保障,也能在面临生活的不确定性时,拥有更多的应对空间和选择。

图文来源于网络,文章内容系网络转载或资料整理而成,版权归原作者所有 ,本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责。若文章有何不妥之处请留言指正,如有侵权请及时联系删除。