在印象里,周大福好像就只是从事珠宝售卖的吧?

但实际上并非如此。周大福在很早之前收购了九鼎集团旗下的保险公司后,就创立了周大 F 人寿保险有限公司。其前身 FT 保险在香港已经扎根近乎 40 年了,属于香港规模较大的寿险公司之一,主要经营人寿保险业务,涵盖了寿险、养老险、投资型保险以及医疗和伤残保险等等。

周大福接手了九鼎集团的金融业务,这也预示着当前资金外流及香港保险业务的趋势和隐喻。

近些年来,在历经了数十年的去货币化进程之后,黄金已不再属于主流的资产投资类别了。并且随着房地产吸引力的降低,这一领域也慢慢被边缘化。居民资产配置的主要走向逐步朝着金融产品转变。

周大福大力推进保险业务的发展,正是看准了这一财富配置的趋向。在境内资产回报率低且持续呈下行态势的状况下,大量的内地资金都在探寻有着更高收益的路径。周大福朝着保险业务的转向发展,也给资产配置的未来指明了方向。

在近些年来,境内的股票、债券、房地产以及资管等大类资产的表现着实让人感到失望,甚至是绝望。到了如今,行业针对这些金融产品已经很难再有全新的见解了。

当下国内的经济金融形势颇为严峻,地方政府债务、房地产价格大幅下挫、金融机构不良资产等历史遗留问题正在持续地堆积。可以说,金融市场仍然处在压力测试的阶段。未来理想的状态是能够平稳地度过危机。

有句话是这样说的:“悲观者正确,乐观者赚钱。”但实际上,这更多的是幸存者偏差的一种体现。真正的投资应当保持理性与客观,形成正确的判断。错误的判断最终会致使悲观者错失机会,乐观者在抄底过程中遭受亏损。

总体来讲,自 2018 年开始,对于国内金融市场的判断是偏向悲观的。因为从那时起的去杠杆以及相关政策对市场进行了整顿,当下政策依然处于收紧的状态。中国的历史规律就是“一放就乱,一收就死”。

在没有国家大规模资金投入或者极度宽松的刺激政策引发通货膨胀的情况下,股票市场很难迎来长时间的牛市。房地产价格在没有大通胀致使居民收入快速增长的情况下,也很难大幅上涨,甚至连反弹都成为一种奢望。债券市场则因利率下行而可能保持牛市,不过当前收益率处于低位,很难提供高收益。

总体而言,国内金融产品的表现并不佳。目前的政策由于受到 4 万亿计划的历史记忆影响,试图避免后遗症而做到面面俱到,所以很难出现大破大立的局面。这也就意味着上述判断的形势可能会持续比较长的时间。过去的这几年,这些大类资产表现不佳是保险产品火爆以及资金流向海外的主要原因。这也验证了那句“全靠同行衬托”。

香港保险作为境外产品,当前最大的优势就在于能够在全球范围内进行投资。而国内的金融机构,不管是保险还是基金,绝大部分的资金都只能够投资境内的资产。而境内的股市表现实在是太差劲了,债市处于高位,资产配置实在是太难了。

所以,从本质上来说,这些业务的真正价值在于跨境套利。

就拿城投债来举例,同一个主体,在国内的债券利率不到 3%,而在香港的美元债利率却高达 8%。这是形势所提供的 5 个百分点的收益增厚,是任何投资者仅凭其认知水平和操作技巧,都无法弥补的。

接着,房地产企业大面积违约,基民亏损严重,基金公司的管理费却照样收取。房地产项目烂尾,信托计划回款困难,信托公司依靠资金池产品苦苦支撑局面,等待房价上涨以回血求生。

而香港是可以投资全球的,也正因如此,香港产品的收益往往比内地产品要高。所以香港每家保险公司的投资策略不同,根据公司的不同,策略的不同,最终投保人得到的这部分收益可能会有很大差别。

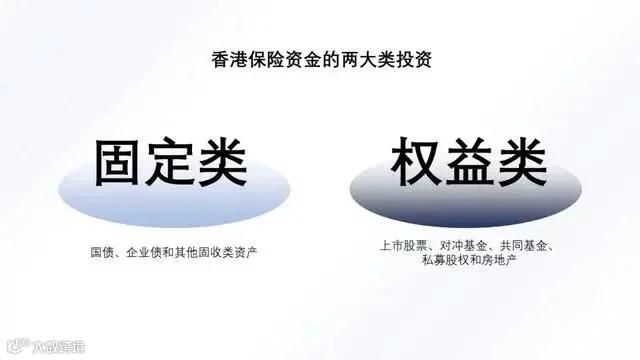

通常情况下,保险公司主要进行这两大类投资:固定收益类资产(以国债、企业债和其他固收类资产为主)、权益类资产(以股票、投资性房地产为主)、基金(在香港叫“集体投资计划”,Collective Investment Scheme,简称“CIS”),以及一些另类投资。而保险产品收益的确定,是由其背后的资产投资组合所决定的。

保险产品收益的明确是由其背后的资产投资组合来决定的呀。一个保险产品能够给予投保人多少的保证收益与非保证收益,关键就在于产品背后分别配置了多大比例的固收类资产以及权益类资产。伴随着权益类资产所占比例越大,资金也会带来比较高的回报呢。

香港的保险公司全都是进行全球投资的,从全球的层面来讲,收益肯定是存在差异的。

以债券作为代表的固定收益类资产有一个极为显著的特点就是收益是确定的,因而,固收类资产一般是用来支撑保险产品中保证收益的那部分。

就比如,固收类资产中的债券类资产的收益也是不一样的呀。示例见下图:

信用评级处于最高的 AAA 级别的企业债的到期收益率竟然也能高达 5.06%,而 BBB 级别的投资级别债券更是能够达到 6.07%呢!要是看高收益级别,也就是 BBB 级别以下的那些债券,收益率甚至能达到 14.42%哟!

以股票为代表的权益类资产有个最大的特性就是收益不确定,不过收益比较高呀。所以,权益类资产通常是被用来支撑保险产品里非保证收益的那部分,就像分红险当中的非保证分红那样。