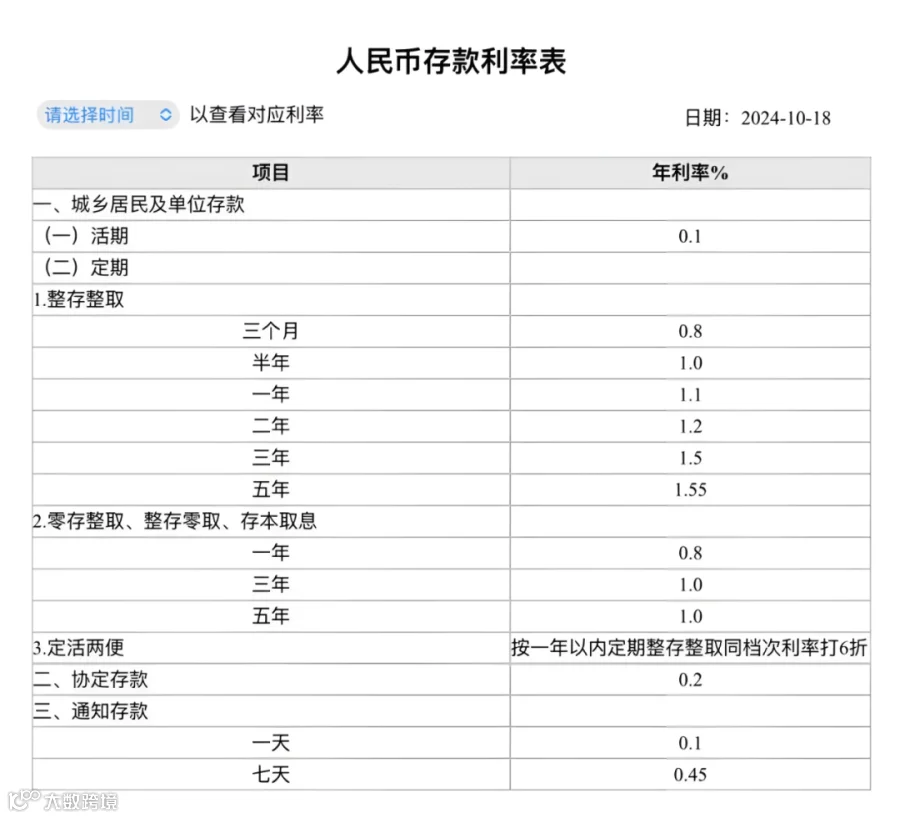

近期,中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中国邮政储蓄银行等多家银行宣布,从10月18日起,下调人民币存款挂牌利率。此次下调存款利率涉及活期和定期等多种类型。这是继7月后,时隔不到3个月大行再度下调存款利率,也将是自2022年9月以来大行第六次主动下调存款利率。

这一波存款利率下调的背景是多方面的。首先,7月22日央行降息,1年期和5年期以上LPR均下降10个基点,为银行降低资金成本提供了支持。其次,银行业普遍面临净息差压力增大、资产负债结构优化需求等挑战,使得银行调整存款利率以适应市场变化成为必然选择。贷款市场报价利率(Loan Prime Rate, LPR)近年来,受宏观经济波动、金融市场变化等因素影响,银行的净息差持续收窄,部分银行压力较大。为缓解这一压力,银行利用存款利率市场化调节机制进行定价。

高净值人群投资选择

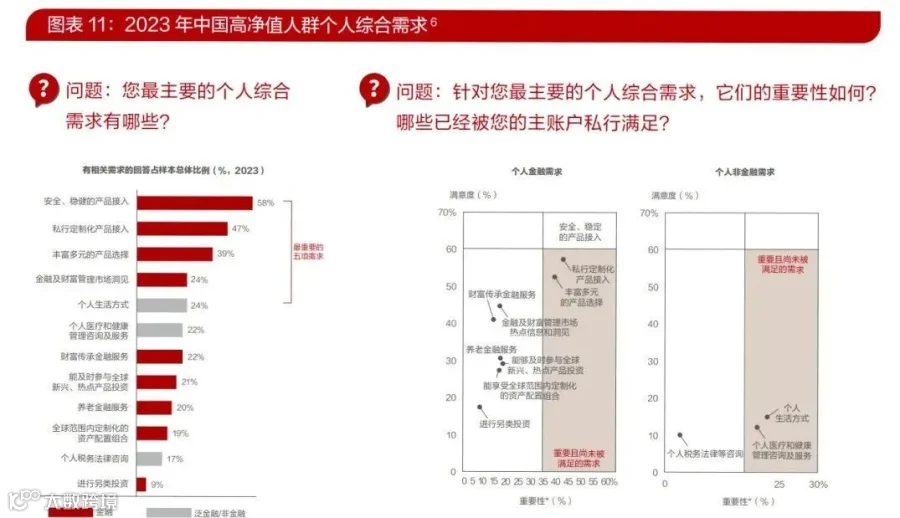

高净值人群在对安全、稳健产品需求的提及率超过以往各项个人需求。近六成高净值人群认为持有安全稳健的产品是最重要的需求之一,这一比例创下新高。

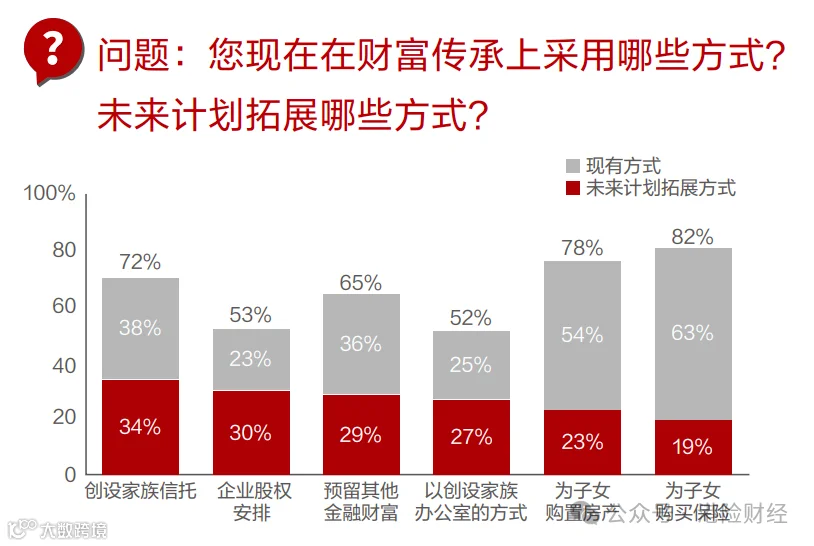

例如上图报告内容显示:不管是在保证财富安全方面,还是资产传承方面,保险都牢牢占据了C位:超过70%的高净值人士已经开始或已在准备财富传承,当中,82%的人选择用保险来传承财富。报告还显示,未来两年,更多的高净值人群倾向增加保险在整体资产配置中的比例,尤其是长期寿险,如增额终身寿险、年金险等。

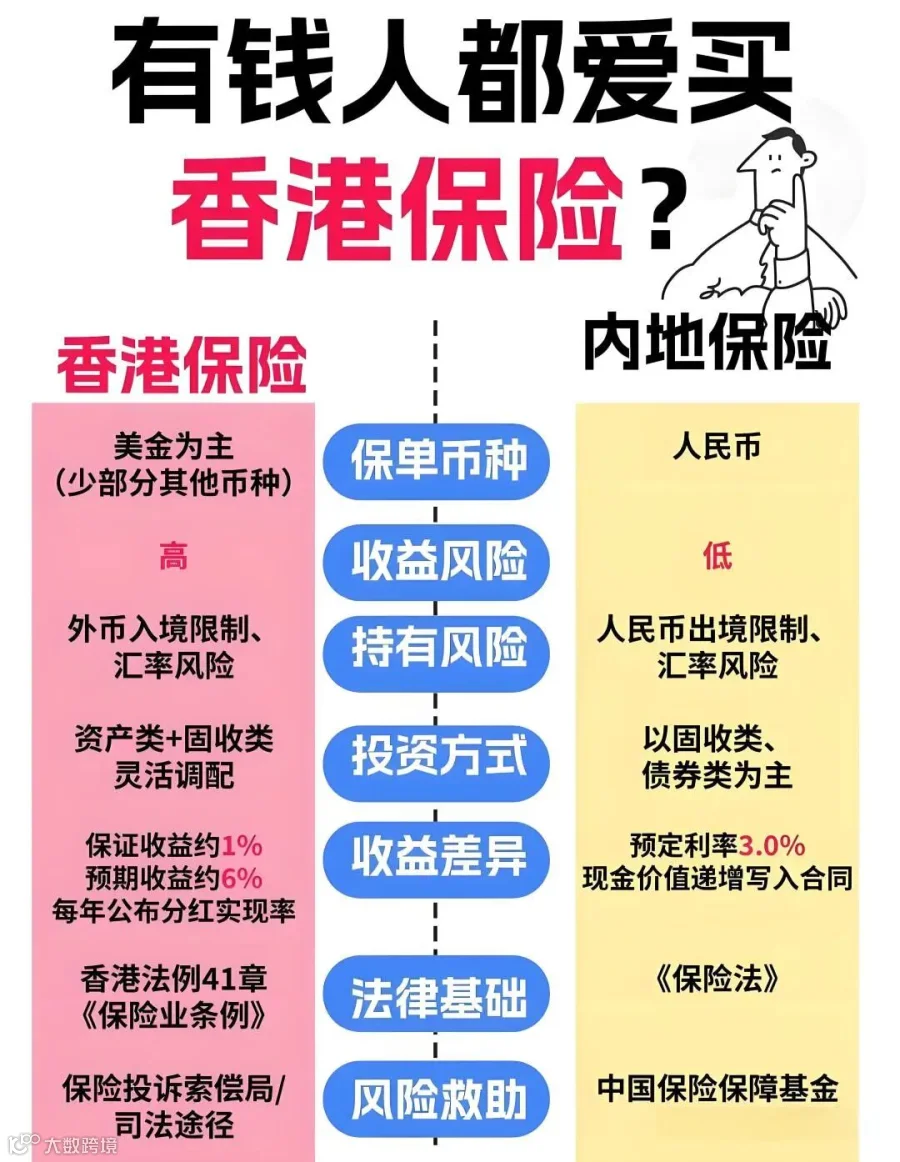

为什么推荐香港保险

香港保险能成为中高净值投资者的首选之一的主要原因,就是客观的预期分红收益年化可达6%-7%。

此外,香港保险产品支持多种货币选择,也是很多内地消费者选择的主要原因,与此同时香港保险产品的保单功能相对丰富,包括小型简易信托功能、无限次数更改投保人、实现家族传承等。且香港分红储蓄险产品还有灵活现金流提取等功能,能够较好地满足投保人的多样化、个性化财富管理需求。

当然,香港保险除了以上几点之外还有很多明显的比较优势。但是,需要额外提醒一句:香港保险不是无差别的适合所有人,选择这种长期理财方式,一定需要结合自己的资产状况来进行思考和选择。