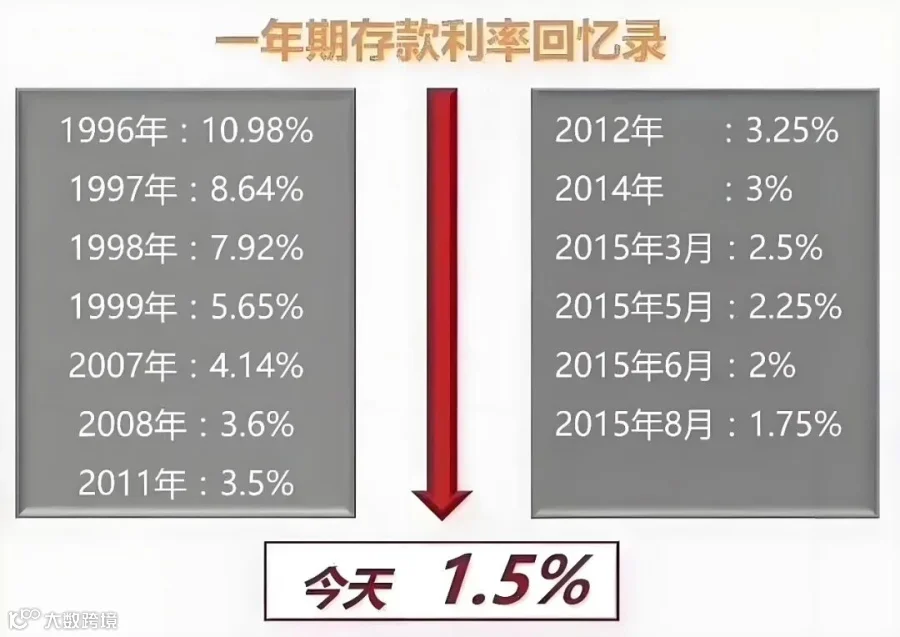

低利率时代已经来临,面对这一轮又一轮的存款“降息潮”,我们应该如何根据自身的财务状况、家庭开支和人生阶段做科学的规划和配置呢?

家庭资产好比球队,“要有前锋、后队和守门员。前锋的话就类似基金,后卫就是固定收益类理财,守门员就是保险。”有这种冲锋陷阵或者说高收益的基金再加上能锁定一些长期回报的固定利率的保险,这样相搭配的话,其实风险更低,保障效果更好。

债券基金:

1、风险较低:相比于股票基金,债券基金通常具有较低的风险,因为债券市场波动性较小。

2、收益稳定:债券基金主要投资于债券,可以获得稳定的利息收入,为投资者提供相对稳定的收益来源。

3、流动性好:大多数债券基金提供每日申购和赎回,具有较好的流动性。

4、专业管理:由专业的基金经理管理,他们具备专业的知识和技能来选择和管理债券投资组合。

固定收益类理财:

1、提前确定收益,无惧市场波动

那么固定收益类产品为何敢把7%以上的高利率写进合同里?真实可靠的底层才是产品收益的根本!在筛选底层项目时要下足功夫,选择安全稳定并且发展前景好的项目。

2、风险较低,风控体系完备

固收类产品的低风险是由完备的风控手段决定的。比如说有独立的结算中心,有财务小组与律所的平行监管,确保客户的资金不被挪用,有效避免道德风险;同时,完善的增信措施也很重要,比如母公司的差额补足以及担保公司的全额担保等等,为客户的本金与利息安全保驾护航。

3、投资门槛较低

5-10W就能起投,对普通百姓很友好,适合大部分投资者。

香港储蓄分红险

1、高收益,高分红实现率

香港保险拥有6%-7%的复利,不受国内保险利率上限的影响,在国内保险利率上限降为2.5%的背景下,香港保险的优势更加明显了。香港保险公司拥有更为广阔的投资渠道和灵活的投资策略,能够捕捉到更多的投资机会,从而获取更高的投资收益。这些收益最终会体现在保险产品的回报中,让投保人享受丰厚的回报。

2、多种货币相互转换

香港的保险产品能够涵盖人民币、美元、英镑、澳元、加元、欧元、新元、港元这 8 种世界主流货币,而且保单货币能够自由进行转换。通常从第 3 个保单周年日开始,每年都可以转换一次保单货币。

3、锁定终期红利

如今香港保险公司的香港分红保单拥有分红锁定的功能。某些多元货币储蓄产品从第 15 个保单周年日起,每年能够锁定分红收益(复归红利和终期红利),把起伏不定的分红变为固定分红,使得客户在市场形势较好时可以选择部分锁定分红,将收益切实地收入囊中,让客户对保单拥有更多的掌控权。

4、不限次更换被保人

正是因为有了“无限次更改被保人”这一功能,才能够真正做到,将爸爸保单的被保人改为成年后的自己,等自己年老后,再把保单的被保人改为儿子,儿子接着把保单被保人改为孙子,如此一来,一份保单便可代代相传。

5、保单可拆分

现在的香港保单可拆分成N份,这样可以根据自己的需要来分配给家人而不用强制把保单退保或部分退保,避免退保带来的金钱损失。