说到“非保证收益”,很多伙伴可能会比较担心,潜意识里会认为“非保证”就是没有,写了“保证”才是有,买保险不就是图个安稳嘛,何必搞这些复杂的花样?然而,倘若你持有这样的想法,就可能错过了香港保险中最关键的财富增值点。

1

何为非保证收益?

先来个简单的定义:“非保证收益”就是保险公司根据投资表现,额外分给你的收益。它不是死板固定的,而是每年浮动的,和市场表现挂钩。

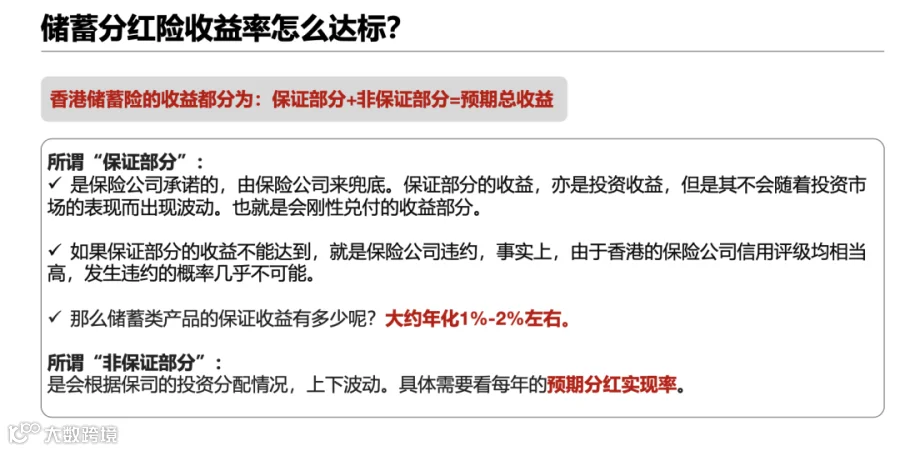

香港保险的美元储蓄保单的结构是由保证现金价值+非保证现金价值。保证部分大家都知道是刚兑,但是非保证部分会不会为0呢?

需要明确的是,“非保证”(Non-Guaranteed)并不意味着有或者没有的区别,而是程度上的差异。它不是一个二元的问题,而是一个“比例”的问题。“非保证”所指的是不确定性,即在未来,你实际获得的钱可能多也可能少于你所演示的数字。所以,这就是为什么分红实现率会每年披露,就是能让客户直观的感受和了解到非保证部分的达标率有多少。

为什么说全球保险,目前都没有可以媲美香港储蓄险的,其实核心特点实际上是非保证分红。其收益率是浮动的,这意味着保单的实际分红可能高于或低于保险建议书上的预期金额。长期持有香港储蓄险,根据数据测试,可望获得预期5%-7%的非保证收益。尽管这部分收益可能会有所波动,但长期的收益数据回报来说,增强了客户的信心。某司可以看到的20-30年的分红数据实现率非常漂亮,在严谨的合同表述中,不会使用模棱两可的词语,而是统一采用“非保证”这一术语。因此,一旦我们理解了非保证分红的含义,就能更理性地看待保险产品中的“非保证”部分了。

▲香港保险收益构成

“非保证收益”会不会突然归零?

很多人害怕最极端的情况:“如果保险公司投资亏惨了,会不会一分都拿不到?”

几乎不可能!首先,香港保险公司的投资策略是以长期稳健为主,主要配置高评级债券和全球资产,极少参与高风险投机。所以即使某些年份市场波动,收益短期下滑,但长远来看,它还是会回升的。其次,保险公司有“保单分红储备金”,这就像一个蓄水池,哪怕某一年投资收益低,它也可以从储备金里拨钱,确保派发红利不会断崖式下跌。所以,除非是全球经济崩盘,金融系统瘫痪,否则你的香港保险红利不会凭空消失。

▲香港保险全球化投资

但如果你明白资产增值的核心是“稳健增长”,而不是“固定不变”,那么香港保险的“非保证收益”就是你长期财富增长的最佳选择。

过去几十年的历史证明,香港的“非保证收益”并不是骗人的花招,而是一种“长期比短期更稳”的财富增长模式。

所以,香港保险的“非保证收益”,靠得住,甚至比你想象的更靠谱。