国际三大评级机构之一的穆迪最近公布了一则调查报告,其中有个观点很有意思:美联储的加息和降息行动,实际上并没有对大多数美国人造成“那么大的打击”。

因为消费者都躲在同一个“避风港”中——过去十几年美联储一直把利率保持在历史低位,大多数美国人都把家庭债务锁定在一个很低的固定利率。于是在过去一年半时间里,大多数美国人的贷款利率并没有跟随市场利率攀升而上升。

美国人通过固定利率找到了自己在加息周期中的“避风港”;那么在投资中,我们又该如何寻找「降低市场风险的“避风港”」呢?不妨跟着小烁一起来寻找答案~

01

投资中的“避风港”

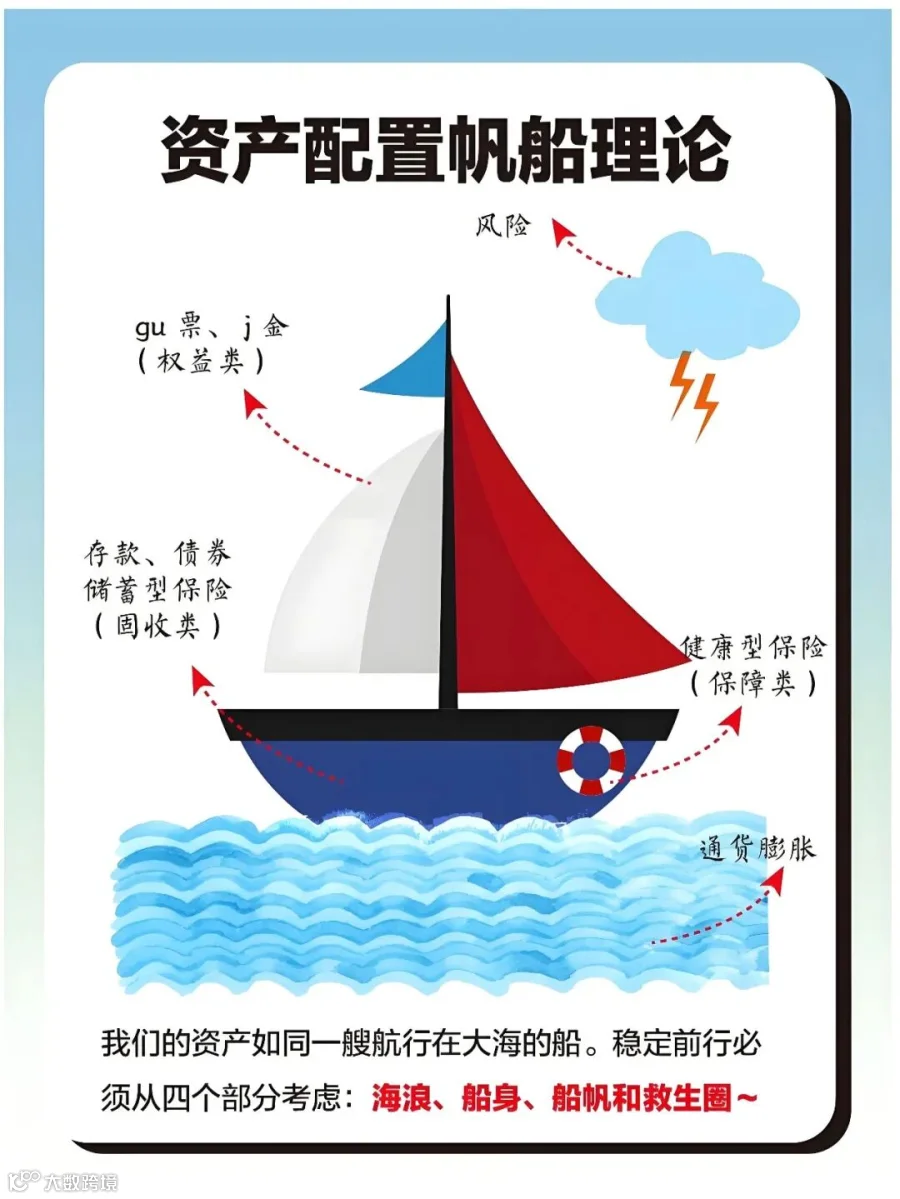

“风险和收益成正比”,这几乎是投资界人尽皆知的一句话。高收益势必伴随着高风险,而低风险通常意味着低收益,就拿基金的风险等级来说,货币基金、债券基金、混合基金、股票基金的风险和收益依次递增,所以我们也需要根据自己的风险偏好选择合适的产品。

但美国知名对冲基金经理马克·斯皮茨纳戈尔却提出了一种观点,他认为,低风险并不代表低收益,而“避风港”也就是“具有成本效益的风险缓释”,才是低风险高收益的代名词。那什么是风险缓释呢?风险缓释也叫风险应对,是指在确定了风险范围、发生的可能性、可能造成的损失等因素后选择的保护措施,通俗来说,就是通过风险控制来降低风险的损失频率或影响程度。

02

“避风港”策略有哪些?

斯皮茨纳格尔在书中提出了三种风险缓释的手段,这三种方法可以控制风险减小极端行情下的损失,同时提高组合的整体收益,咱们不妨来了解下。

一是“价值存储避风港”策略。这种策略的核心在于,把部分财富配置到和风险资产相关性比较低的低风险资产中。比如说,如果小烁有100万资金用来投资,其中60%也就是60万资金投资货币基金,那么当权益市场出现极端行情时,这60%的货币基金将会作为“避风港”减小组合整体的风险。

二是“保险避风港”策略。这种策略的核心是把少量财富分配给保险,有点像我们恒烁的“家庭财富配置策略”(将20%的资金投入保险账户),用较少的资金来获得较大的风险控制作用。

三是“阿尔法避风港”策略。这个策略和咱们刚说的第一个策略“价值存储避风港”有点相似,后者的核心是找到“相关性比较低的低风险资产”,而阿尔法避风港的核心则是利用找到“负相关性资产”,从而避免出现“风暴来了所有船都沉了”的惨状。

根据股债资产的“跷跷板”特性,我们可以把债券基金作为“阿尔法避风港”策略的组合目标,用来平衡股市的风险;反过来,如果你主要配置的是债券基金,也可以适当把权益基金加入组合,用来平衡债市的风险。