年轻人一直有,但没有人会一直年轻。目前老龄化的加剧与延迟退休政策的逐步推进,养老已经不仅仅是老年人需要关注的问题了,养老保障与我们每个人都密切相关。

谈养老一定离不开“养老三支柱”

我国目前养老保障体系有三大支柱,是一个多层次、多支柱的养老保险体系,旨在为广大老年人提供全面、可持续的养老保障。分别为公共养老计划、企业补充养老计划和个人储蓄养老计划。

公共养老计划

其中第一支柱为公共养老计划,也就是基本养老保险,即我们常说的基础养老金,是国家根据法律、法规的规定,强制建立和实施的一种社会保险制度。它是我国养老保障体系中的“第一支柱”,发挥着保基本、兜底线的重要作用。

基本养老保险包括职工基本养老保险和城乡居民基本养老保险,覆盖了全国范围内的城镇职工和城乡居民。

实行社会统筹与个人账户相结合的制度模式。在这种模式下,用人单位和劳动者(或居民个人)共同缴纳养老保险费,形成养老保险基金。基金的一部分用于社会统筹,保障基本养老金的发放;另一部分则计入个人账户,归个人所有,用于个人退休后的养老金支付。

第一支柱是养老保障体系中的基础部分,承担了主要的保障责任。它覆盖范围广,为绝大多数老年人提供了基本的养老金保障。

企业补充养老计划

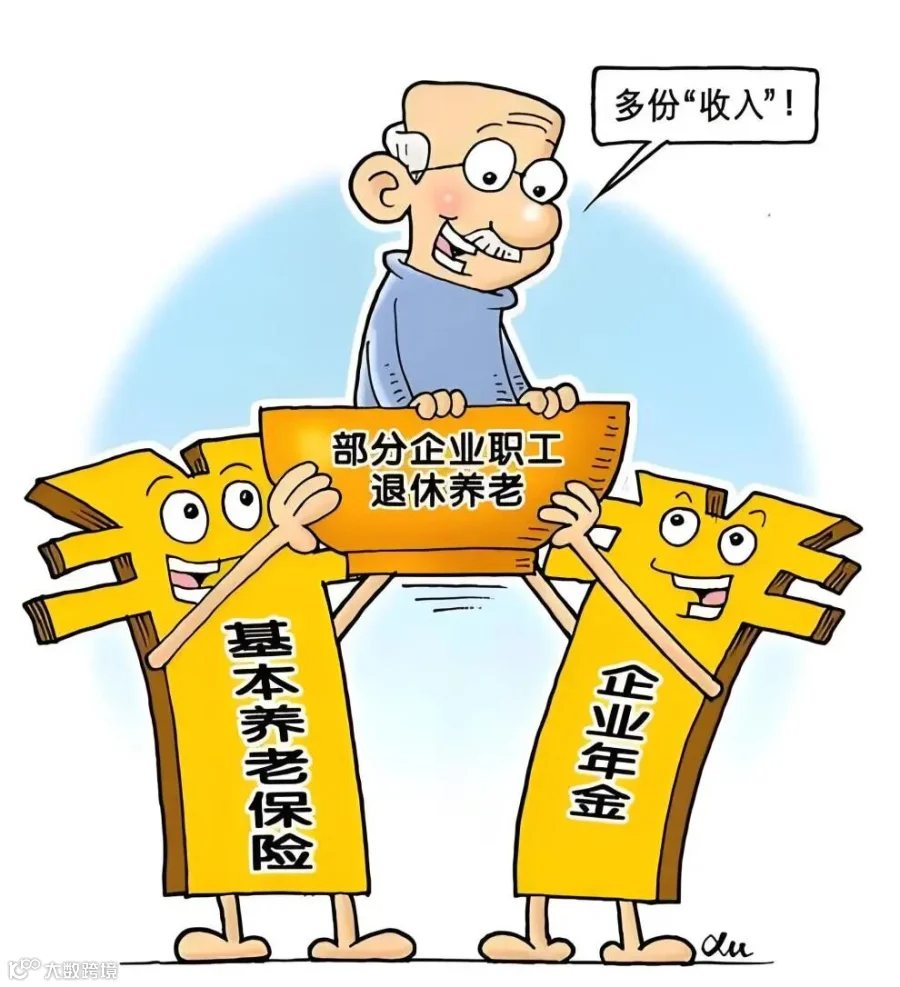

第二支柱为企业补充养老计划,包括企业年金和职业年金。

企业年金,又称企业退休金或雇主年金,是企业在国家政策的指导下,根据自身经济实力和经济状况自愿建立的,为本企业职工提供一定程度退休收入保障的补充性养老金制度。

职业年金则主要面向机关事业单位职工。

企业年金的覆盖范围相对较小,主要集中在部分经济效益较好的企业。职业年金则覆盖了机关事业单位职工。

企业年金和职业年金均采取个人账户方式管理,实行完全积累。用人单位和职工个人共同缴费,形成个人账户基金,用于职工退休后的养老金支付。

第二支柱是对第一支柱的重要补充,有助于提高退休人员的养老金水平和生活质量。但是不得不提的是,企业年金与职业年金的覆盖率很小,大部分企业和机关事业单位是没有这项福利的。

个人储蓄养老计划

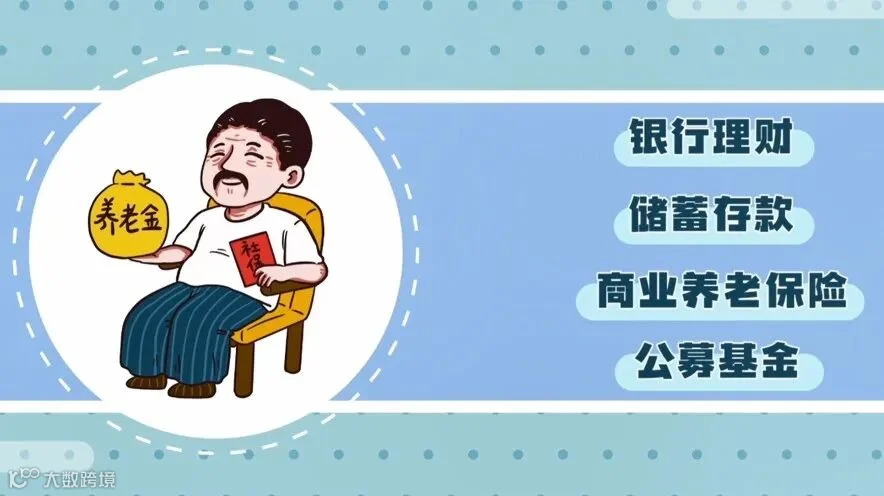

第三支柱为个人储蓄养老计划,也就是个人商业养老保险,是指个人或家庭为了自己或家庭成员年老后的消费,在其具有劳动能力时,将其收入的一部分以各种方式进行储蓄和投资的一种养老计划。它属于个人自我保障的范畴,既不存在其他缴费者,也不存在再分配的问题。

第三支柱适用于所有有意愿和能力进行个人养老储蓄和投资的居民。

个人商业养老保险通常包括个人储蓄性养老保险和商业养老保险两种形式。前者主要由个人自行储蓄和管理;后者则由商业保险机构提供产品和服务,通过缴纳保险费来获取相应的养老保障。

第三支柱是养老保障体系中的重要一环,具有灵活性高、发展潜力大的特点。它有助于缓解第一支柱和第二支柱的支付压力,提高整体养老保障水平。同时,通过发展个人商业养老保险,还可以引导居民形成长期、稳定的养老储蓄习惯,为老年生活提供更加充足的资金保障。

“三大支柱”比例失衡

目前我国养老三支柱中的第一支柱基本养老保险“一家独大”,占比超58%;第二支柱普及率很低,企业年金和职业年金的覆盖率仅为3.62%;第三支柱也就是靠个人养老的占比仅为6.4%,三者比例严重失衡。

未来仅靠第一支柱养老够吗?

我们目前的社保养老金分为两部分:公司交的部分和自己交的部分,其中公司交的那部分采用现收现付制,简单理解就是现在的职工交钱然后发给退休的老人。

那么随着老龄化的不断加剧,叠加少子化的双重buff,领钱的老人多了,交钱的年轻人少了,未来社保养老金的池子明显会不够用。

这就是我们提出弹性延迟退休政策同时鼓励发展养老的第二支柱和第三支柱(特别是第三支柱)的主要原因。

总之,未来养老需要靠个人,未来养老需要提前规划!