自从个人养老金上线以后,风评一直褒贬不一,有人认为自己已经有社保了,里面不就有养老保险吗?个人养老金交了两个就重复了,有一个就够了吧;有人则想让自己的晚年生活过的更加滋润,所以也在考虑要不要买,处于纠结中。

本篇小烁就来给大家介绍个人养老金的利与弊,以及适不适合购买。

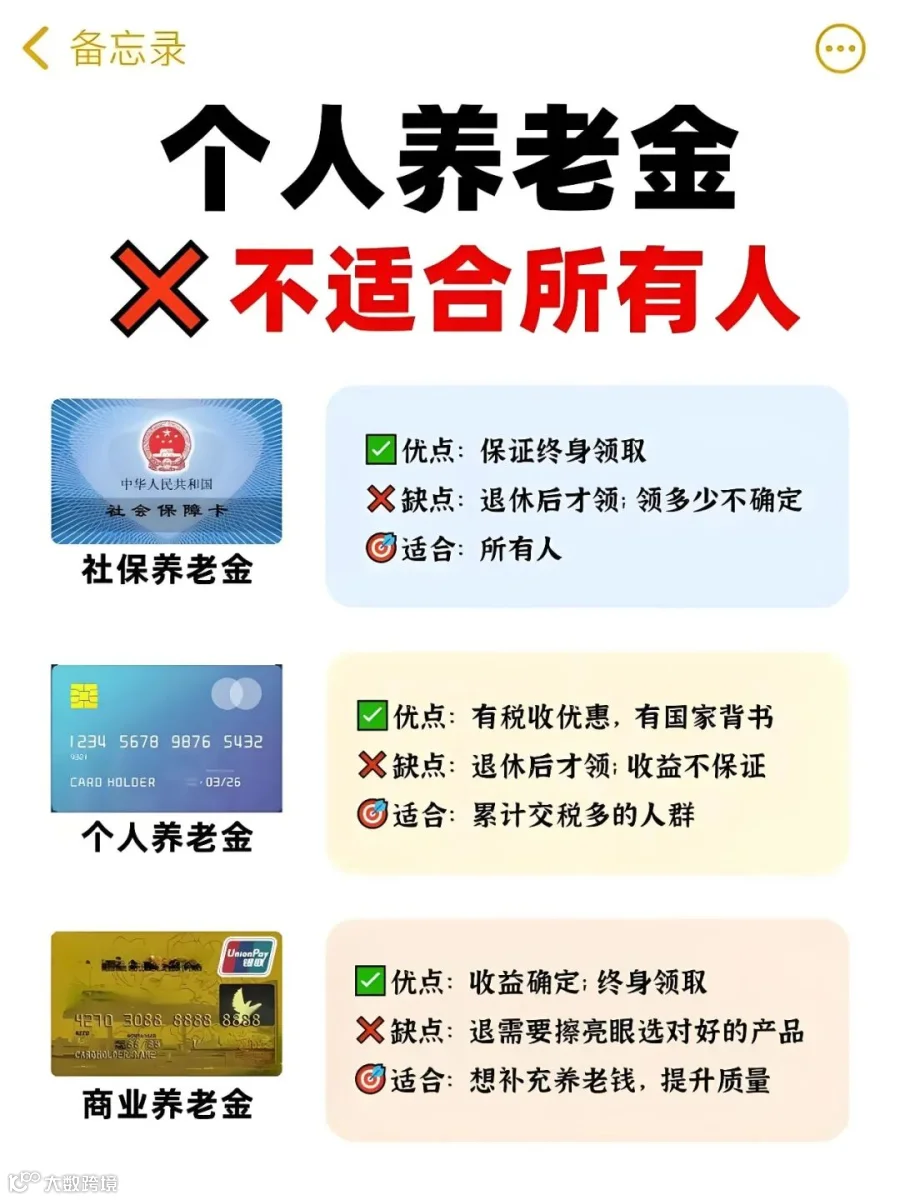

个人养老金到底是什么?

个人养老金相当于一个存钱的账户,但是存的这笔钱,一般是不能提前提取的,只能等到退休之后提取,或者是出现丧失了劳动力、出国定居等情况,这时候才能提取个人养老金,相当于强制储蓄了。

缴费呢,也完全是由个人意愿决定的,缴费的金额不固定,但是一年内最多只能存一万二,并且缴纳的钱是完全由我们个人支配的,因为个人养老金可以用来购买一些规定的理财产品,像什么银行理财、储蓄存款、商业养老保险、基金等等一些比较常见的理财都涵盖在内。

但是小烁也要提醒一下大家,通过个人养老金购买的理财,无论是赚钱还是亏钱了,都是需要自己承担后果的。

不过我们也不用太担心,能登上个人养老金这个平台的理财产品,一般都经过了严格的筛选,从产品上来看,至少产品的安全性和稳定性还是能得到保障的。

而且国家是鼓励大家买个人养老金的,只要是存了个人养老金,就可以用来抵税,具体是怎么个抵法呢?小烁接下来给大家详细介绍。

个人养老金的特点

一、抵税

个人养老金最大的优惠点在于抵税,如果我们一年买了1万2的额度,那就相当于我们每年有1万2的免税额度。

假如你现在税前的月薪是5万,但是每个月都买一千元的养老金,那一年下来,你就能省下3600的税,而且工资越高,能省下来的税就越多,最多能省5400的税。

但是这个税,在我们将来退休,开始领取养老金的时候,是要按百分之3的税率计算缴纳个人所得税的,不过个人养老金的投资收益暂时不用交税。

这也意味着如果我们缴税比例如果不超过3%,买个人养老金是享受不到税收优惠的,也就是说税前收入超过8000元的群体,才能享受到这个税收优惠,收入越高,能享受的税收优惠也就越多。

二、安全但流动性差

前面小烁说了,个人养老金的提取是有要求的,要么退休,要么丧失劳动能力或出国,一旦我们开始往里面投钱,那我们就要考虑好这笔钱是真的打算用来养老的,否则就算中途急用钱,也是无法取出的。

在退休之前,作为一个强制储蓄的手段也不错,特别是对收入比较不错,但不善于储蓄理财的群体。

三、领完即止

可能有人一听养老金,以为跟社保一样,能领终生,这两者是不同的,个人养老金账户里的余额,是领完了就没有了,我们可以选择按月领、分次领,领完截止。

说白了就是年轻的时候给自己开一个理财账户,我们在年轻的时候往里存钱,账户里的本金和收益,我们退休之后可以拿出来用,用完就没了。

所以总结下来,个人养老金更适合月收入8000以上,喜欢做规划,想给自己的晚年生活攒一笔钱用来花的人,如果你月收入达不到8000,不仅享受不到税收优惠,说不定还要多交税,所以还是要结合自己的实际情况来考虑要不要买个人养老金吧。