香港保险圈最近流行的热梗“站着投保”!毫不夸张,现实就是如此👇

各家保司服务中心都面临爆满状态,站着投保、站着缴费、站着开户。别管什么姿势,只要能上车!

现场人山人海,场面十分壮观。这应该是整个香港,内地人含量最高的地方了吧。

后悔吗?

近期小烁在多个平台及网络上,频频收到关于购买香港保险后是否会后悔的问题。

对此,小烁特别调研了一部分是早在10 多年前就购买了香港保险的朋友,要知道,港险热正是从10年前开始兴起的。

当问他们:

持有港险保单的感受如何,是否对当初的决定感到后悔?

而得到的几乎都是正面的回答。

有的客户表示:

与预期演示的收益相差无几,回本后每年看到账户数字不断增加,内心感到非常踏实和安心。

也有客户说:

买了之后就放在那里没怎么去打理,也不用太操心,等到需要用钱的时候再取出一部分就行。

还有客户说:

这是专款专用,就是为了将来进行财富传承的。

真实案例

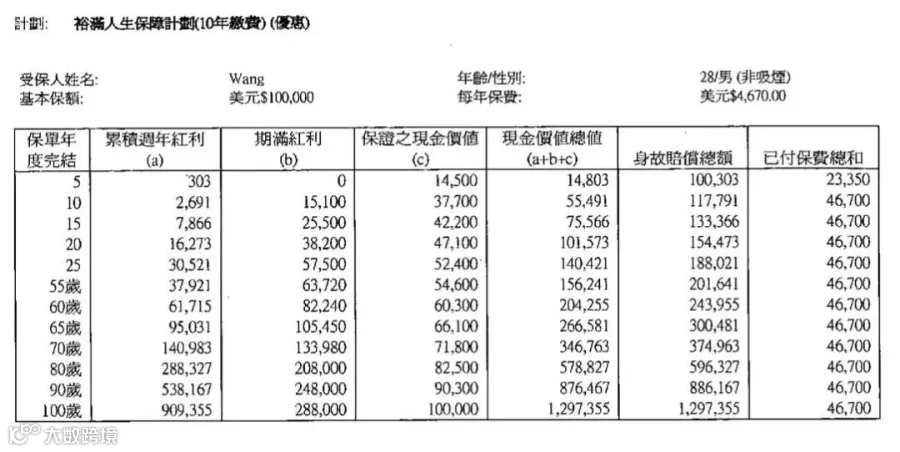

有个伙伴晒出了2013年买的一份香港友邦的10年缴费期的储蓄保单。

转眼整整10年过去了,这份保单在也正式结束了第10个保单周年,这份计划中的“期满红利”(如今很多计划里称为终期分红)在10周年结束后才会出现,当时投保时计划书里的数字是15100。

那实际如何呢?通过香港友邦的APP,在保单现金价值里,有这么几栏数字。

现金价值,其实就是计划书里的“保证现金价值”,37700,这个当然和计划书里是一致;

积存红利,这部分是这份保单的“累积周年红利”,那为什么这个数字和计划书里相差那么大呢?是因为在过去两年,该伙伴嫌保险公司给的累积积存利率3.5%有点低,还不如拿出来进行现金流投资,所以基本上都取完了。

下面显示的460.58美元,也是刚刚过完保单周年,新一期的现金分红。因为有取现的原因,所以也没法和原本的计划书数字进行比较。

最后,终期红利/分红就是计划书里的期满分红。在APP里实际显示的数字是14202,计划书里的则是15100,相当于实际的期满红利和计划书相比,实现了94.1%。在保险公司公布分红实现率时,2013年裕满人生的终期分红实现率,最终达到了94%。

没有100%达标计划书预期,当然比较遗憾,但达成94%还算是可以接受,更何况在精算部2011或2012年设计这个产品时,真心没有办法预料之后10年会有那么长时间的接近零利率时代,也不可能预料到2015年股灾,2018年小型衰退,2020年Covid,2022年全球大熊市、美国高通胀等等。

精算师和投资部门在设计产品时,也只能根据相当长期未来做一个平均预测,在计划书里呈现一个大概率能达成、不算保守、也能让客户满意、有市场竞争力的回报率。这是保险公司“吹的牛”,“画的饼”。

有很多客户也会问,非保证能实现吗?如果有人拍着胸脯告诉你,100%能实现非保证回报预期,那就是大忽悠;能实现90%到100%,我认为是大概率事件;如果只能实现80%,那么小烁相信投资市场一定非常惨淡,你其他投资类别或许已经亏得惨不忍睹,保险至少还帮你兜了个底。这就是储蓄保险的“保障功能”。

目前2025年的投资环境来看,无论是债券市场还是全球股市,其实还算是不错的,香港保险公司进行全球性分散投资,成绩肯定要比2024年来得好很多。如果这个趋势继续保持,那么小烁相信,明年再看终期分红时,分红实现率能够比现在更高吧!

看完这篇文章,香港保险让您心动了吗?