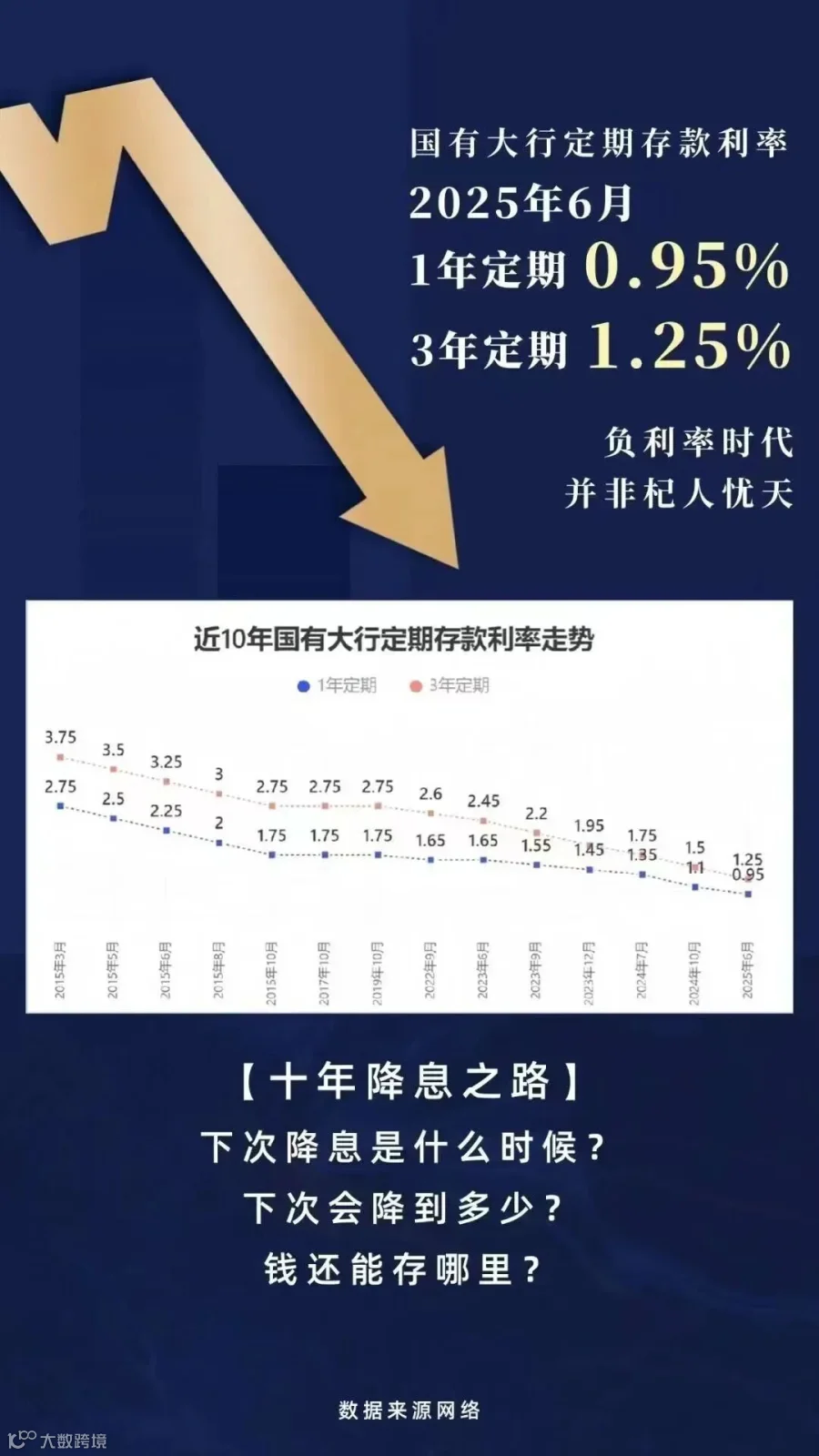

从前,银行利率高,可以轻松“躺赢”,现在银行利率下调了,“躺赢”变成“躺平”。

但是,该存的钱,还得存。只是,银行不能再作为存钱的首选了。要学会从银行“挪储”出来,从我要储蓄的固有思维,改变为我要理财。

经济环境在变,我们的理财思维也必须升级!今天,小烁为大家提供9个实用策略,帮你守护财富、跑赢通胀,让钱真正为你工作!

存款利率趋近于零,单一储蓄已无法保值。将资金分散到债券、基金、固收类理财、储蓄分红险等多元资产,既能降低风险,又能捕捉增长机会。别让财富在等待中缩水,主动出击才能赢在未来!

死工资扛不住低利率时代,副业和投资成为新刚需。用技能变现,让收入来源多元化,口袋深了,心才更稳。

高利率负债是财富的隐形杀手。优先偿还信用卡、消费贷等高息债务,减少不必要的利息支出。无债一身轻,低利率时代更要精明!

利率下行,你的钱该放哪里?储蓄险提供终身保底收益,像时光保险箱,守护财富不缩水。现在行动,给未来一份确定性!

低利率伴随经济波动,风险暗涌。一份重疾险、医疗险,就是给家庭的经济防护盾。别等风雨来了才后悔没备伞!

与其抱怨利率低,不如升级认知。读懂经济周期,掌握投资逻辑,让每一分钱都为你聪明工作。知识,才是永不贬值的硬通货!

消费诱惑无处不在,用基金定投、固收类理财或专项账户强制储蓄,先支付未来的自己。现在的克制,换明天的自由!

利率归零时,养老危机悄然逼近。商业养老金能锁定长期收益,年轻时播种,老年时收获。今天的规划,决定30年后体面生活!

像保养汽车一样打理财富。每年检视保单、负债和投资组合,砍掉低效支出,优化资源分配。清醒的财务,才是幸福的地基!

学会锁息,通过时间做财富的朋友

当存钱的速度赶不上利息下降的速度,锁息就变得尤为重要。锁定收益的两大工具:

一、固定收益类理财

1、提前确定收益,无惧市场波动

那么固定收益类产品为何敢把7%以上的高利率写进合同里?真实可靠的底层才是产品收益的根本!在筛选底层项目时要下足功夫,选择安全稳定并且发展前景好的项目。

2、底层优质,风控体系完备

固收类产品的低风险是由优质的底层资产以及完备的风控手段决定的。比如说有独立的结算中心,有财务小组与律所的平行监管,确保客户的资金不被挪用,有效避免道德风险;同时,完善的增信措施也很重要,比如母公司的差额补足以及担保公司的全额担保等等,为客户的本金与利息安全保驾护航。

3、投资门槛较低

起投金额低,对普通百姓很友好,适合大部分投资者。