很多客户朋友经常问:

为什么身边的朋友都在偷偷买港险?

很简单!

假设你现在手上有一笔100万元现金

存银行?收益跑不赢通胀

买基金?波动太大,难以做传承

投房产?流动性差、政策风险高

那么你有没有想过:有没有一种方式

既能让这笔钱慢慢长大

还能合法投资海外市场

还能为你留下不被动摇的资产?

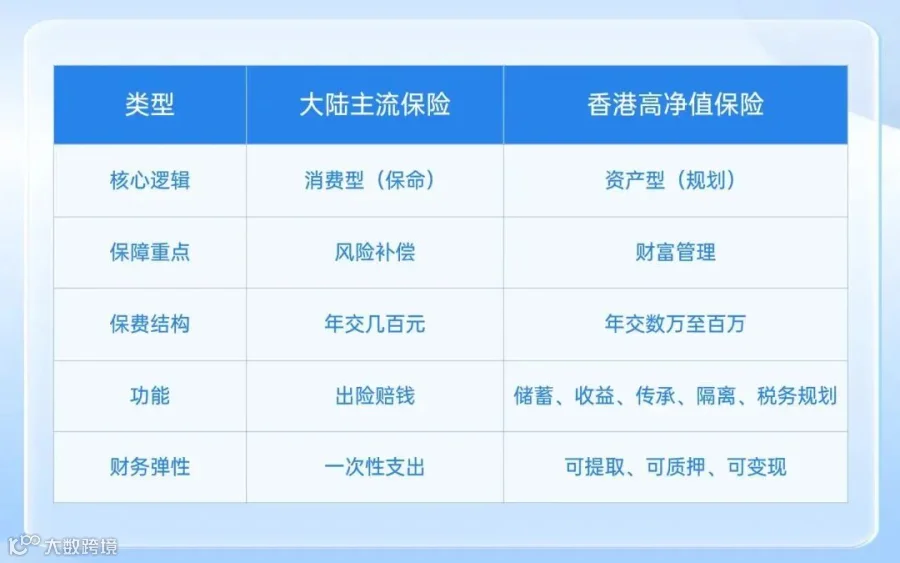

这个答案就是香港保险

被许多中高产家庭视为

“资产第二层结构”的核心原因

他们看中的不是“赔不赔”,而是:

财富结构能不能穿越30年?

能不能规避系统性风险?

能不能保住传承权利?

01

保险既是应急保障;又能跨周期设计

02

制度差别决定了保单的“稳定性上限”

03

你买的是“资产组合”,而非一份合同