所谓存款特种兵,就是为了更高的存款利率,从一个城市到另一个城市去存款。

对于上班族来说,周末如果去另外一个城市旅游,那就是“特种兵旅游”,但当这个目的变成“去另外一个城市存款”之后,这样的行程就变成了“存款特种兵”。

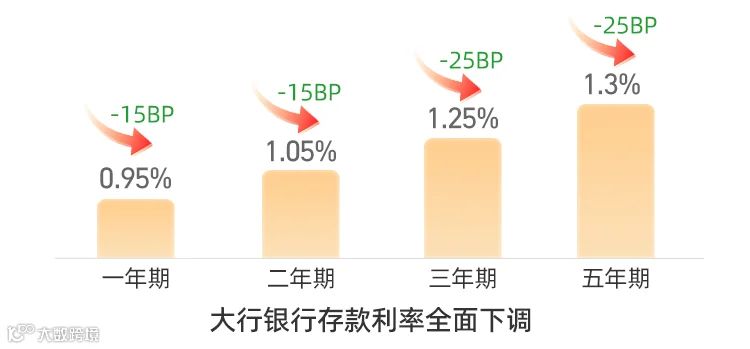

而随着大中小商业银行存款利率普遍进入“1字头”,利差已极度收窄,曾经精打细算、逐利于不同银行网点间辗转腾挪的“存款特种兵”们逐渐将目光转向理财市场,一个新型“兵种”正在悄然聚焦,这就是“理财特种兵”。

与普通人购买理财产品的行为习惯不同的是,“理财特种兵”们通常会花费大量的时间去研究各种理财产品,通过多维度比较优中选优,锁定每一分理财收益的高地,资金高频辗转于各个理财产品之间,捕捉稍纵即逝的波段窗口。

“理财特种兵”有哪些选择?

在利率下行的背景下,除了“抓住”还没来得及下调的存款利率,我们同样也可以考虑配置中低风险的纯债型基金,帮助自己的组合追求长期稳健的收益。

短债基金

说到理财新选择的话,那就不得不提下短债基金了!短债基金完全不投资股票和衍生品这些风险相对较高的资产,100%投资的都是债券,且主要都是以短期的高等级债券投资为主,属于中低波动风险的产品。

债券指数基金

除了短债基金外,债券指数基金也同样值得我们关注。所谓债券指数基金,顾名思义,像我们平常了解的其他指数基金一样,它同样也是跟踪相关债券指数的基金。例如,1-3年农发债、国开债、1-5年国开债属于中短期利率债指数,而7-10年国开债指数、农发债总指数等就属于中长期利率债指数。

相对而言,债券指数基金也有较多优势,同样属于指数基金,债券指数基金的费率较低,运作也较为透明。通过观察相关债券指数的表现,就可以了解到相关债券指数基金的大致情况。除此之外,由于它的成分较为透明,也是较好的资产配置型工具。

对于以上两种债券基金,投资者朋友们可以根据自己的实际情况来考虑,如果是几个月之内不用的短期闲置资金,那么可能选择短债基金是比较合适的;如果想配置一部分债券基金作为长期的家庭资产配置,那么费用低廉、运作透明、期限更长的债券指数基金或许是值得我们考虑的品种。