财富传承的四个灵魂拷问

您一生积累的财富想留给谁?

答案往往是子女,但这个看似简单的答案背后,实则交织着多重矛盾:

父母天然希望子女优渥,但目睹 “富二代挥霍”“资产缩水” 的案例后,会本能地思考 “如何给” 比 “给多少” 更重要。多子女家庭需考虑 “是否均分”“是否因子女能力差异调整分配”;单亲家庭或重组家庭则面临 “如何避免非婚生子女纠纷”“继子女继承权” 等难题。

您想何时将财富交付?

超 90% 的客户表示 “去世前不会给”,其背后是三重现实担忧:

子女心智成熟度的时间差:20-30 岁的子女常因缺乏社会经验,容易陷入 “资产陷阱”—— 如盲目投资、被诈骗、因冲动消费掏空家底。某上市公司董事长曾坦言:“儿子 30 岁前连信用卡都刷爆,我怎么敢把千万资产交给他?”

婚姻风险的 “时间窗口”:子女婚前获得资产,若婚后混同(如与婚内收入共用账户),可能被认定为共同财产;若子女婚姻破裂,资产将面临 50% 分割。数据显示,中国一线城市离婚率已超 40%,父母对 “子女婚姻稳定性” 的担忧直接影响财富交付时机。

自身养老需求的优先级:许多父母担心 “过早给子女钱,自己晚年没钱用”。尤其在长寿时代(中国平均寿命已达 78.2 岁),养老资金与传承资金的分配需动态平衡。

财富一定能按意愿传承吗?

传承过程中可能面临婚姻分割、继承纠纷、税务风险等挑战。即使心意明确,财富传承仍可能因以下挑战 “走样”:

婚姻分割:半壁江山可能因一场离婚消失

案例:上海某企业家赠予女儿800万现金陪嫁,未做婚前公证。女儿婚后3年离婚,男方以 “婚内赠与” 为由要求分割400万,最终法院判决女方需返还200万。

继承纠纷:一张遗嘱可能引发全家反目法定继承下,若被继承人未立遗嘱,资产将在配偶、子女、父母间均分。某老人去世后,其配偶、儿子、父母因一套房产继承权对簿公堂,耗时 2 年才达成和解,律师费花去房产价值的 15%。

税务成本:遗产税潜在压力不容忽视参考国际惯例,若中国未来开征遗产税,超过 1000 万部分税率或达 50%。

债务风险:“父债子还” 的法律现实若被继承人留有债务,继承人需在继承资产范围内偿还。某企业主突发身故,其子女继承3000万房产的同时,也需承担父亲生前欠下的 2500 万债务,最终房产被拍卖偿债,子女仅获 500 万。

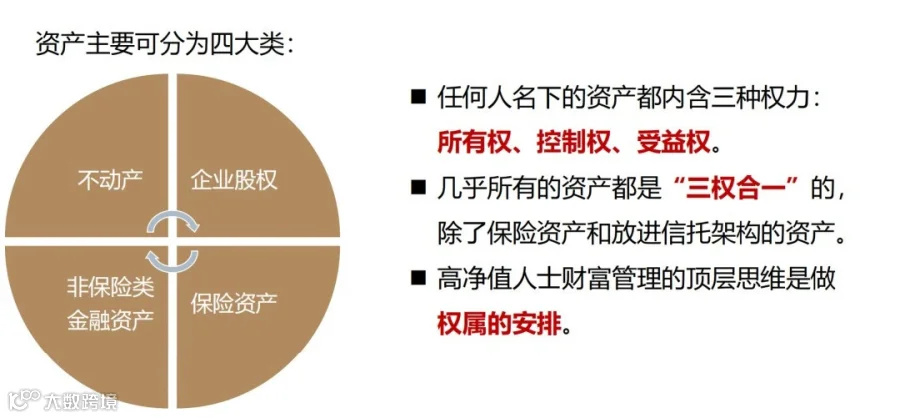

三权分离:打破资产混同困局的法律智慧

传统资产的 “三权合一” 困境

房产 / 股票 / 理财:所有权、控制权、受益权集中在个人名下,一旦面临婚姻变故或身故,资产将被纳入法定继承或婚内财产分割。

例如:林小姐父母赠与1000 万现金,若未做婚前公证,婚后离婚需按共同财产分割 50%。

港险的 “三权分离” 优势

所有权:归保单持有人(如父母),可通过更改持有人实现赠与;

控制权:持有人可决定何时、以何种方式分配资产(如设置受益人领取条件);

受益权:指定受益人(如子女),身故赔偿金可绕过法定继承直接给付。

法律视角:香港保单的持有人权利受当地法律绝对化保护,更改受益人、分拆保单等操作无需经被保险人同意,实现真正的资产控制权隔离。