▲多家知名保司所在地——海港城6座

在刚刚过去的6月份,香港保险市场迎来了史无前例的火热,海港城各家保险公司楼下都在大排长龙,听说连等电梯上楼都需要排队十几分钟。

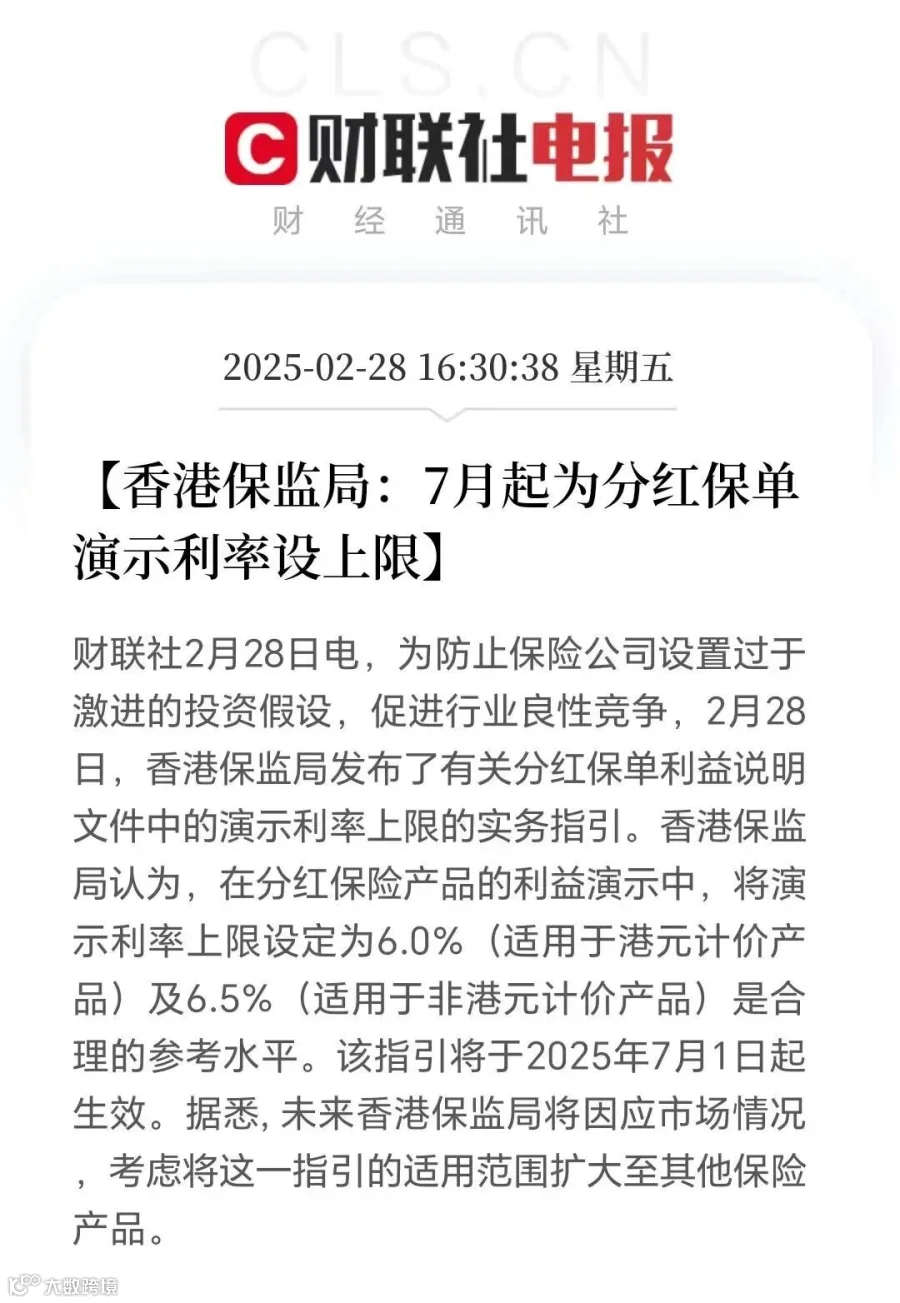

而导致这种火热局面最重要的原因,就是香港保监局在今年2月底下发的《分红保单利益演示利率上限指引》,将要在7月1日正式执行。届时,所有香港分红险的演示利益都会被“限高”,其中港元保单的预期收益率不得超过6%,非港元(包括美元)保单的预期收益率不得超过6.5%。

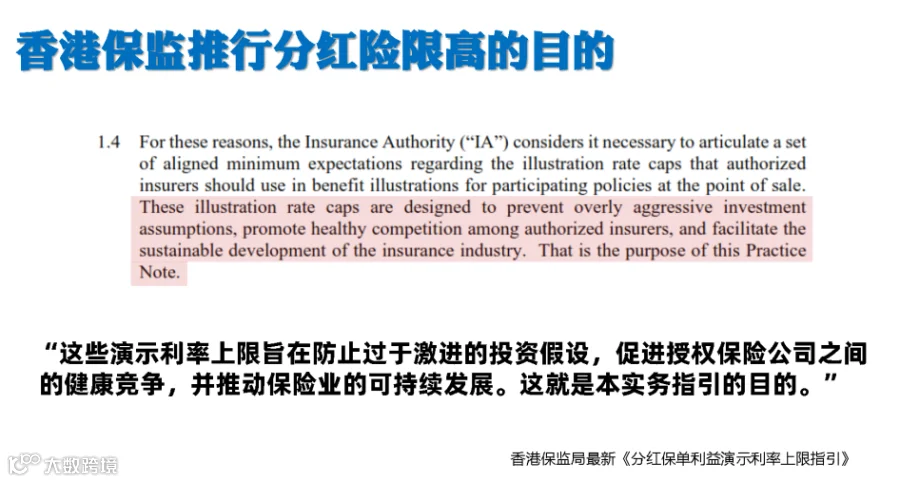

香港保监局之所以下发这样的“上限指引”,是为了防止各家保险公司在分红险的演示利益方面进行“无效内卷”,争相比拼保单在中后期(通常是40年以上)甚至是保单末期(100年以上)的客户预期收益,从而令客户对于分红险保单的收益产生不切实际的预期,影响整个香港保险市场的口碑。

然而,从市场营销角度看,香港分红险演示利益“限高”却意外地取得了类似内地保险市场“炒停售”的成功。尽管香港是全球知名的国际金融中心城市,但在营销策略上,似乎也逐渐受到内地市场的影响。

那么,7月1日分红险演示利益限高政策实施后,市场将发生哪些变化呢?

产品演示与销售方面

由于演示利率受限,保险公司可能会将营销重点从长期高收益演示转向其他方面,如缩短保单的预期回本时间、提升产品的保证回报率、优化客户服务体验等,以吸引客户。

市场竞争格局方面

市场“内卷”方向可能会从长期预期收益演示的方面转移到其他层面,如佣金、客户优惠、产品回本时间、保证收益率等,这可能会迫使监管出台更多的指引去规范市场,直到市场达成新的平衡。

客户认知与选择方面

客户对分红险的收益预期将更加合理,避免因过度追求高演示利率而忽视产品的其他风险和特点,促使客户更加关注产品的实际价值和长期稳定性。

行业发展与监管方面

7月港险新规有助于防止保险公司设置过于激进的投资假设,促进行业良性竞争,推动保险业的可持续发展,减少因过度追求高演示利率而导致的行业系统性风险。

随着市场的变化和新产品的推出,监管可能会进一步加强对保险市场的监管力度,完善相关监管政策和指引,以确保市场的公平、透明和稳定。