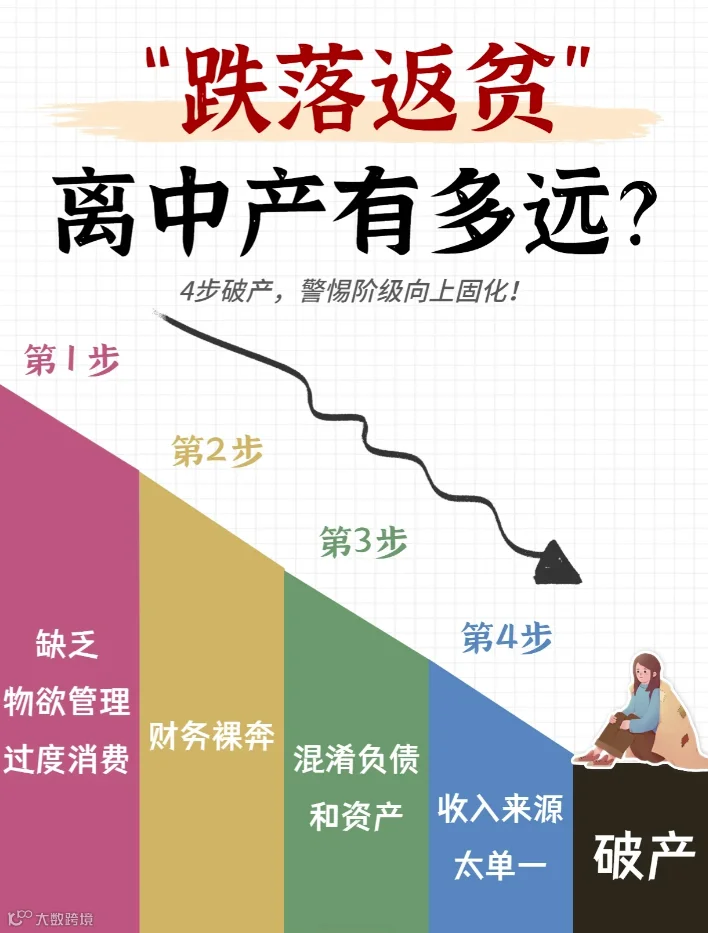

首先明确什么是中产返贫?

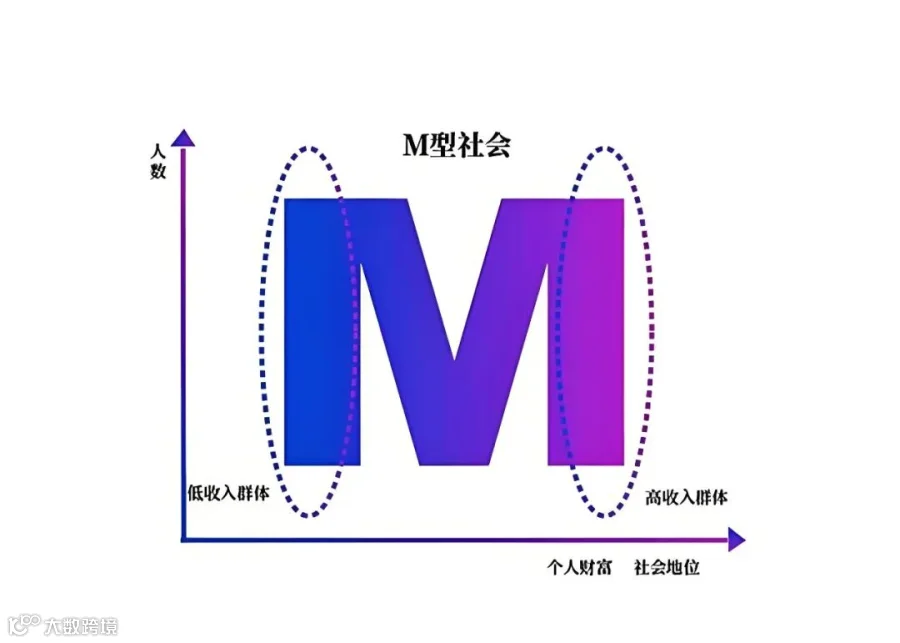

日本有本《中产阶级消失的危机与商机》的书,书中提出的“M型社会”,顾名思义,就是两头朝上中间朝下,这个塌陷的中间,就是中产阶级。

中产阶级的危机,源自于价值观的崩塌。

中国的中产阶级首先有一个共识,即相信“只要埋头工作,就会不断加薪、升职。”

这里隐含了一个假设,即认为一个人的努力和他获得回报呈同步上升,付出多少,就能收获多少。当你积累到一定的年龄,便能获得可观的回报。

这很像战后的日本社会。

为什么很多人笃信这种线性的发展轨迹?因为它符合我们的预期。

但真实情况是怎样的呢?

在今天的中国社会,这条曲线很可能是:20岁—30岁急速上升,30岁—35岁维持在相对稳定的水平,35岁以后很可能急速下降。

为什么?波动的外部市场,带来了更加不稳定的经济环境。

工资上升空间变小,甚至许久未变,或许早已随着年龄的增长而摸到了“天花板”,但与此同时,各方面的生活成本却在逐渐上涨。与此同时早期房贷还款期限都是动辄长达30年,走到了按揭贷款的后半程,中产家庭收入覆盖按揭贷款的难度大。

为何中产首当其冲?

经济下行时,中产成为“化债”(消化社会债务)的主要承担者,原因有二:

财富结构脆弱: 主要财富(房产)流动性差,易被套牢。

高负债+收入不稳: 经济疲软引发降薪裁员。作为高负债主力,中产一旦收入锐减,为保信用,只能动用存款填窟窿,一夜返贫。

底层: 负债意愿低(如月薪3000难买300万房)。

顶层: 无负债抗风险能力强。

中产: “不上不下”、习惯加杠杆、抗风险能力弱,经济动荡时首当其冲。

“中产返贫”本质是债务压力与收入下滑的双重夹击。

中产应该怎么应对?

身处“化债”周期,中产需极度谨慎:

1️⃣切忌盲目创业:

化债期社会重心在减负,消费乏力,创业成功率极低,败家最快。

“富二代不创业”的教训:吃喝玩乐耗钱有限,错误投资瞬间清零。当下,“守财”比“生财”更重要。现金为王,宁可闲置,勿乱投。

2️⃣投资优质底层资产

不管你是否承认,房子居住属性占比很小,大部分是投资属性,因为房子总有一天会卖。

把房子变成现金,可以规避下行周期资产大幅缩水。

高负债的房子下跌时,房子很容易变成负资产(欠银行的钱大于房子出售价)

同时要评估一下,未来5年房子如果下降30%,贬值金额是否大于这5年可遇见的收入。

这些问题是否思考,思考后是否行动,5年后结果会完全不同。

不亏就是赚,守住钱袋甚至比你努力一年赚的更多。

不同周期做不同的决策,不感情用事。

目前来看,投资矿产并购、海外股票、供应链金融等优质的底层资产,往往比投资房产更具优势。