合法吗?合法合规!

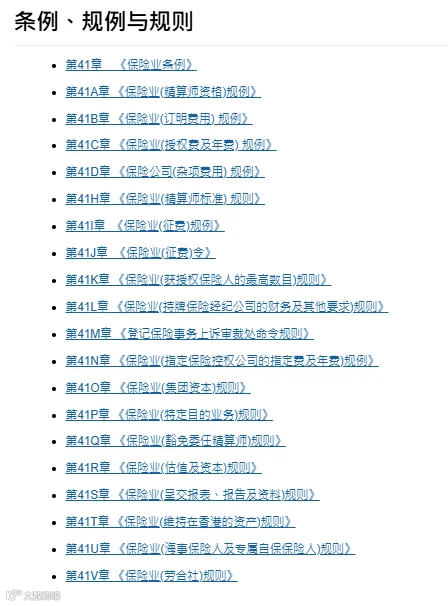

根据香港《保险公司条例》(第41章)规定:任何在香港获授权之保险公司,在香港推介人寿保险均属合法,不论销售对象是香港本地人士、外国人士或中国内地人士。

也就是说,依据法律,内地人买香港保单是合法的,受香港法律保障。

这里有个合规前提,内地人士投保,一定要肉身赴港,携带身份证、港澳通行证、入境记录等材料,通过香港持牌机构签约。

香港保险安全吗?

内地很多朋友被P2P、信托教育过,整的有点应激了,最关心的就是,安全吗?公司会不会倒闭?

完全不用过度焦虑。香港保单的底层逻辑完全不同,安全性远超绝大多数理财产品。

历史悠久:香港保险,是亚洲最大的保险市场,存续了180年。在港做生意的,很多都是跨国的巨无霸集团,百年历史,历经经济危机、战争,屹立不倒。

法律保障:香港有完善的法律体系,如《保险业条例》等,对保险行业进行严格监管。

从保险机构的准入、经营和偿付,再到退出,乃至分红的披露,形成了完善监管闭环。

破产保护:香港监管规定,保司不可轻易宣布破产。极端情况下,经营不善的,也会被保监安排“接盘”,保单由另一家有实力的保司接续。

总之,保险是金融的最后的一道防线,投保人权益优先于一切!

收益非保证,靠谱吗?

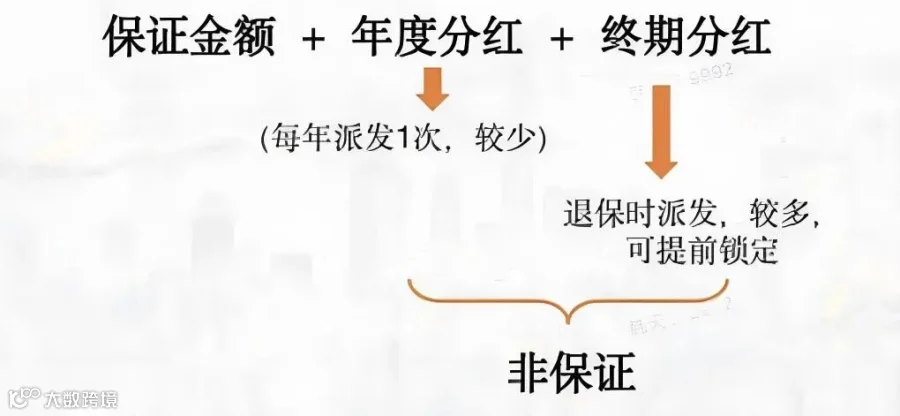

以储蓄分红险为代表的香港保单,收益由保证+非保证部分组成。

保证部分,保单中明确写明,无论市场如何波动,这部分金额是百分百返还的,相当于“压舱石”,保证本金不受损。

非保证部分,是冲锋,靠它去博取可观收益,能拿到多少,主要受保险公司的投资能力影响。

长期持有,港险的整体预期收益能达到7%,当然这是理想情况,并不代表实际收益水平。

保险公司既往的分红实现率,有低于100%的,也有高于100%的,跟保险公司当年度的投资收益相关。

而过去大多数保险公司的历史实现率,基本是在100%上下波动,IRR(内部收益率)在5-6%之间,既往的信誉是OK的。

关于分红表现,可以去查阅各大保险公司官网做验证。看完相信你会明白,分红不保证,为何还有这么多人赴港投保。

汇率风险,怎么办?

前面说了,港险主要以美元计价,总有人担心美元未来走势,害怕有风险?

国人手头的资产,主要都是以人民币计价,有人手中根本就没有美元,你在担心一个你没有持有的货币风险?

反而忽略了更关键的问题。持有大量的、单一货币计价资产,你知道风险有多大吗?意味着你的财富价值,完全暴露在汇率波动的风险之下。

所以,合理配置一点美元,不是增加,而是分散你的汇率风险。

关于美元衰退论,目前在外汇储备、支付系统、能源、资本市场、科技等领域,美元都是压倒性的优势,第二、第三名距离它,都非常遥远。

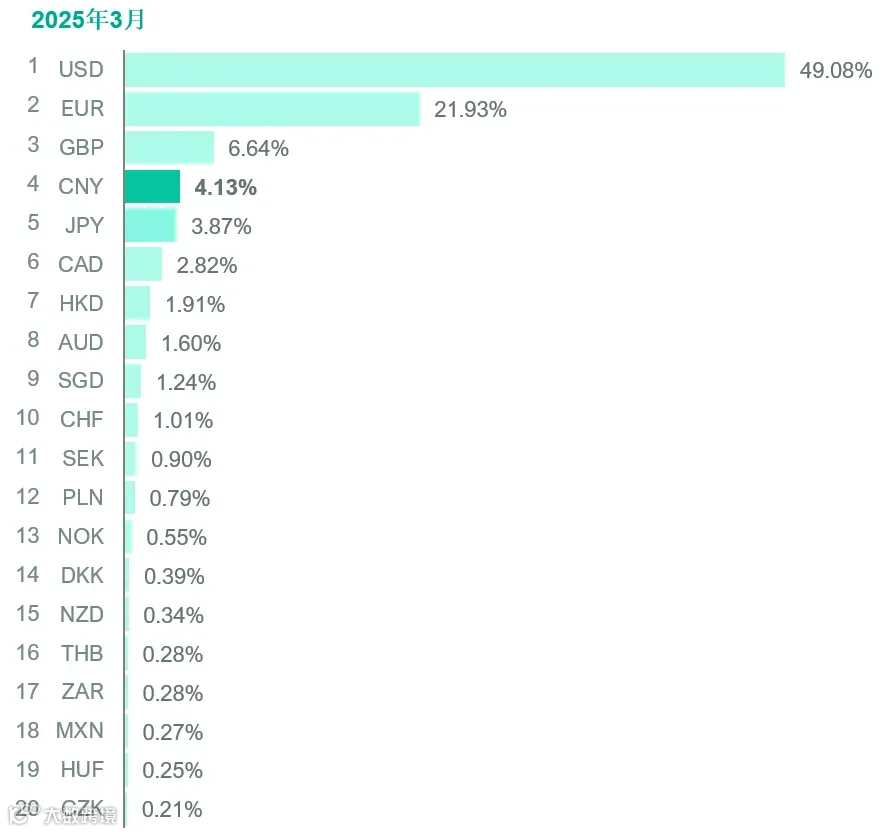

▲SWIFT全球货币支付占比

更重要的是,港险看重的是“时间的复利”,而不是短期汇率涨跌。用十年、二十年的维度来看,收益的累积和美元复利,完全可以覆盖微小汇差。

港险适合我吗?

港险不是万能钥匙,但以下几类人群,匹配度很高:

💡有资产规划需求的人:比如想通过分红险打底,实现长期增值+传承;

💡有外币资产、考虑全球资产配置的人:可以作为资产多元化的一环;

💡看重资产隔离保护:香港保单受英美法系保护,保单持有人的资产隔离属性明确,内地司法无权直接追溯。

💡看重隐私、灵活度:港险在资金领取、受益人指定等方面更灵活、保密性更强。