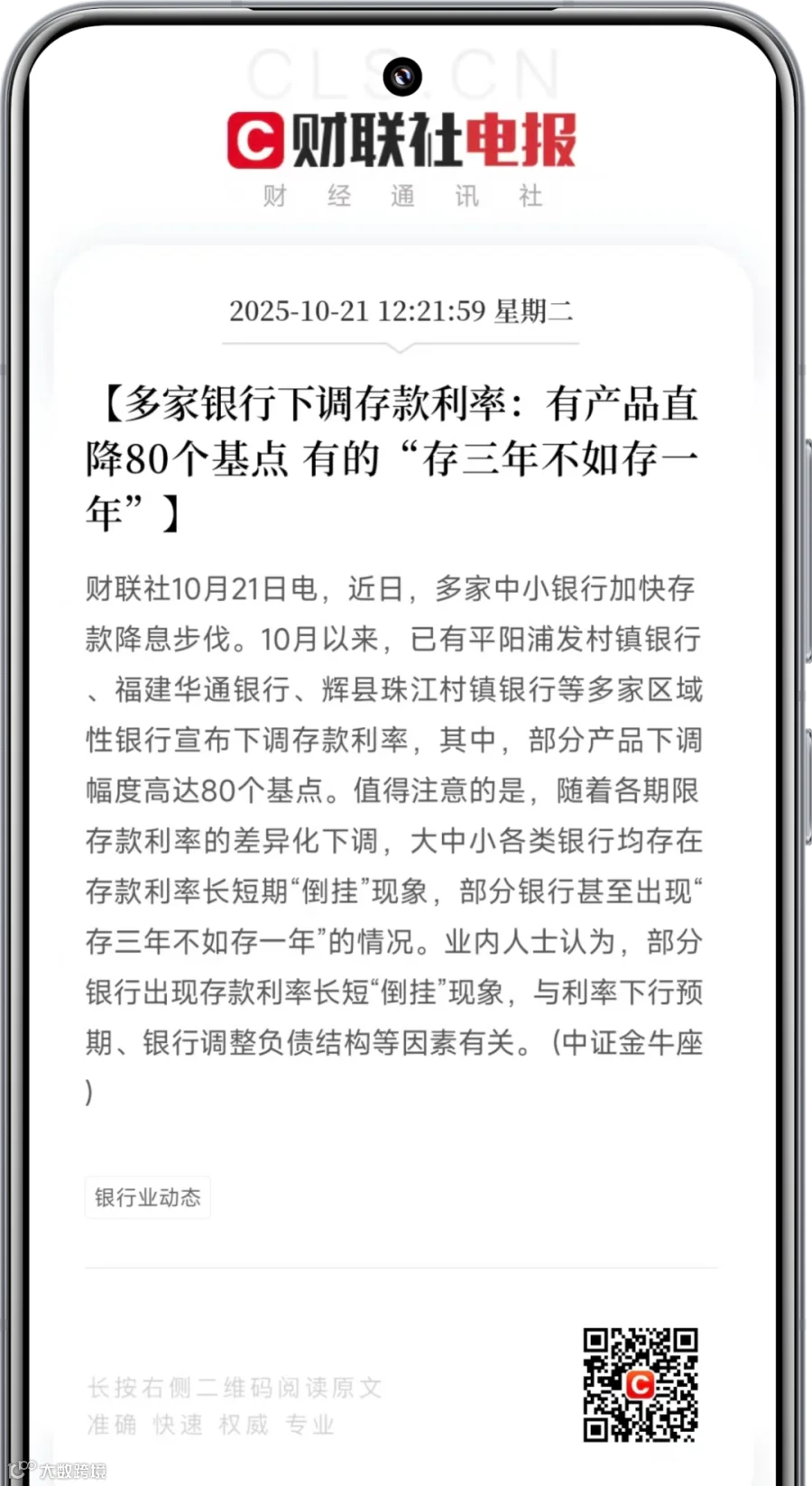

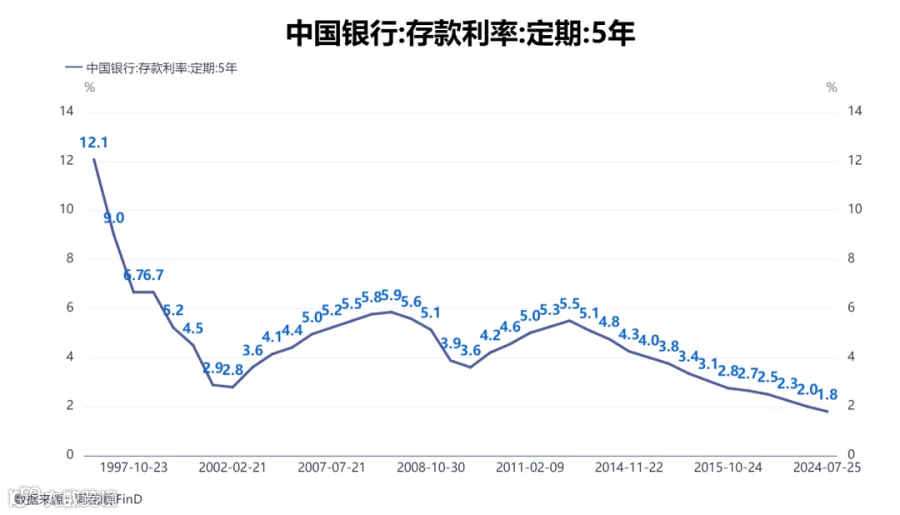

01 为何密集下调利率?

融360数字科技研究院指出,中小银行面临持续收窄的净息差压力,需通过降低存款利率缓解负债端成本。

国家金融监管总局发布的数据清晰显示了这一趋势:去年底、今年一季度末、二季度末,商业银行净息差分别为1.52%、1.43%、1.42%,持续处于下降通道。

此外,国有大行在降低存款利率方面发挥了引领作用。

2024年,贷款市场报价利率(LPR)两度下调,相应地,国有大行也引领银行业进行了两轮存款利率下调。

而今年迄今为止,5月20日LPR与存款利率同步调降,此后银行存款利率步入“1字头”,中小银行后续跟进成为常态。

02 为什么说:“储蓄是失败者所为”?

《富爸爸穷爸爸》中写道:

穷爸爸总是教导孩子要节俭,把钱存进银行。

是啊,努力学习,找个好工作,然后努力存钱,这几乎是大多数穷人家庭对孩子富养的核心模式。

就像书中穷爸爸的理念,他一生都在为稳定的工作和薪水拼搏,认为只要工作稳定,把钱慢慢存起来,生活就有了保障,这也是许多穷人家庭共同的想法。

可他没意识到,随着时间推移,银行那微薄的利息远远赶不上物价上涨的速度,辛苦存下的钱实际上在慢慢贬值。

穷人在努力存钱的过程中,往往压抑了当下的生活品质,也错失了许多让财富增值的机会。

03 存款仍然重要,但更要学会多元配置

存款储备仍然是家庭抗风险能力的基石,适量的存款仍然重要。并且存款的实际利率也不是不变的,我们可以抓住利率较高的时机或产品。

比如一年中,年中与年末存款利率往往相对较高,也可以考虑大额存单、结构性存款等多种不同类型存款产品。

但要适当探索多元配置

除了存款外,储户也可以根据家庭风险承受能力,考虑超越传统的存款方式,适当探索更多元化的资产配置选择。

展望后市,业内倾向于认为年内还将再度开启降准降息“窗口”,存款利率下行时代,储户有必要放眼整个金融市场,寻找适合自己的资产配置方案,才能在降息潮中稳健前行。