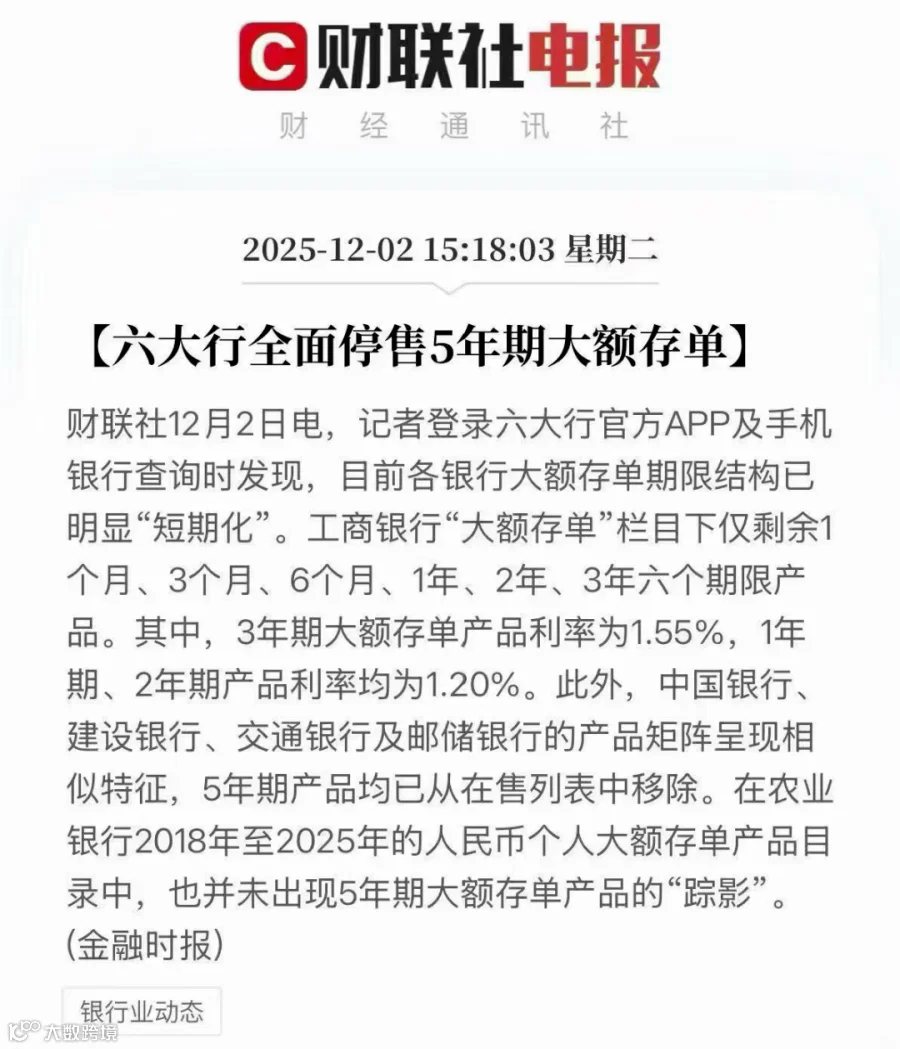

1. 六大行下架5年期大额存单

六大行全面下架5年期大额存单 工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行等六大国有银行的手机APP和官网已全面下架5年期大额存单产品。目前,大额存单产品期限集中在1个月至3年之间。

3年期大额存单利率低、门槛高 以工商银行为例,3年期大额存单利率为1.55%,起购门槛提高到100万元。农业银行的3年期大额存单也有20万元和500万元的梯度化起购金额设置,年利率均为1.55%。

长期大额存单减少并非近期突然发生 长期大额存单的减少并非近期突然发生。早在2025年5月,中国银行就已发布公告发售含5年期的大额存单,但仅限特定客户。2025年12月,多家媒体确认六大行全面停售5年期大额存单。

2. 银行下架长期大额存单的原因

银行净息差压力大 2025年三季度商业银行净息差为1.42%,处于历史低位,这倒逼银行压降高成本的长期负债。

存款利率持续下调 自2022年起,存款利率经历了7轮下调,长期利率下行促使银行避免“锁定”高成本资金。

储户投资倾向改变 62.3%的居民仍倾向储蓄,但18.5%的居民转向投资,银行理财规模同比增加9.42%。在此背景下,部分投资者开始关注境外金融产品。

3. 储蓄型保险的优势

储蓄型保险可锁定长期收益 储蓄型保险能将银行储蓄账户里的闲置资金,挪到储蓄型保险中去,建立“安全灵活”的财富现金流。存款无法锁定长期收益,而香港中短期保险可锁定未来5-8年利率。

香港储蓄分红险预期收益高 香港的储蓄分红险产品,预期IRR可达6.5%。保单价值由保证和非保证两部分组成,非保证分红较大概率实现,最终获得稳健可观的中长期收益。

香港保险的核心优势 香港保险的核心优势包括:锁定长期预期收益,通过“保证收益+非保证红利”结构,不受未来市场利率波动影响;复利增值效应,长期IRR约6.5%;功能灵活多元,支持保单分拆等。

财富安全感来自选对工具 当银行不愿提供高利率的长期存单时,聪明的投资者已转向能锁定长期复利、跨越货币周期、贯通代际传承的香港保险,以获得真正的财富安全感。

结语

内地降息潮下,未来银行存款利率大概率还会继续降低,钱放银行利息会越来越少,长期存款产品也在逐渐“退潮”,光靠存钱可能跑不赢通胀,资产还会“缩水”。在如此动荡的市场环境下,稳收益更显珍贵。不管是选择港险短期的高保证储蓄险,还是选择港险中长期储蓄险-预缴,既拿高保证利息,又获得超长期的现金流,都不失为非常明智的选择。如果你手握闲钱,渴望“低风险、高确定性”的理财港湾,不妨考虑下其中一种方案。