①内地税务政策未明确征税依据

内地税务部门尚未明确香港保险分红的征税依据,个税“征税清单”中无此项,且其“非典型收益”性质难以归类到现有应税类型。

②征税实务中存在乌龙与标准不一

税务实务中曾出现征税乌龙,各地执行标准不一,如上海和南京对香港保险分红的征税认定存在争议,相关官司仍在进行中。

③CRS仅为信息搬运工,无直接征税效力

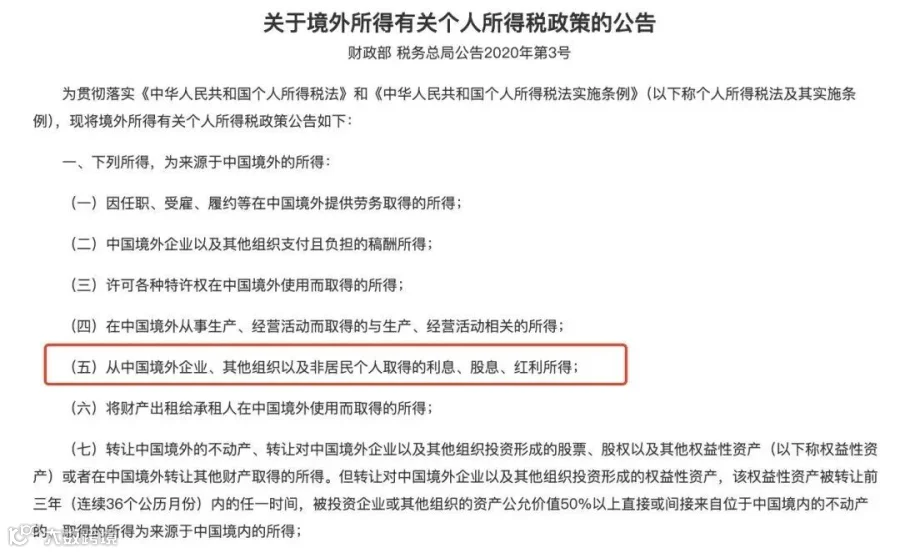

CRS(共同申报准则)仅交换香港保单信息,税务局虽能获取信息,但因缺乏明确法律依据,无法直接征税。

④暂免征税背后存在不确定性风险

内地居民购买香港周年分红保单的“暂时免税”收益,背后隐藏税务不确定性风险,需提前了解。

2、香港保险分红未来可能征税的预警

①监管趋势:国家加强海外收入监管

国家对个人海外收入监管是大趋势,CRS是税务部门摸底海外资产的工具。小道消息称国家税务总局正研究相关政策,未来可能将偏投资储蓄型保险收益按“利息所得”征税。

②地方试水:上海已开始要求补税

上海等地税务局已试探性地将部分香港保险分红收益归为“利息所得”,要求个人补缴20%的税款,预示全国统一征税标准可能即将出台。

③政策解读:“暂免”不等于“免税”

内地银行存款利息“暂免征收”个税,意味着其本身应税但国家给予优惠。若香港保险分红被定性为“利息”,此“暂免”优惠可能随时取消。

3、香港保险在税务规划中的优势与误区

香港保险在税务递延和资产隔离上是有优势的,但需要明白“避税”的核心含义,那是建立在合规上的“税务规划”或“借税收模糊空间合理安排”,香港保险在税务递延和资产隔离上的优势是存在的:

① 递延纳税:藏着的收益先不交税

只要不提取保单资金(无现金流入),其现金价值增长目前无需缴税。可等到退休后收入下降、税率更低时再提取,还能通过分批提取控制应税金额,实现精准节税。

②身故赔偿金:法定的“免税红包”

这是《个人所得税法》第四条的硬性规定:保险赔款(含身故赔偿金)明确免征个人所得税,国家盖章背书,无任何模糊空间。

③ 灰色地带的“安全牌”

比起境外股票股息、存款利息、房产租金(均按20%征税),香港保险分红目前处于相对安全的灰色地带,暂不涉及强制征税。

但千万别误导说“买香港保险能避税”!这是严重误解,合规规划和钻空子完全两码事,一定要避免钻空子的想法,以免带来风险。