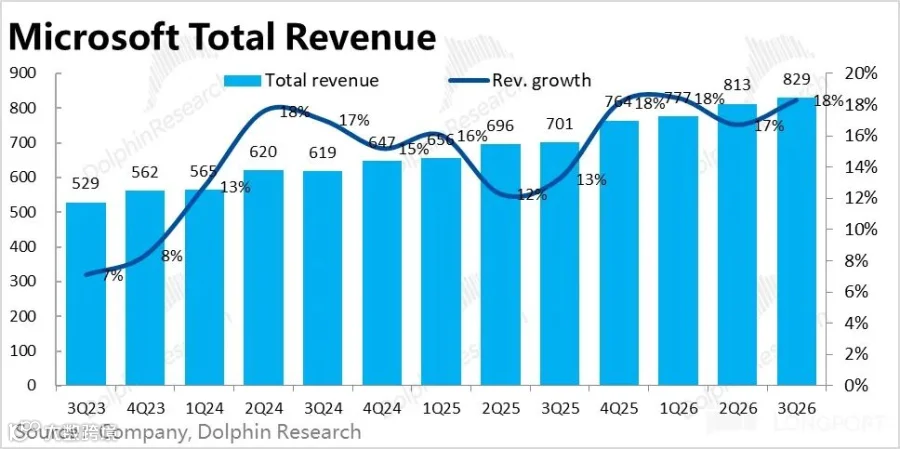

微软于4月30日美股盘后公布2026财年第三季度财报(截至3月底)。业绩整体稳健,核心指标普遍超预期,但缺乏实质性亮点。

核心业务表现

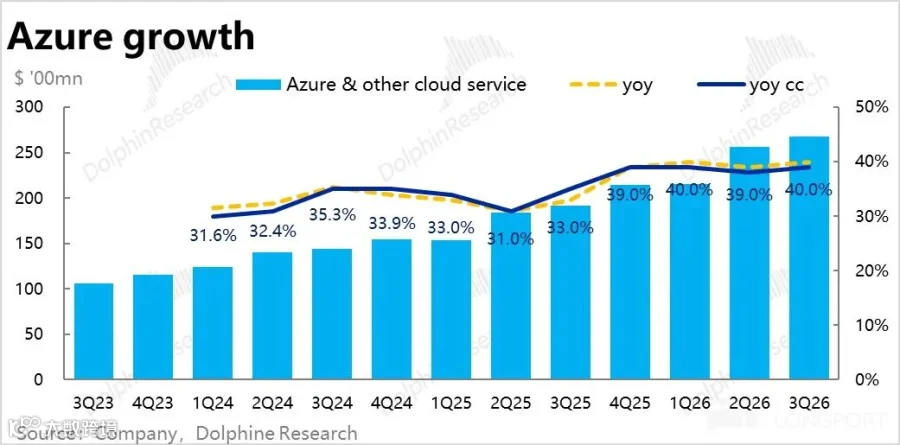

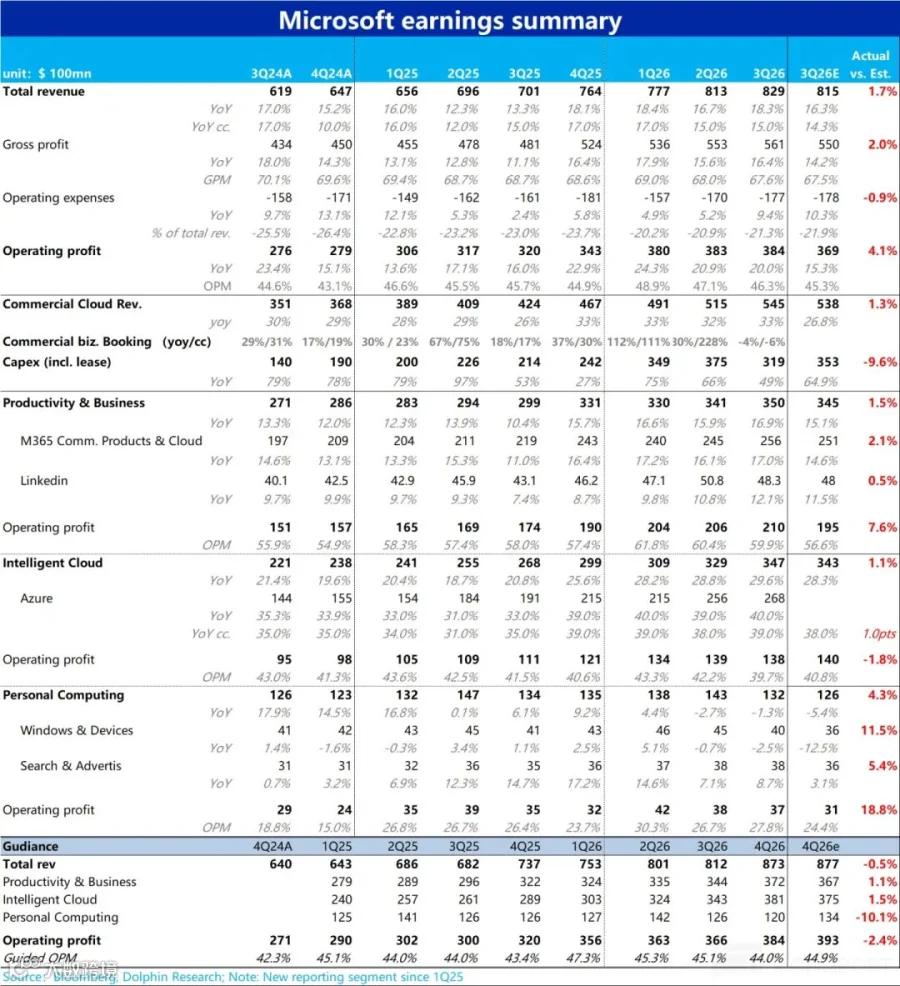

Azure云服务增速企稳但相对滞后

Azure本季营收同比增长40%(剔除汇率影响为39%),较上季提升1个百分点,符合市场预期。但横向对比AWS与GCP的显著提速,Azure仍处于相对落后位置。主要系微软与OpenAI合作进一步解绑,算力订单转向其他云服务商所致,公司优先保障Copilot等第一方产品及自研模型的算力需求亦为原因。

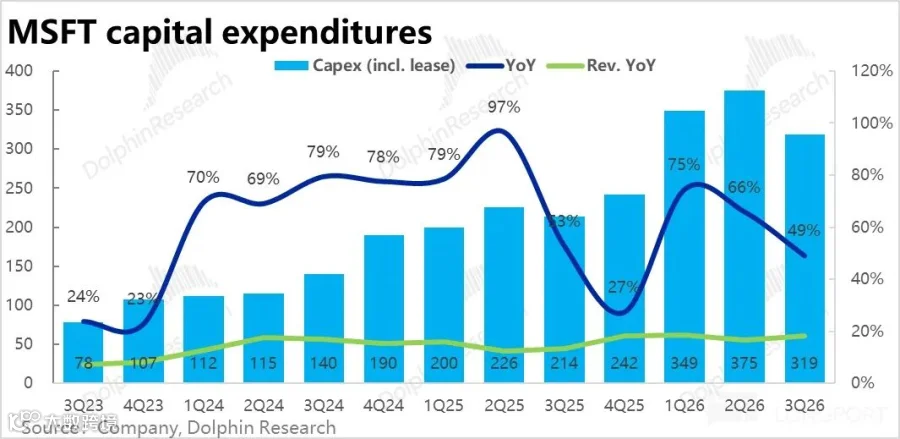

资本支出动态匹配需求

本季度资本支出(含租赁)为319亿美元,环比减少超50亿美元且低于预期,反映Azure增长平台期及OpenAI合作降级影响。公司指引下季度资本支出将增至400亿美元,2026自然年全年达1900亿美元,隐含剩余三季平均单季支出超500亿美元,为下半年Azure增速回升做准备。

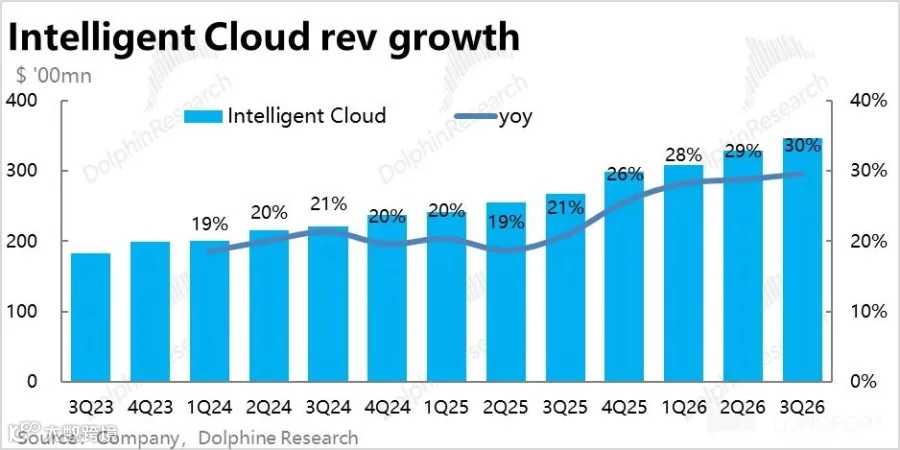

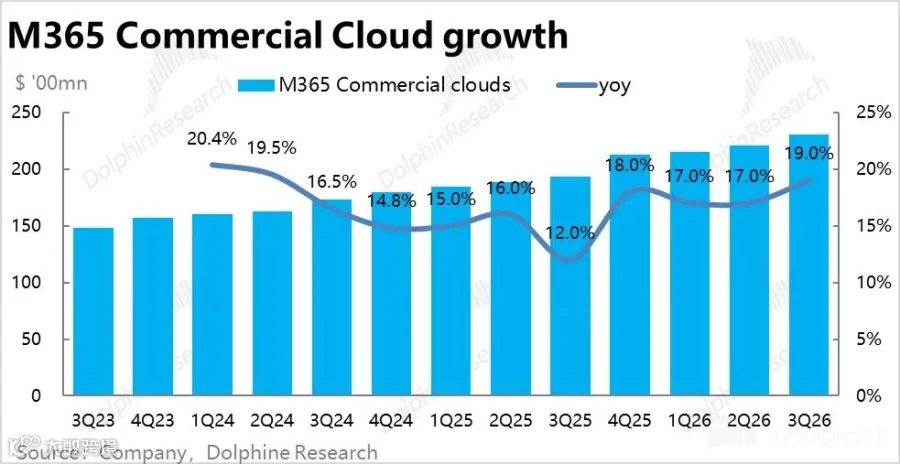

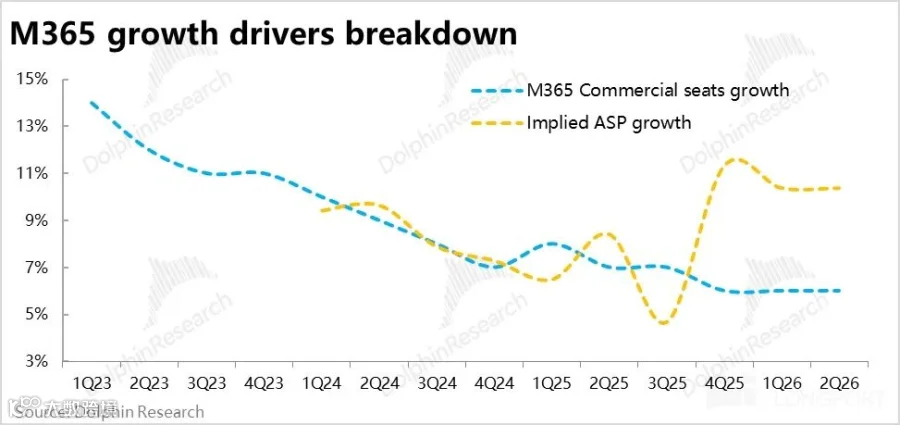

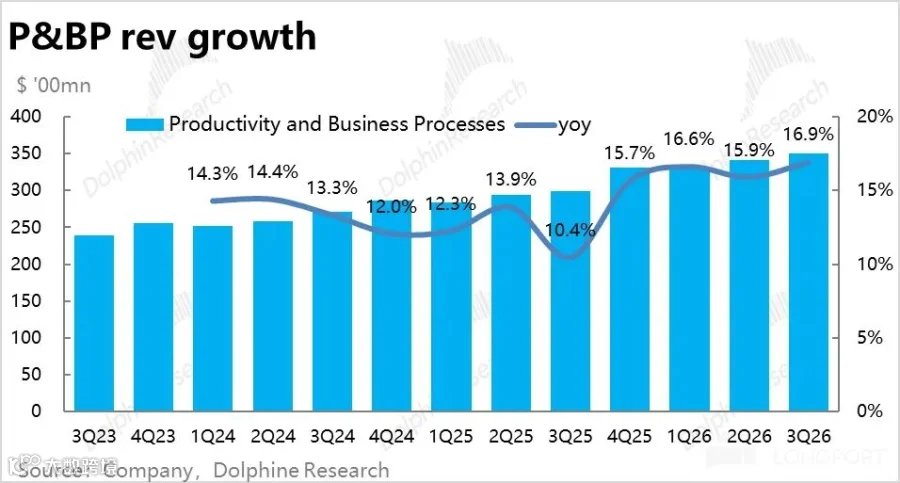

生产力板块依赖提价驱动增长

商业Microsoft 365云服务收入增长19%(剔除汇率影响后加速1个百分点)。订阅坐席量同比增6%与上季持平,客单价同比提升12%,主要受益产品结构升级及汇率顺风。整体生产力板块增速为13%(剔除汇率影响),较上季微降1个百分点。

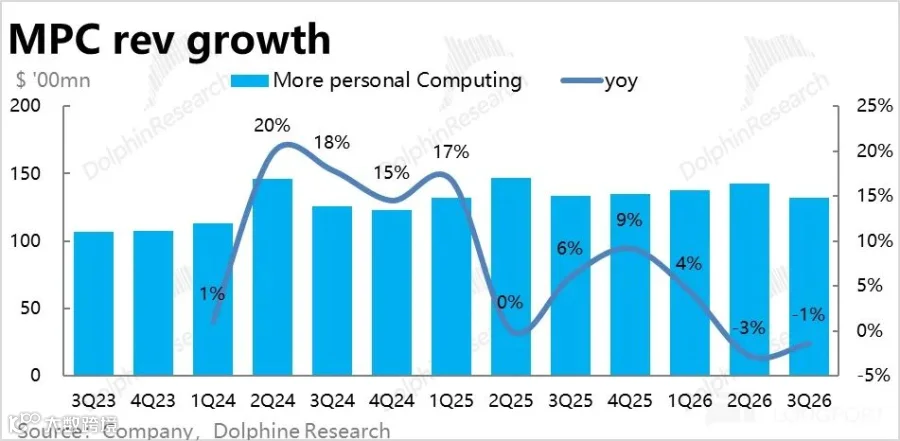

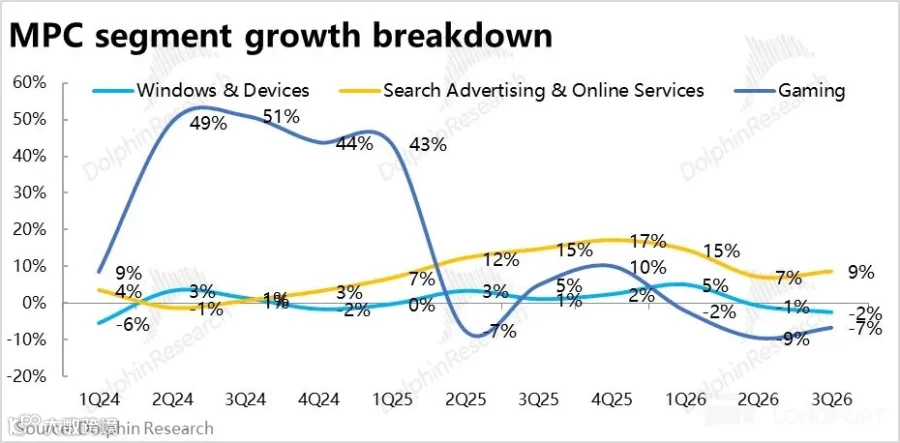

个人业务表现弱于预期但优于指引

个人板块营收同比下滑1%,优于此前-5%的指引。Windows与硬件收入下滑2.5%(优于-10%的指引),与PC出货量增长2%~4%的市场调研数据一致。游戏板块表现疲软,Xbox主机销售同比大降33%。

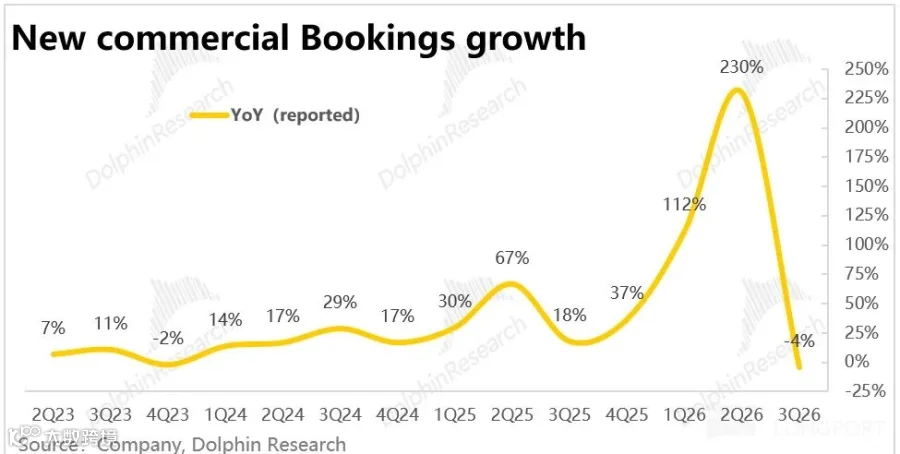

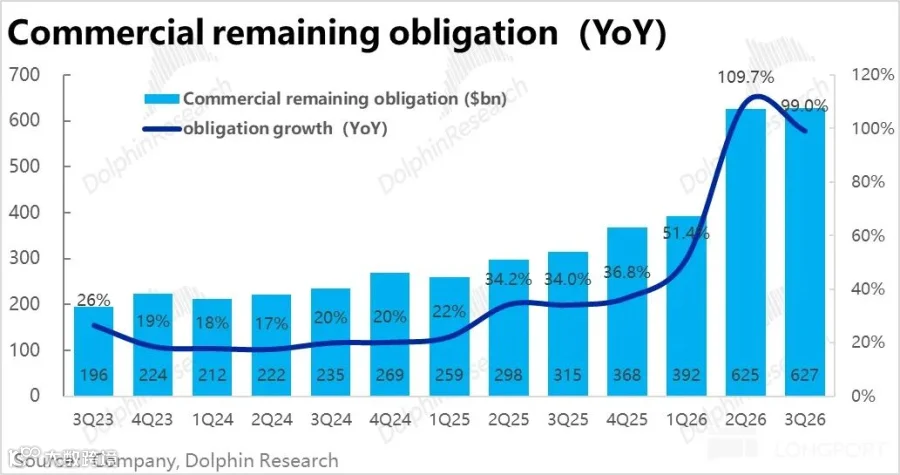

新签合同负增长凸显合作变化

新签企业合同金额同比下降4%(上季同比暴增230%),剔除OpenAI订单影响后实际增长约7%。待履约合同余额(RPO)环比仅增20亿美元至6270亿美元,剔除OpenAI订单后同比增长29%。表明与OpenAI合作降级显著影响新订单获取能力。

利润结构分析

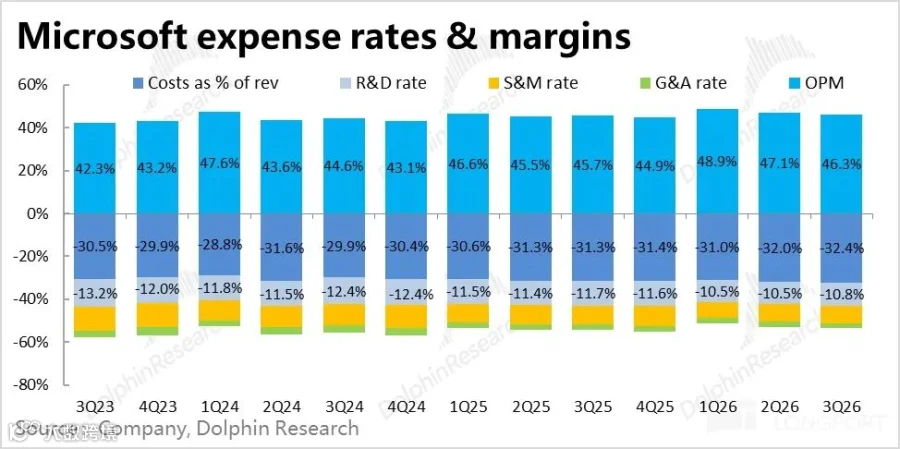

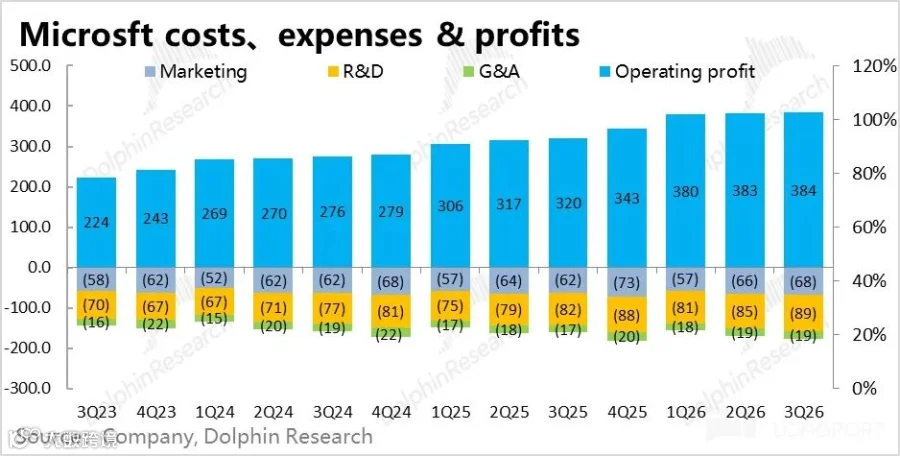

毛利率压力持续扩大

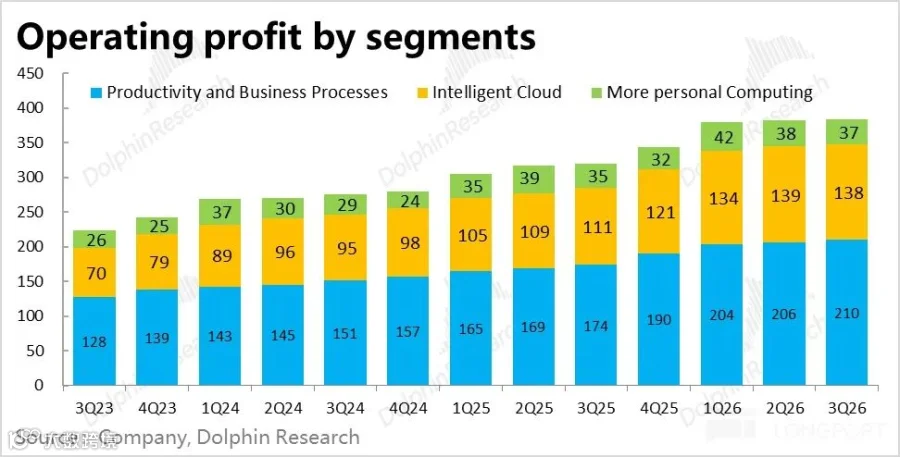

整体毛利率67.6%,同比下降1.1个百分点(降幅较上季扩大)。智慧云板块毛利率同比下滑5个百分点成为主要拖累,另两大板块保持平稳或小幅改善。经营利润394亿美元同比增长20%,剔除汇率影响后增速为16%,略超营收15%的增速。

费用管控部分抵消压力

三费合计同比增长9.4%(剔除汇率影响为8%),远低于营收增速使费用率同比减少1.7个百分点。但营销及管理费用增速环比提速,反映成本端压力仍在累积。

战略转型挑战

OpenAI合作降级影响凸显

微软已失去OpenAI产品独家分销权,亚马逊获得同等权利。OpenAI正将新增算力订单转移至Oracle等其他供应商,导致Azure增速瓶颈。智慧云板块经营利润率同比下滑1.8个百分点(上季仅0.3个百分点),印证投入压力加剧。

竞争格局变化带来新挑战

相比兼具大模型+云+芯片能力的谷歌,及拥有云+芯片能力的亚马逊,微软在模型独占优势丧失后竞争力减弱。AI商业化方向转向企业端,微软生产力板块面临被替代风险,自研优质大模型及ASIC芯片迫在眉睫。

短期应对举措

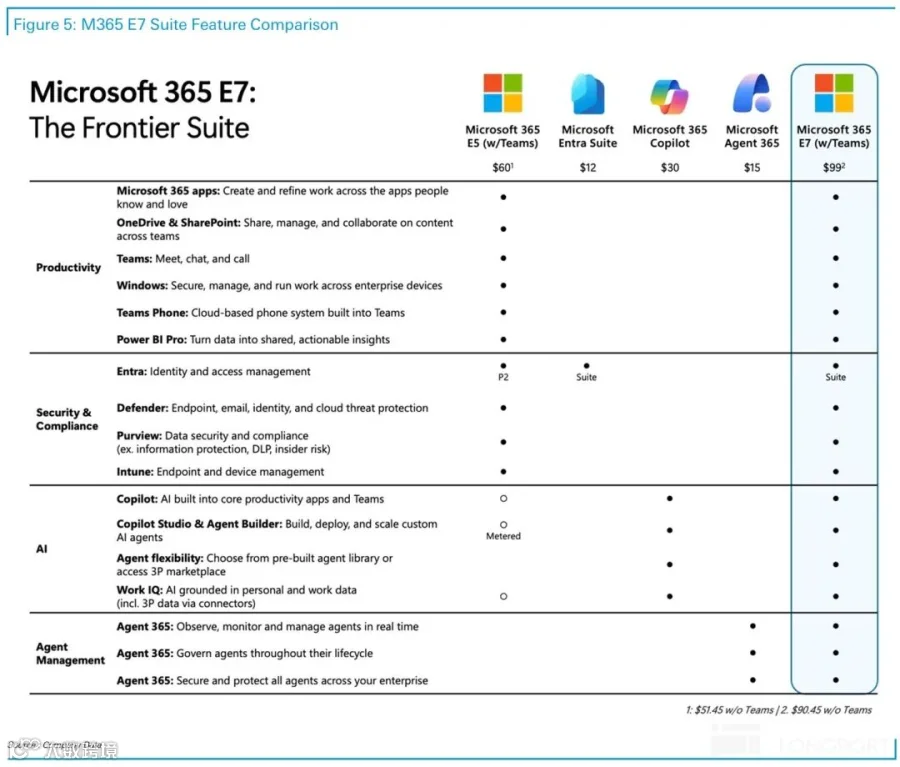

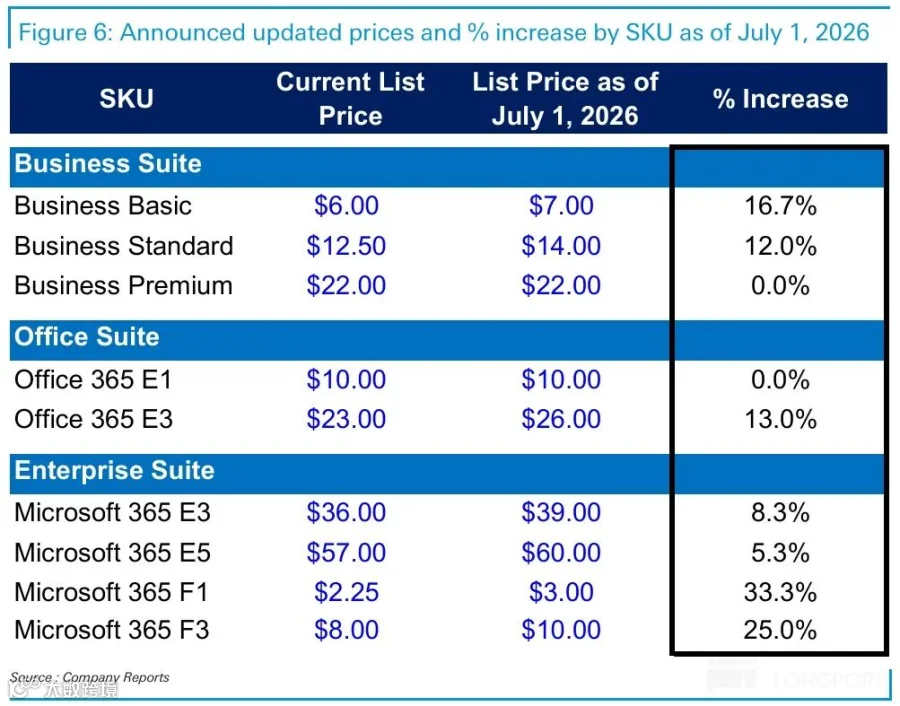

公司推出Microsoft 365 E7套件,定价99美元较E5套餐提价超50%,集成Copilot等高级功能。同时计划7月起对原有产品全面提价,通过产品升级抵消增长压力。

未来指引与市场预期

公司指引下季度总营收增长13%~15%(剔除汇率影响约14%),Azure增速将达39%~40%,预计下半年增速继续提升。但经营利润指引中值隐含利润率44%,同比下降0.9个百分点,反映成本端压力仍将加剧。资本支出大规模扩张能否有效提振Azure竞争力,将成为后续关键观测点。