Rivian发布2025年Q3财报:业绩略超预期,R2量产成关键转折点

Rivian于2025年11月5日美股盘后发布2025年三季度财报。业绩表现企稳回升,核心数据如下:

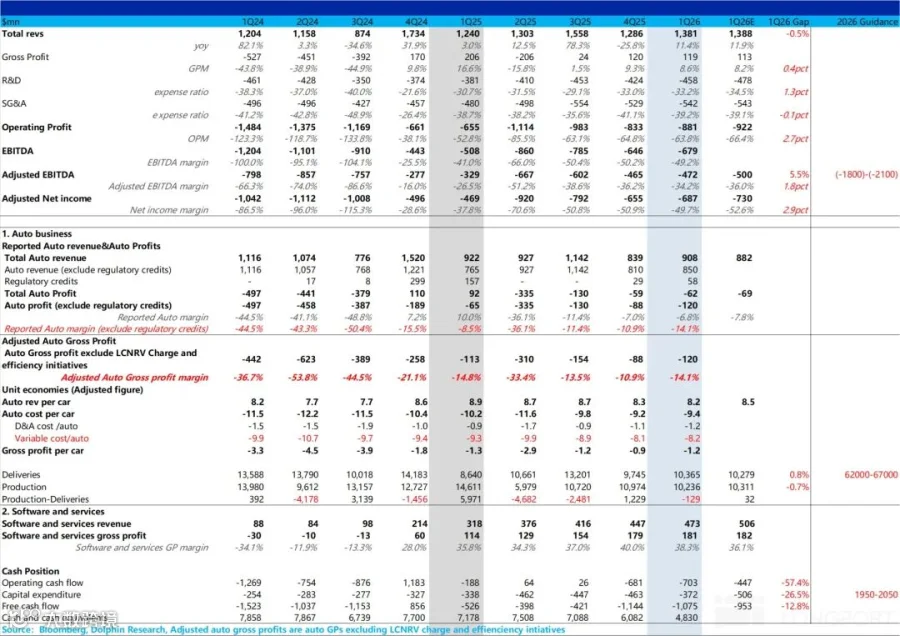

1)收入端符合预期:总收入13.8亿美元,同比增长11.4%。其中卖车收入(含碳积分)9.1亿美元,同比微降1.5%,主要受碳积分收入减少1亿美元、EDV货车占比提升及促销力度加大影响,单车收入降至8.2万美元;软件和服务业务收入达4.73亿美元,同比大增49%,主要由大众合资公司高毛利技术授权收入驱动(占比60%)。

2)毛利率略超预期:整体毛利率8.6%,环比微降0.7个百分点但高于预期。汽车业务毛利率-6.8%,环比持平但主要依赖碳积分支撑;真实卖车毛利率-14.1%,环比下滑3.2个百分点,因单车收入下降及原材料成本上涨、R2量产前置折旧增加所致。

3)经调整EBITDA改善:亏损4.72亿美元,优于预期-5亿美元;利润率-34.2%,环比提升2个百分点。

核心业务分析

汽车业务毛利率:Q2-Q3承压,Q4迎转正拐点

Rivian预计二、三季度毛利率承压主因:

a) R2量产启动计提折旧,单班制生产致折旧成本高企;

b) 全新制造团队薪酬成本增加;

c) 量产爬坡阶段单位成本压力突出。

四季度毛利率有望转正,关键支撑:

a) 产能集中释放带动规模效应;

b) R2成本显著优化,BOM成本降至R1平台50%,非量产销货成本降幅超50%,通过大尺寸压铸、结构化电池包等设计实现全方位降本。

产能与销量指引

维持2026年销量指引6.2万-6.7万辆(同比+47%~60%),增量主要来自R2车型。R2以单班制量产,计划年末扩至双班制;诺默尔工厂目标四季度周交付达4000辆。公司隐含R2年销量预期2.1万-2.7万辆。

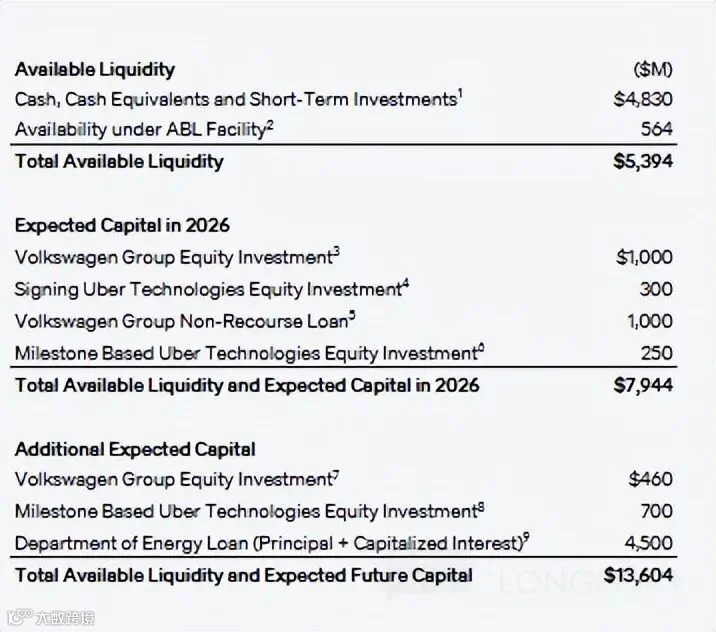

现金流与融资进展

美国能源部贷款额度由66亿下调至45亿美元,预计2027年初启用。自由现金流转正需Normal与佐治亚工厂合计51.5万辆/年产能方可实现,节点延后。截至一季度末现金储备48亿美元,叠加大众20亿美元投资、Uber5.5亿美元合作款,全年流动性近80亿美元,可保障R2量产爬坡。

自动驾驶战略加速推进

2026年下半年推出消费端点对点自动驾驶,旧金山、迈阿密上线Robotaxi测试车;2027年开放特定区域L3级(Eyes-Off),2028年落地L4级自动驾驶。R2车型将于2026年底搭载自研RAP1芯片(单车双芯片800TOPS算力),显著强化产品竞争力。

海豚研究观点

本期财报表面略超预期,但真实卖车毛利率持续承压(环比降3.3个百分点),核心矛盾集中在R2量产进度。若四季度产能爬坡不及预期,销量指引恐遭下调。中长期面临双重压力:自由现金流转正节点延后、融资规模收窄。建议待核心指标明朗后择机介入。

风险提示:R2量产爬坡进度、原材料价格波动、自动驾驶落地节奏。