Reddit一季度财报表现稳健,作为AI训练的重要数据源,平台凭借高活跃度吸引谷歌等搜索入口流量,同时积极推进效果广告变现,商业化进程仍处早期阶段。

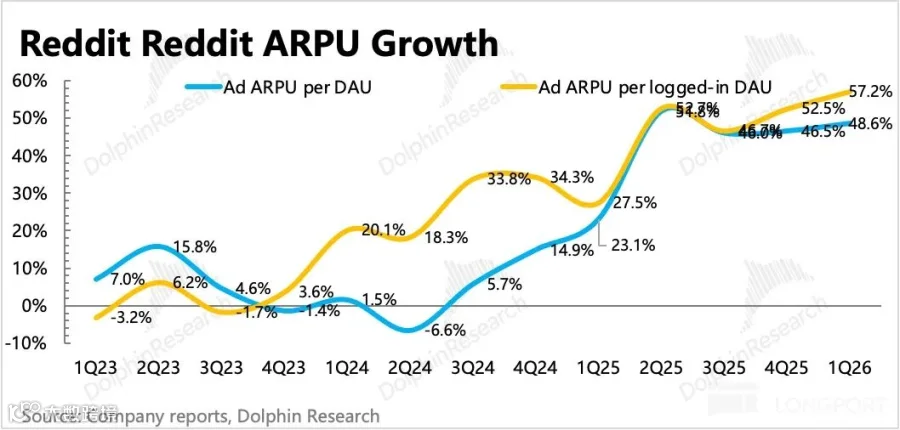

从“人找内容”到“内容找人”的Feed转型将成为新增长动力,当前广告加载率低于同业,未来业绩释放空间较大,但利润率提升或因功能开发投入增加而趋缓。 市场此前因宏观波动预期广告预算收缩,导致股价承压。一季报稳健落地有效缓解了市场担忧。

业绩存在两点隐忧:美国用户增长持续缓慢,Q2收入指引增速预计从Q1的69%下滑至45%。 但管理层惯常保守指引,且自动化广告工具Reddit Max将于二季度全面上线(1月启动内测),有望推动实际增速超预期。值得注意的是,平台将自Q3起停止区分登录/非登录用户数据,管理层认为二者商业化价值趋同。

然而分析师指出,个性化数据价值在效果广告场景仍存显著差异:登录用户留存的画像数据更利于广告精准分发与转化率提升。 美国用户增长表现将持续影响市场对Reddit的成长预期。

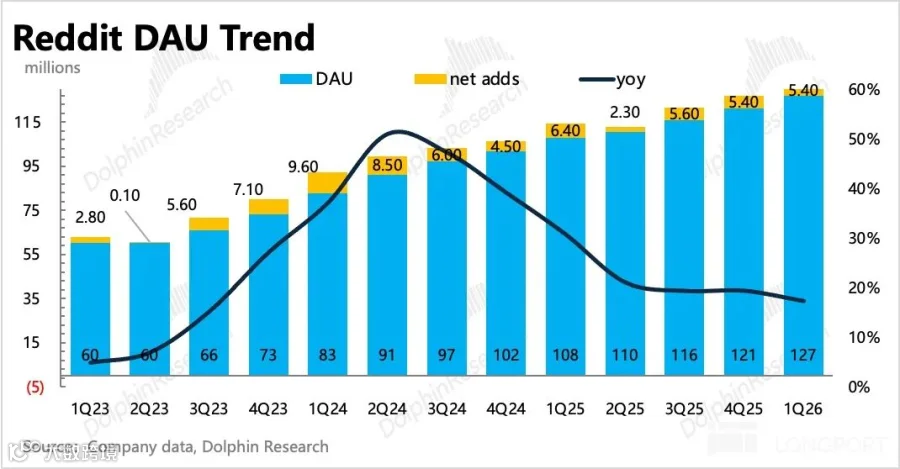

用户指标:美国地区增速持续放缓

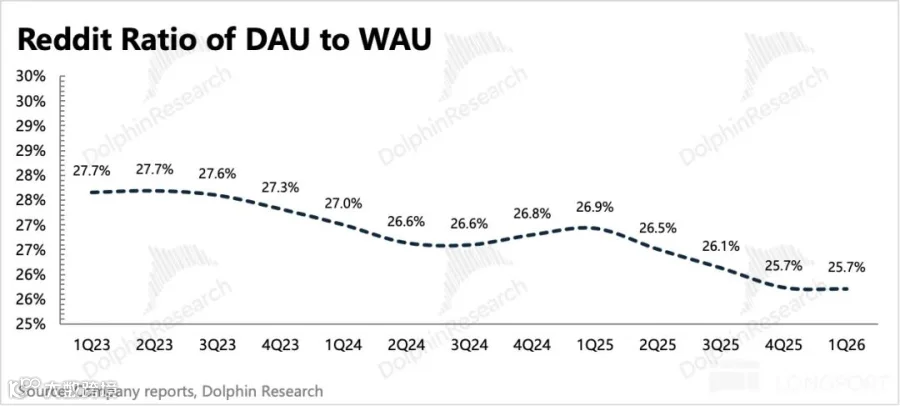

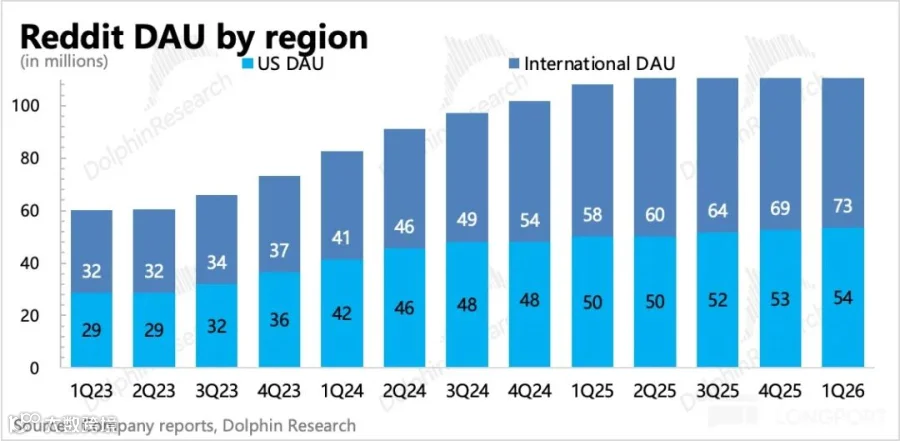

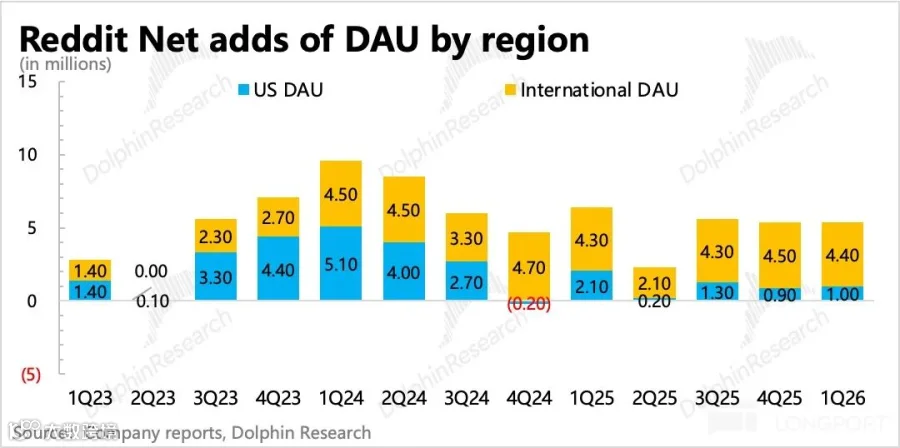

Q1平台DAU达1.27亿,环比增长540万;周活用户(WAU)同比增长23%,但用户粘性(DAU/WAU)保持25.7%平稳水平。分区域看,核心商业化区域美国增长乏力,国际DAU增速则达26%,覆盖30余种语言的机器翻译系统正推动全球化。

商业化:Q2增长指引放缓但潜力犹存

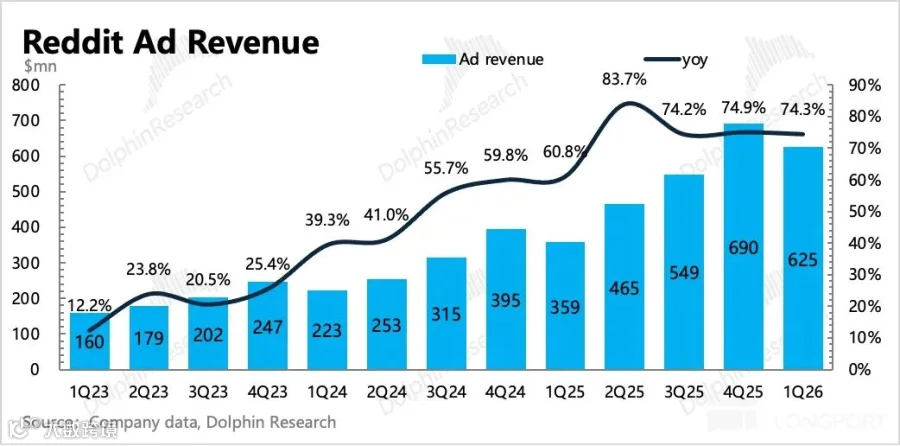

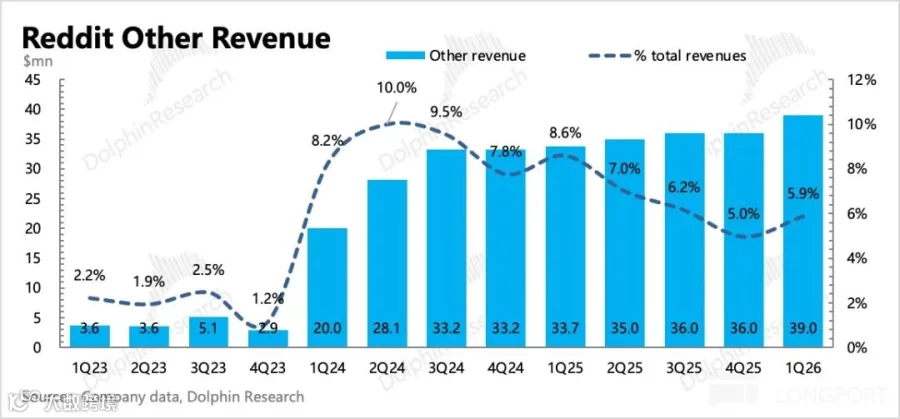

Q1总收入7.3亿美元,同比大增69%且超预期。收入增长主要来自广告板块:通过动态产品广告(DPA)实现品牌广告向效果广告转型,助力高ROI场景渗透;同时提升广告加载率优化流量价值。二季度收入增速指引降至45%,主因高基数效应、地缘冲突扰动及管理层谨慎预期。数据授权收入(服务谷歌、OpenAI等)保持稳定,合同将于年底到期续签,平台正争取深化AI合作中的分成机制。

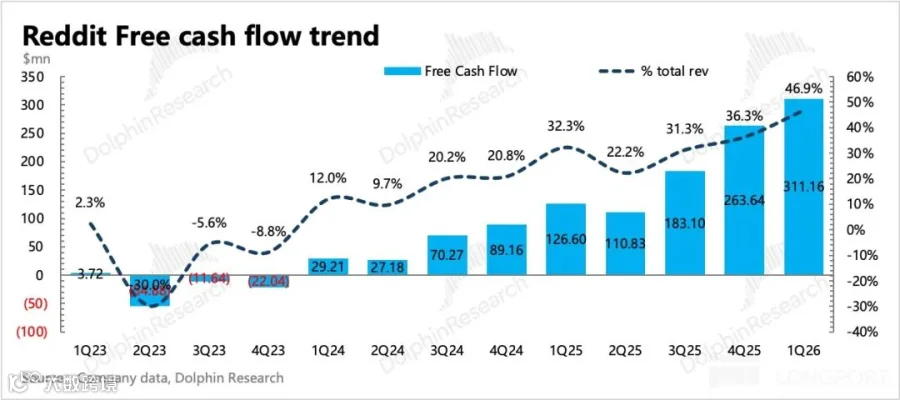

利润率与现金流:稳健改善中

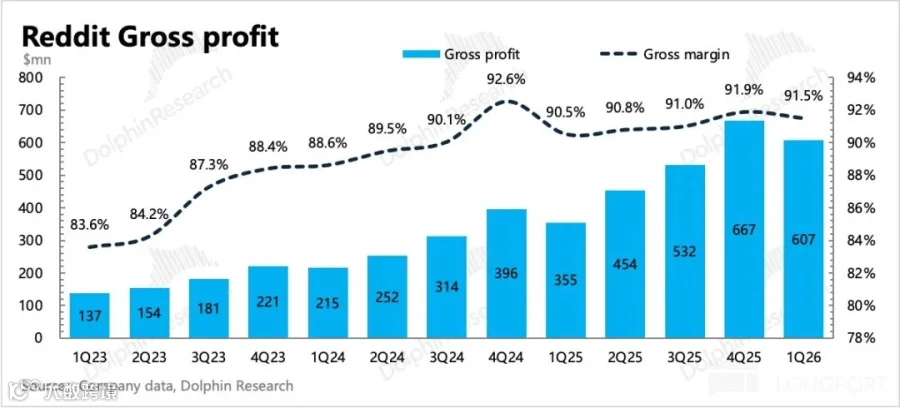

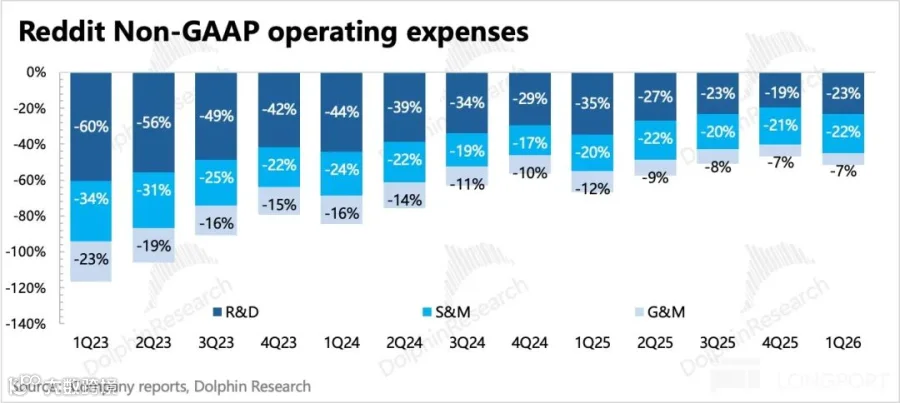

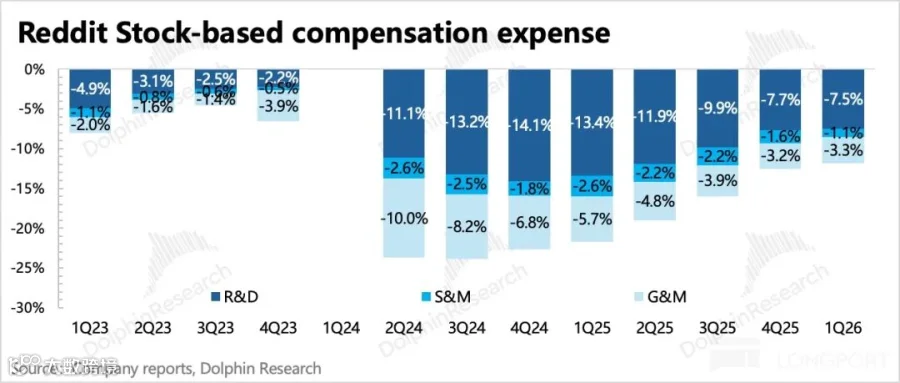

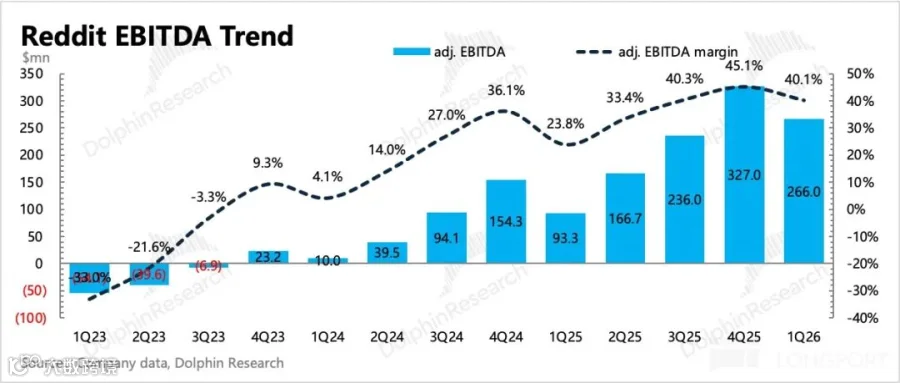

毛利率同比提升1个百分点,但受季节性影响环比微降。销售费用同比增速放缓至80%,整体经营费用率优化14个百分点,股权激励占比从22%降至12%。经调整EBITDA利润率达40%(存在季节性波动),自由现金流占比收入47%,彰显广告业轻资产优势。当前净现金27亿美元,Q1启动的10亿美元回购计划进展平稳。