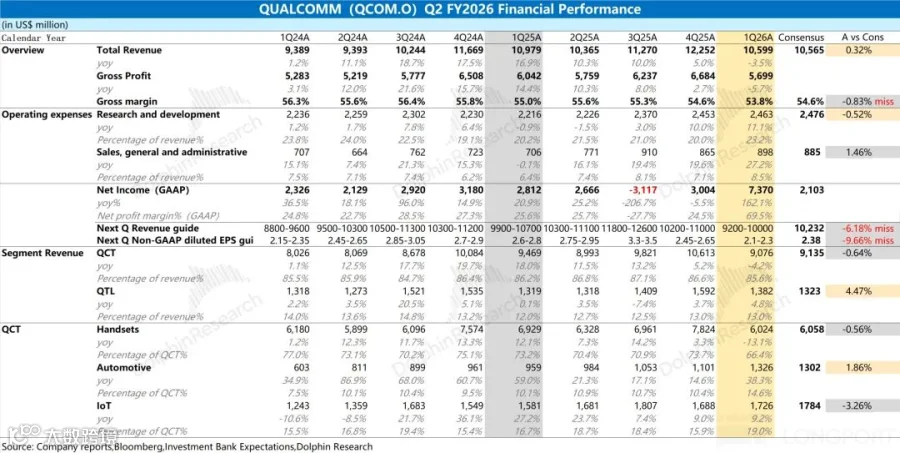

高通公司(QCOM.O)于2026年4月30日美股盘后发布2026财年第二季度财报(截至3月31日),核心数据如下:

当季营收106亿美元,同比下降3.5%,符合市场预期。收入下滑主要受手机市场低迷及存储短缺影响。毛利率53.8%,同比降1.2个百分点,不及预期54.6%,硬件业务(QCT)受库存成本上升拖累。

整体财务表现

收入与盈利分析

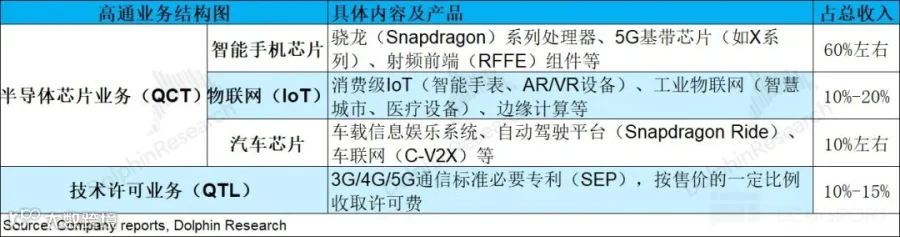

半导体芯片业务(QCT)营收90.1亿美元,占总收入85%,其中手机业务60亿美元同比下降13%,汽车业务13亿美元同比增长38.3%,IoT业务17亿美元增长9%。技术许可业务(QTL)贡献13%营收。经营费用33.6亿美元同比增15%,研发占比73%。核心经营利润23亿美元同比下滑26%,利润率21.8%。

公司净利润73.7亿美元含57亿美元递延所得税资产释放,剔除后经营性表现承压。

下季度指引

预计2026财年第三季度营收92-100亿美元,Non-GAAP每股收益2.1-2.3美元,均低于市场预期,反映存储短缺问题持续影响供应链。

业务板块表现

手机业务深度承压

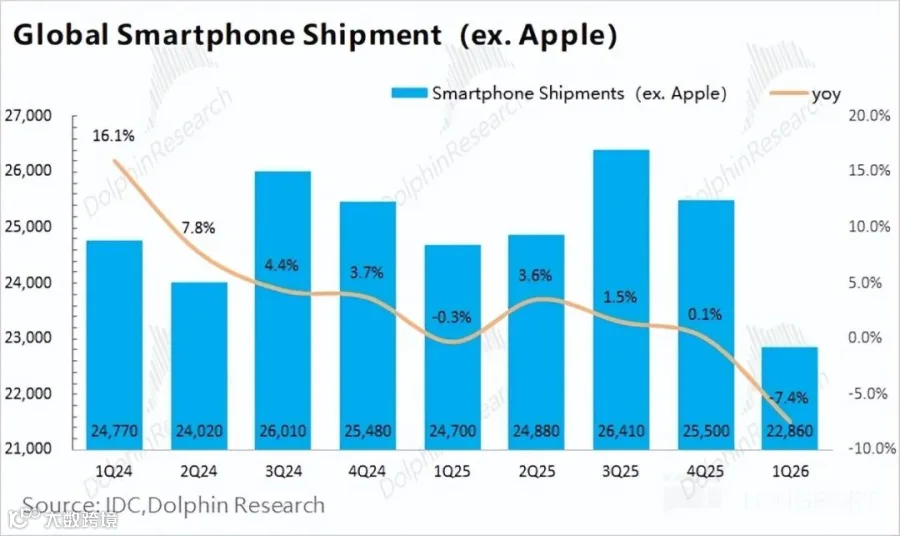

营收占比超50%,2026年Q1全球除苹果外手机出货量2.29亿台同比降7%,导致该业务持续下行。下季度指引49亿美元同比降幅扩大至22%,主因存储供应紧张及安卓阵营份额被苹果挤压。

非手机业务增长稳健

汽车业务受益于第四代数字座舱普及,下季度增速或达50%;IoT业务增速放缓至个位数,主要受国补收紧影响。AI PC(Snapdragon X2平台)量产推进,NPU性能85 TOPS,但当前市占率低对营收贡献有限。

AI战略布局与估值转变

端侧AI合作机遇

市场传闻高通与OpenAI正联合开发AI原生设备定制芯片,推动端侧AI操作系统突破。该合作有望弱化对安卓阵营依赖,重塑公司"端侧AI核心供应商"市场定位。

数据中心市场突破

两款AI芯片AI200(2026年量产)、AI250(2027年量产)研发进展顺利,专注大模型推理场景。已与头部超算服务商签订量产协议,2026年四季度首批出货,预计2027年起贡献年收入50-70亿美元。

市场预期调整

当前股价对应2026财年核心经营利润约21倍PE,处于历史估值中枢偏上。尽管传统业务压力已被市场消化,AI业务进展(如新订单落地)将成为估值跃升关键,推动公司从"手机芯片商"向"AI芯片综合服务商"逻辑转变。