某天,手里拿着20万元存款的你,想去银行做一个投资规划。推开银行的大门,迎接你的,并不是那个每月都会给你打好几通电话的投资顾问小张,而是一个机器人……

当今面临机器人挑战的职业有:

—记者。2014年美联社和新华社都推出了写稿机器人,美联社每个季度约要撰写 300 篇业绩报道,而使用自动化技术在同样的时间内可以生成 4400 篇业绩短稿(每篇大约150-300字),耗时仅为人工写作时间成本的10%;

—棋手。机器人 AlphaGo 会在下棋时分析每一步的风险系数,比如在未来20步的 N 种情况下,它立即就能判断出如何落子的胜率最高,并且 AlphaGo 不会因疲劳而犯错;

—汽车司机。谷歌无人驾驶汽车利用 GPS 、传感器、雷达、激光等装置对周围环境进行探测。传感器甚至能发现距离汽车二个足球场的物体,其中包括行人、车辆、施工区,甚至是一只鸟;

—手术医生。达芬奇手术机器人有着放大 10 倍的三维视野以及机械臂关节旋转 540 度的巨大微创优势。在 2000 年到 2014 年期间,达芬奇在全球完成了 13 万多例手术。

而这一次,机器人取代的职业,或许是帮你掌管财富的投资顾问。智能投顾在美国风生水起,伴随着招行摩羯的出台,普通的中国投资者开始感受到机器人炽热的目光。

12月6日,招商银行推出“摩羯智投”。作为国内第一家推出智能投顾系统的商业银行,招商银行对摩羯智投的定义为,运用机器学习算法的智能理财服务,通过以公募基金为基础的全球资产配置,达到分散投资风险的目的。

据了解,摩羯智投是运用机器学习算法,融入招商银行十多年财富管理实践及基金研究经验,在此基础上构建以公募基金为基础的、全球资产配置的“智能基金组合配置服务”。

“银行业黄金二十年可以确认已经结束。大体可以认为今年是人工智能在公众认知领域大爆炸的元年。在这个过程中,人工智能非常多的会应用在金融领域。”——招商银行零售金融总部总裁刘加隆说。

谈及到智能投顾,我们一同来聊一聊它的前世今生。

纵观美国企业发展史,一共经历了三次发展浪潮。

第一次是1970至1980期间,美国企业服务市场诞生了第一代公司,最具有代表性的是微软、甲骨文、SAP等巨头企业;第二次是2000年后,出现的第二代云计算导向的公司,以Workday为代表;而最近几年迅速成长起来的基于云计算和机器学习和 AI 结合的公司,正是席卷美国土壤的第三次浪潮。

智能投顾起源于美国,以数据化、智能化、机器学习技术为依托、以互联网渠道和金融技术为嫁接的全新业务风控和产业链整合模式,正在以迅猛的势头搅动着财富管理市场的格局。智能投顾的优势在于,使用户在收益上相对确定,并且能进行相应的风险预判;同时,在人工智能和大数据分析的协助下,能有效降低各方的交易风险,将风险控制做到最优化。

在2015年,智能投顾呈现出爆发式的增长态势,传统金融机构开始意识到其对于传统投顾市场的威胁,纷纷成立智能投顾部门,或通过收购创业公司,涉足智能投顾领域。随着智能投顾的不断发展,在业内涌现出了两家“独角兽”公司,一家是Wealthfront,另一家则为Betterment。

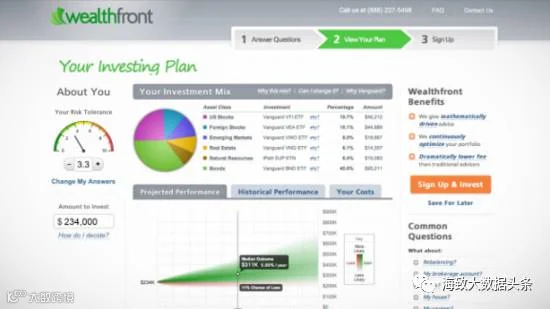

WealthFront 的前身是创立于2008年的 Kaching,一家社交型投资网站。在2009年尝试推出股票投资服务。2011年12月正式更名为Wealthfront,转型为一家专业的在线财富管理公司。作为非常具有代表性的智能投顾平台,Wealthfront 借助于计算机模型和技术,为经过调查问卷评估的客户提供量身定制的资产投资组合建议,包括股票配置、股票期权操作、债权配置、房地产资产配置等。

2015年 Wealthfront 获得了显著的增长。公开数据显示,截至2016年2月底,Wealthfront的资产管理规模近30亿美元,而在2015年1月仅为18.3亿美元。

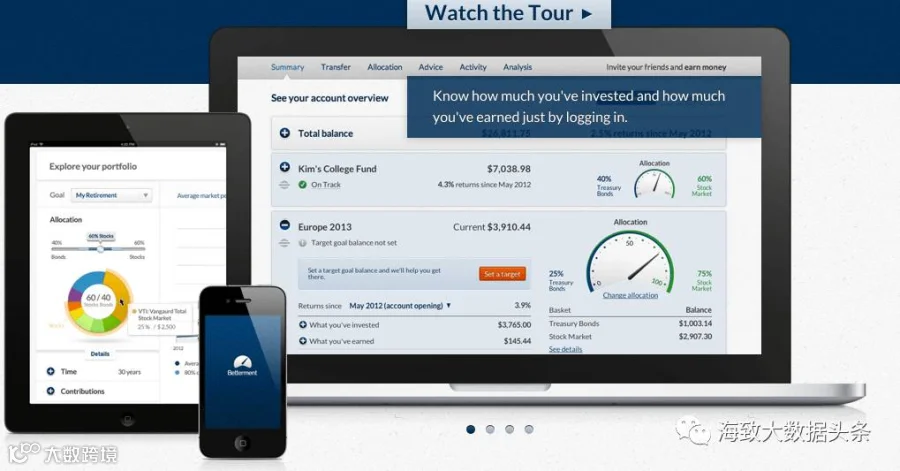

另外,被誉为美国鼻祖级智能投顾的 Betterment,创立于 2010 年,资产管理规模一度超过50亿美元。2015年4月,Betterment Retire Guide面市,旨在帮助所有客户制定个性化退休储蓄和投资方案。其最大特色,是旗下拥有持有证券经纪商资质的Betterment 证券,相对传统渠道,手续费更加灵活和便宜。

在海外,投资顾问公司未来更可能的发展就是被智能投顾完全取代掉,在美国目前的市场就是智能在逐渐淘汰人工的过程。从2016年3月,苏格兰皇家银行着手裁减220个投资顾问岗位和200个维权顾问,人工投资顾问服务将仅面向可投资资金超过25万英镑的客户(现阶段的人工投资顾问门槛是可投资金额超过10万英镑)。

这种经济又自动化的数字理财工具,对于年轻的、互联网环境下成长的投资者或者想要自行掌握投资组合的投资人来说更具吸引力。另一方面,这是否预示着下一个下岗的职业会是投资顾问呢?

智能投顾在中国的破局之路是一个缓慢的过程,因为普通股民不习惯将自己的财富交给专业机构打理,被动理财的理念不成熟,在这种情况下,中国散户直接跳跃到相信智能投顾能理财有一定难度,面临比较高的市场教育成本。基于中国特有的金融市场环境和土壤,智能投顾要在中国占有一席之地必须进行本土化创新。

尽管如此,智能投顾在中国的市场仍旧充满了想象力。

1. 智能投顾资产管理规模有望达数万亿美元。

根据 BI Intelligence数据显示,到2020年时全球智能投顾管理的资产总额将达8万亿美元,而如果可持续投资仍占有全球资产管理(AUM)28%的比例,那意味着该领域是一个超过2万亿美元的巨大市场,若再加上数据分析,量化策略等增值服务,智能投顾未来市场规模将更为庞大。

2. 资产配置结构变化推动智能投顾发展。

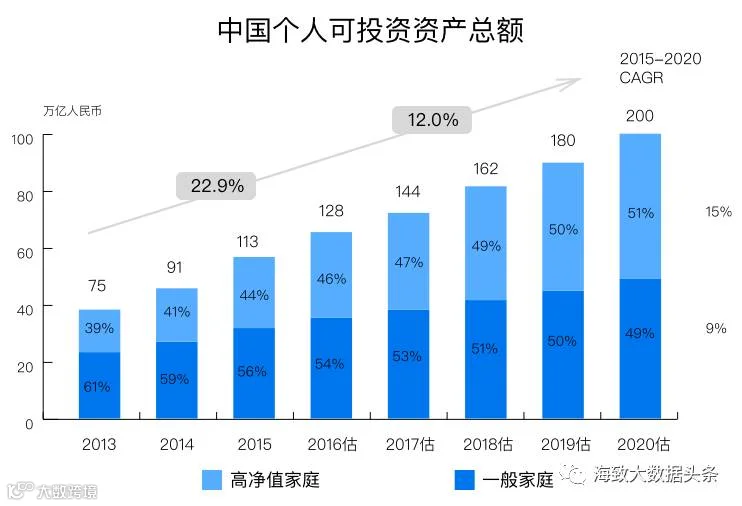

在整个经济“新常态”中速增长的背景下,国内个人财富整体规模平稳增长,根据BCG数据显示2015年度,我国个人可投资金融资产总额约为113万亿人民币,较前一年增长24%;预计到2020年底,我国个人财富将保持12%的年均复合增长率,达到200万亿人民币。

投资者有资产多元化配置需求,而如何合理分配资产成为了不少投资者的难题,传统投顾服务无法满足海量客户的需求,此时智能投顾等产品借势发展。

3. 证券行业变革为智能投顾带来发展。

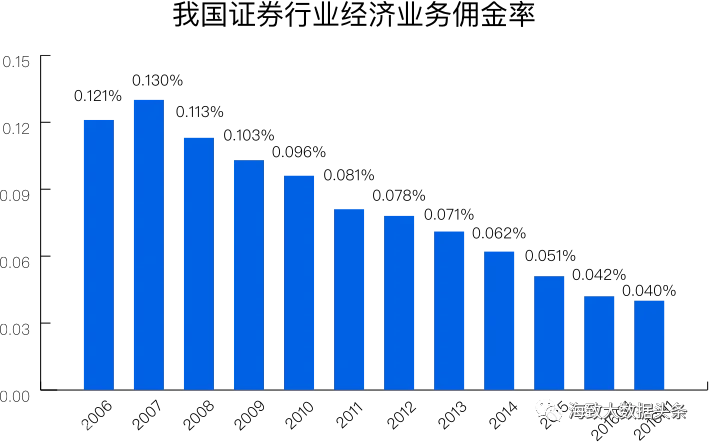

互联网证券兴起,佣金率下行倒逼券商探索新盈利点。根据数据显示,2015年券商行业平均佣金率为0.051%,今年证券行业佣金率仍处在下滑通道,2016年上半年行业整体佣金率已下滑至0.040%,创历史新低,部分上市券商最低佣金率已跌破“万三”铁底。

券商经纪业务收入量价齐跌,行业佣金率下滑无可避免,以智能投顾为代表的增值服务成为行业亮点,有助于实现经纪业务转型升级。

2016年,国内已有众多平台推出智能投顾概念,致力于为投资者提供自动化、智能化投资服务,提升客户体验,增强客户粘性。

但整体来看国内平台智能化程度参差不齐,部分平台仍处于概念化阶段,并未实现通过先进的算法来构建投资模型,而是用概念进行市场宣传,吸引用户。

智能投顾目前国内发展尚处于探索阶段,但在科技金融方兴未艾的今天,智能投顾作为行业发展的大趋势,势必促成科技金融领域新格局的形成。或许有一天,投资界的AlphaGo——智能投顾,能取代股神巴菲特,为投资者带来超乎想象的高额投资回报。

一切皆有可能。

------------------------------------------

人工智能、大数据的前沿资讯

深度的商业内容解析

更 多 精 彩

请 先 关 注

⏬

海致网络技术(北京)有限公司是国内领先的大数据技术与服务公司,自成立以来为招商银行、青岛银行、康佳集团、中国联通、华联集团等二千多家企业提供了知识图谱、智能营销、用户画像及智能运维等大数据技术及解决方案,并获得了 “2016年中国人工智能领军企业” 称号。