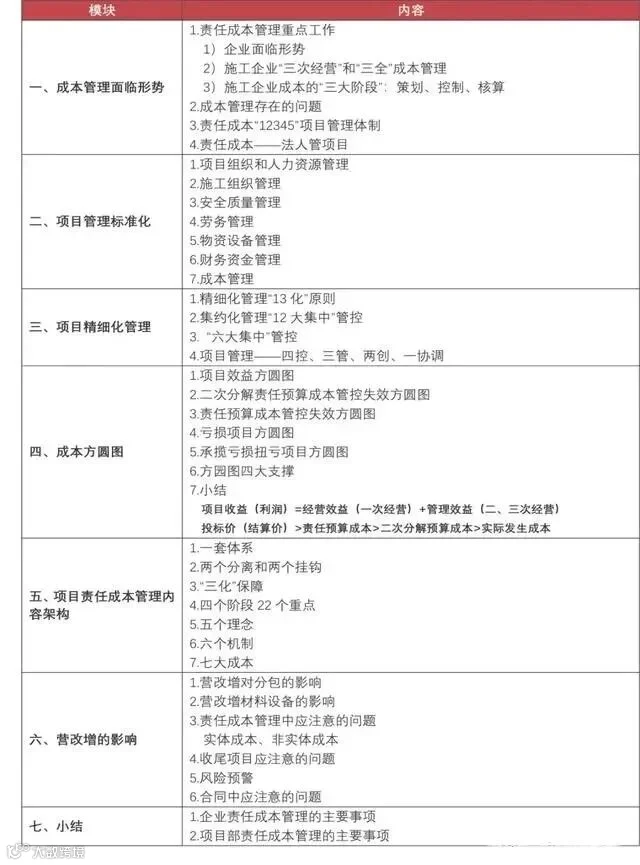

四个阶段

投标阶段——3项控制;开工前阶段——2个御空,3项控制;施工阶段——7个控制,3项措施;收尾阶段——1个控制,3项措施。

五个理念

1.以收益率论英雄

项目综合收益率是建筑企业总舵考核指标中最核心的一项。收益率高低反应企业综合管理水平的高低,体现企业盈利能力的高低,也是实现企业健康只需发展的重要保证。

2.工期决定规模、规模决定效益

明晰工期、规模、效益单着之间的关系,了解效益行程来源于开源创效和成本内控;规模的要素:项目和市场、生产要素、合理的工期安排;决定工期的因素:业主的要求、征拆进度和图纸到位情况、生产要素到位情况以及施工组织水平。

3. 经济管理以工资管理为主

工资管理水平代表企业各级第一管理者的综合素质。工资管理是提高劳动效率的主要杠杆,成功的工资管理能极大的调动职工的积极性和创造性,反之,则会挫伤职工的积极性和创造性。

项目工资管理应抓好几个环节:认真研究《工资分配指导性意见》管理办法,注重学习,掌握政策内含;制定适合项目部自己的实施办法;建立科学合理额岗位责任制并定期考核兑现。

4.以预控为主的效益管理

主要从开源创效和成本内控两方面入手。开源创效基本策略就是“依据要有力,证据要充分,时机要恰当,关系要到位。”成本内控要求建立好责任体系,施工方案的制定和优化,工程数量、材料消耗、劳务成本、租赁设备的控制,成分析及考核兑现。

5.集中管理

集中管理是项目管理的客观要求和必然趋势。具体途径:

项目规模的集中、方案的集中、材料和设备管理的集中、地材和周转材料的集中加工生产。

六个机制

1.施工方案逐级优化机制

施工方案是逐级编制责任预算的主要依据;

施工方案逐级优化实行各级总工程师负责制;

施工方案逐级优化的成果与各级经济利益挂钩,形成激励机制。

2.工程数量逐级控制机制

逐级核定的工程量是编制逐级责任预算的重要依据;

工程数量的逐级核定、控制实行各级总工程师负责制;

工程数量的逐级成果与各级经济利益挂钩,形成激励机制。

3.价格逐级控制机制

材料、机械台班、外部劳务价格是逐级编制责任预算的重要依据;

价格的确定与各级经济利益挂钩。

4.零利润承包机制

含义:零利润承包也可以称为零亏损承包,即各责任中心实现的责任利润全部作为效益工资来发放,亏损则全部由责任人的岗工工资来弥补。

条件:责任预算编制与应切合实际,并实行动态管理;责任交叉的问题可以及时调整。

5.项目长基金调控机制

基金的组成及来源:项目长基金是工程公司批复确认的责任预算总额与项目部向各中心确认批复的责任预算总额的差额。凡是不能明确具体责任人的责任预算或责任利润,均纳入项目长基金管理。

基金的意义与作用:解决项目长的权利问题;解决项目长的利益问题;体现项目长的成本管理水平。

基金节余的分配:用于发放项目长的效益工资;由于调节各中心的效益工资。

6.责任预算动态调整机制

施工现场的具体情况变化频繁,如果责任预算一直不变不能根据实际情况适时、适当的进行调整,预算与实际必然脱节,一个严重脱离实际的责任预算是毫无意义的,所以制定了责任预算调整的范围、条件及程序,对符合调整条件的责任预算,要求必须进行相应的调整,以确保责任预算的合理性与可操作性,使企业和职工两方面的利益都不会因为客观情况的变化而受到侵害。

七个成本

人工费、材料费、机械费、其他直接费、间接费、税金、期间费用。

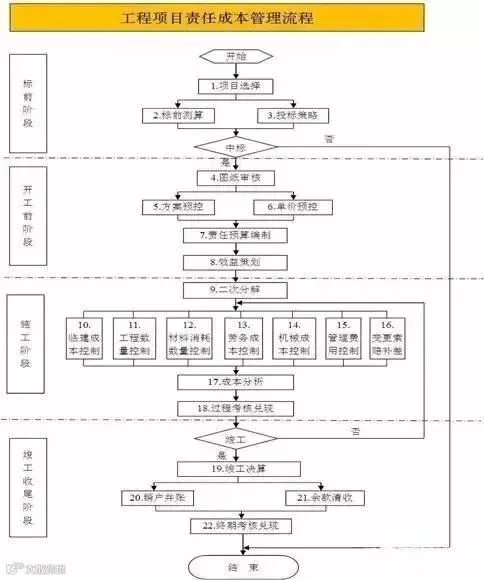

工程项目责任成本管理主要事项

投标测算、制编责任预算,签订责任合同,责任预算调整、 动态监控、考核兑现(年度和终期)、项目收尾、对项目分析、二次分解、施工方案优化、工程数量管理、劳务管理、材料管理、机械设备管理、合同管理、间接费用、其他直接费(临设)、变更理赔、安全、质量、工期、环保等管理、资金管理、成本核算与分析、考核兑现。

小结:责任成本管理是以责任中心核算为基础;以对责任中心人的激励为抓手;以企业成本文化为动力;以实现企业价值最大化为目的企业现代化管理方法。是推动企业持续、健康、和谐、快速发展的重要手段。

针对建筑企业设计出建筑企业工程项目责任成本管理,供参考: