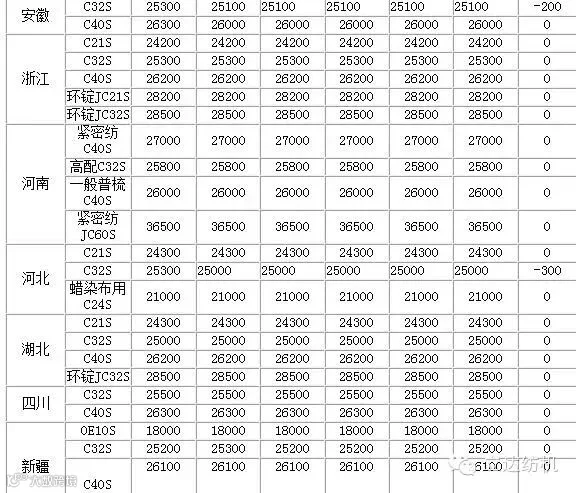

上周(9月9-12日),纯棉纱整体价格较前周均价继续下跌100 - 200元/吨,出货量仍无明显变化。“金九”虽至,但仍难抵上游原料看空给市场带来的打压,部门厂家低位抛售。

低支纱价格由强转弱

冀鲁一带气流纺7S、10S、12S、16S价格向下调整100元/吨左右,出货相对集中。部分厂家反映,由于下游秋冬装备货进入尾声,给低支纱带来利空,市场看跌氛围浓郁。另外,部分中高支纱订单略增,但价格下滑200元/吨。市场反映,目前山东省高配21S价格为24 000-24 300元/吨、32S价格为24 700元/吨、40S价格为26 000元/吨,精梳32S价格为27 000元/吨、40S价格为28 300元/吨。整体观望情绪浓重,出货量小幅增长,价格下跌200元/吨左右,紧密纺32S价格为26 300-26 500元/吨、40S价格为27 500-27 600元/吨,精梳紧密纺32S价格为28 500元/吨、40S价格为29 500元/吨。

进口纱销售不温不火

进口纱价格下跌200-300元/吨。据贸易商反映,9月份以来,广州、上海、青岛等港口进口外纱FOB、CIF以及清关后人民币报价均有不同程度下调,其中巴基斯坦纱部分品种掉头下行,C32S、40S跌200-300元/吨,一些库存较大的C21、C32S针织纱报价下调300-500元/吨。市场分析外纱价格下滑原因:一是美棉产量不断被调增,印度棉产量今年更是“大丰收”,预计全球供需宽松;二是近日市场传言,有关部门或加大对棉纱进口的限制力度,引起贸易商心理恐慌;三是中国今年实行目标价格政策,预计棉花价格大幅下跌,进而影响棉纱价格;四是目前港口纱线“入多出少”,部分贸易商出现“压库”现象。

进入新年度,但细则虽仍未公布,各方对未来棉价多持悲观心态。多数纺企认为,10月份以后,上游原料价格或有2 000-3 000元/吨跌幅,因此近期采购原料态度谨慎,限制成交量。

(转自:中国棉花交易网)