美国纺纱业的大量投资

从2007年到2009年,10 %的美国纺纱厂倒闭。

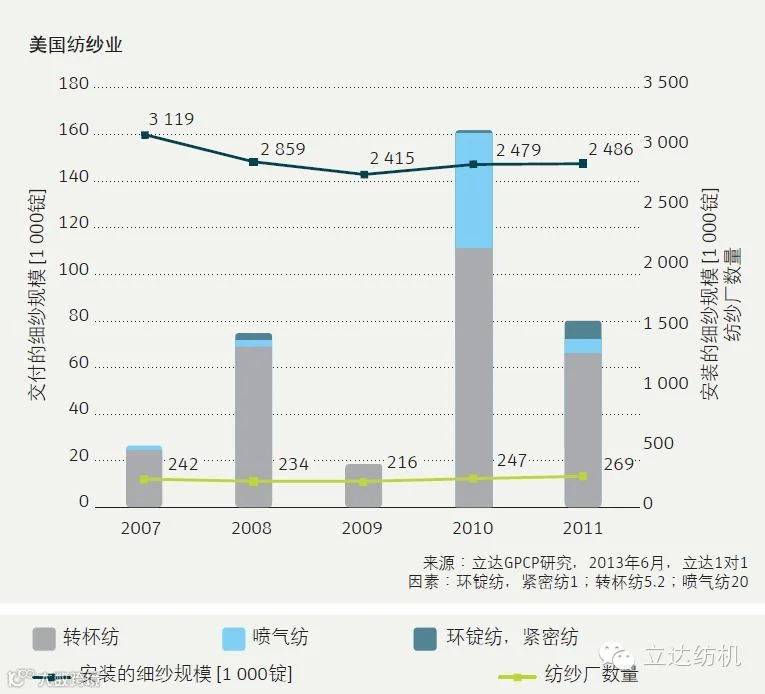

同时,纺纱能力下降30 %。从2009年开始,市场开始复苏,很多纺纱厂重新成立。纺纱产能再一次增强。图1中可以看出,目前美国的纺纱厂数量超过经济危机前,且纺纱产能持续上升。

图1.目前,纺纱厂的数量超过经济危机前,且纺纱产能持续上升。

将近300家纺纱厂,所有的短纤纺纱设备都有来自立达的机器。2013年和2014年的投资几乎全部集中于立达一体化系统。其中一般都是设备更换,也有一些是扩大投资。自2013年,已经投资超过100 000细纱规模。这些后纺系统的纱线产能大约为40 000吨/年。

美国纱线再次征服全球

2012年,美国进口13万吨长丝纱线和3万吨棉纱。在2007年至2012年 (调整波动)出口增加14 % 。主要进口长丝,出口棉纱。美国进口纱线量的下降有利于其国内纺纱业的发展。美国出口纱线量增加使美国纱线是非常具有吸引力的外贸商品。

亚洲国家加工成本的上升,为美国的制造业创造了优势。随着纺纱行业在美国的蓬勃发展,这一“夕阳”产业又变成了“朝阳” 产业。