关店潮仍严重困扰着中国本土服装鞋履品牌。上半年,仅8家国内服装鞋类品牌就关店近千家,男装、鞋类为重灾区。业内人士认为,零售业整体低迷的大环境下,中国本土服装品牌受到来自电商、国际品牌带来的冲击严重,如今仅靠改变设计、加快服装上市周期已无法自保,服装企业要从内部改变产品定价和营销策略,寻找新兴消费人群。

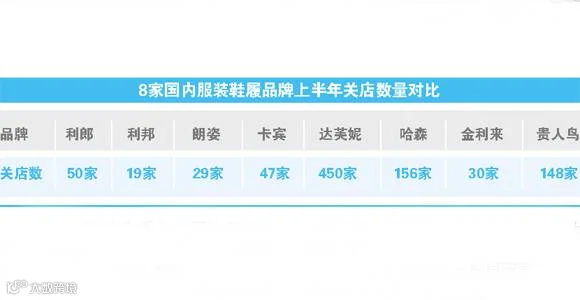

达芙妮成“关店王”。达芙妮近日发布的盈利预警显示,上半年集团销售网点净减少450家,包括400家直营店及50家加盟店。公开资料显示最近一年半内达芙妮关闭1277家实体店。

哈森发布的半年报显示,营业收入同比减少1.78亿元,下跌17.08%;毛利率下跌10.58%,减少5334.9万元;营业利润同比大跌36.24%。哈森方面解释称,因合作商场经营不善或经营调整,造成关闭18家门店;因商场方合作条件发生重大变化、商场柜位调整与品牌冲突,导致关店32家。总之,因合作商场原因导致的关店占到总关店数量的32%。

作为服装鞋履企业的主要载体,百货渠道确实对品牌销售产生重要影响。服装行业专家、独立服装分析师马岗表示,百货数量越来越多,位置参差不齐。新开业百货位置往往不在黄金商圈,定位也更倾向于弥补周围居民的生活性消费要求。整体功能上覆盖率不够,势必影响服装品牌的销售。

不过,业内人士认为,服装鞋履业收入下滑,主要由需求减少导致。另外,随着外国快时尚品牌、轻奢品牌甚至奢侈品牌逐渐深耕中国内地市场并向二三线城市下沉,传统国内服装品牌购买者被分流,导致国内服装品牌库存压力骤增,企业通过价格战回笼资金,但引发恶性循环。

此外,利郎、卡宾、朗姿、金利来等男装品牌更是收入、净利润双下滑,业绩颓势难以扭转。业内人士认为,男装市场较女装更为狭窄,优秀设计师和销售人员更稀缺。服装行业专家赵培指出,本土品牌男装普遍设计感不强、色彩单一、同质化严重;本土男装普遍渠道管理粗放;在销售渠道上以加盟、代理为主,往往缺乏零售经验。“如果今后业绩没有强势向上,恐怕男装品牌会重蹈运动休闲装企业覆辙”,赵培说。