哪些是市场增长的动力,哪些不是?纺织品贸易自由化带来了哪些影响?谁是赢家,谁又是输家?纤维类型和后纺工艺领域正在发展哪些变化?回顾过去30年的发展史,并展望未来。

纺纱机械市场受到许多因素的影响,因而波动较大。尽管如此:各指数还是显示出增长的趋势。下面将对纺织品市场进行深入分析和探讨,最后也得到了相同的结论。

纺织品需求上升主要是由于两方面的原因:首先,人口每年以1%的速度增长;其次,根据国内生产总值(GDP)可以看出,我国的整体经济形势呈现出增长趋势。

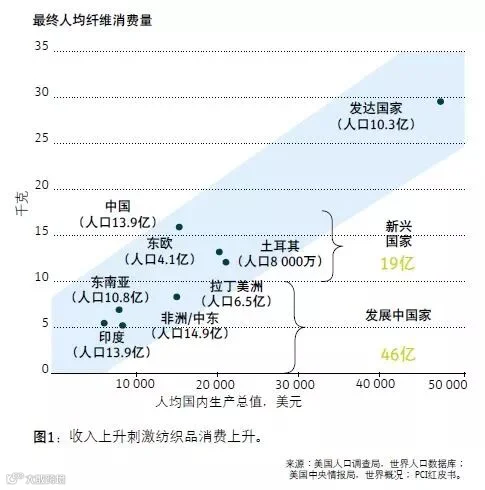

纺织品的最大需求来自北非、欧洲和亚洲的发达国家。这些国家的人均国内生产总值(根据购买力调整)超过了45 000美元,这属于非常高的水平。这也体现在年纤维消费量上,人均年纤维消费量接近30kg(图1)。

相比之下,发展中国家每年的人均国内生产总值为6 200美元(印度)或15 000美元(拉丁美洲)。购买力偏低。每年的人均纤维消费量仅为5 - 8 kg。新兴国家则处于中间地带。这些国家的国内生产总值为15000 -25 000美元,每年人均纤维消费量为12 - 16 kg。

发展中国家和新兴国家的纺织品需求将继续上升。这张图显示了2016年国内生产总值的增长情况(图2)。从这张图可以看出,增长速度相当可观,在5% - 7%左右。发达国家的增长数据仅在1%至2%之间。

中国是例外。最近30年内,中国从发展中国家一路走向新兴国家,现在已经几乎成为了发达国家。那里人口众多,工资水平良好,国民经济增长,因此纺织品需求非常大。

纺纱行业日益繁荣,但重要性下降

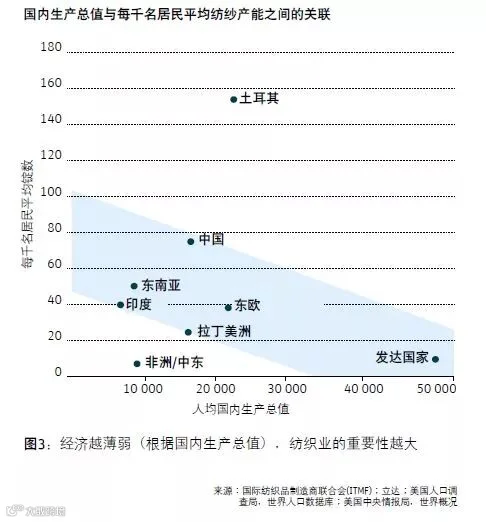

行业日益繁荣表示人工成本上升。于是,服装行业中的劳动力密集型生产正在向低收入国家迁移。主要的纺织产业(纺纱、机织、针织、纺织品整理)也随之搬迁。这导致了发达国家纺纱行业的重要性出现下降。这张图为已安装的人均纺纱产能与国内生产总值之间的关系图(图3)。

与纺织品的最终消费相比,已安装的纺纱产能呈现出完全相反的比例趋势。发展中国家和新兴国家每千名居民平均拥有20 - 70细纱规模*,而发达国家则不足10。这表明经济越薄弱,纺织业的重要性越大。但是有两个例外:土耳其–作为通往欧洲的大门,土耳其的纺纱产能与人口之间的比例最大。非洲和中东的纺纱产能与人口之间的比例最小,同时国内生产总值也很低。因此,那里的远期增长潜力目前还仅停留在理论上。特别是,这些地区存在严重的社会、政治和民族矛盾,阻碍了经济发展。

全球化的赢家和输家

发展中国家和新兴国家的纺纱能力(不含中国、印度和东欧)在过去的25至30年间几乎翻了一番,从5 300 万锭增长至9 000万锭。相比之下,工业化国家的纺纱产能从4 000万锭(1992年)缩减至1 000万锭。

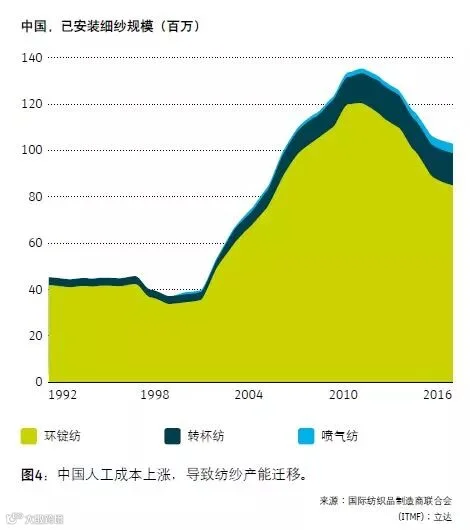

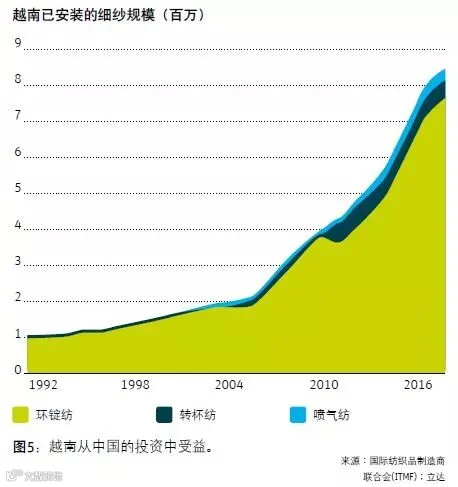

中国纺纱行业的增长值得关注(图4)。从1992年的4500万细纱规模,发展至2017年的1亿细纱规模。中国2002年加入世界贸易组织(WTO),2005年纺织品市场全面自由化。这之后的几年内行业发展尤其迅速。尽管如此,从2012年起,人工成本的急剧上涨导致增长减缓,同时纺纱产能开始向印度尼西亚和越南等国家迁移。特别是,近年来许多中国纺纱厂在越南发展起来(图5),这意味着越南正呈现出最强劲的增长态势。2016年纺纱产能增长至1992年的8倍,从100万锭细纱规模上升至超过800万细纱规模。