1、市场现状

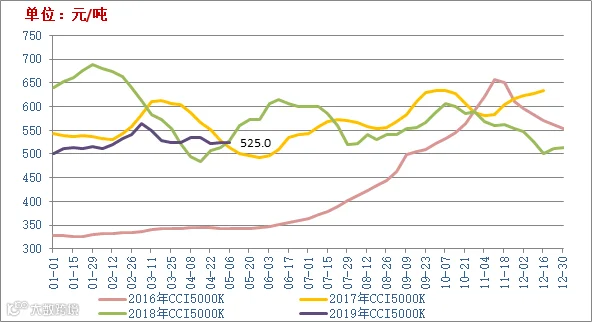

本周,受发运成本、货源偏少等支撑,港口贸易商挺价意愿较为强烈,但由于需求疲软以及各环节存煤处于高位,下游用户以观望为主且还价偏低,导致实际成交较少,煤价暂时陷入僵持阶段,总体上呈持稳运行态势。截至5月10日,港口5000K主流煤种报价在525-530元/吨。

2、原因分析

利多因素:

(1)受下游需求减弱及前期价格涨幅过高影响,本周主产地部分煤矿价格出现松动并略有回调,但由于煤管票及安全环保检查限制产量,多数煤矿价格仍维持偏强态势,个别煤矿价格仍在上涨。

(2)发运成本偏高甚至倒挂造成港口货源结构性缺货,中低卡低硫货源相对偏少,多数供货商报价较为坚挺。

利空因素:

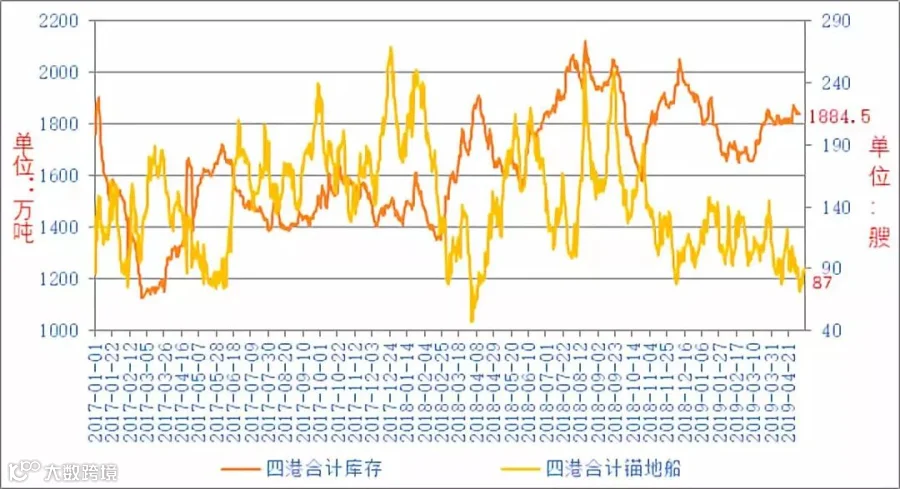

(1)自5月2日以来,大秦线运量基本维持在135万吨以上高位,较集中修前增加5万吨左右,而北方港口调出量相对偏低,导致近期库存创今年1月中旬以来新高。

(2)动力煤期货1905合约进入交割期,交割需求对低硫煤价格的支撑作用趋于减弱。

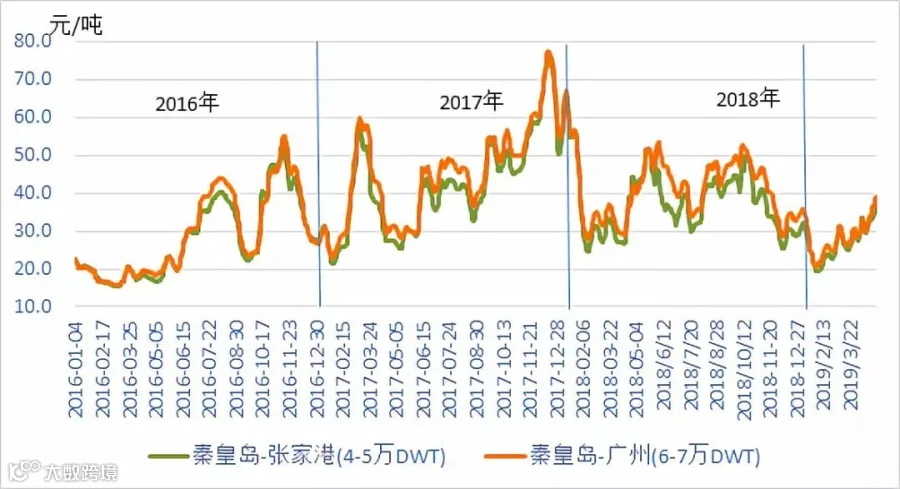

(3)尽管煤炭海运费有所回落,但北方港进江主力船型的运费依然运行在35元/吨左右的偏高水平,在终端及江内库存偏高的情况下,继续抑制北上拉煤需求。

3、市场预测

当前,北方港口库存积压走高、产地价格出现松动、下游需求持续疲软等促使煤价下跌的因素正在不断集聚,而支撑煤价的货源偏紧等利好因素却逐渐减弱,部分供货商报价也开始出现下调。因此,预计下周煤价将有所回落,但在发运成本的支撑下,下跌空间不大。

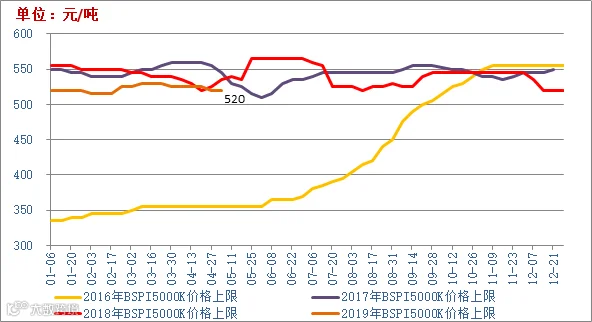

BSPI秦皇岛港5000K价格走势图

数据来源:秦皇岛煤炭网

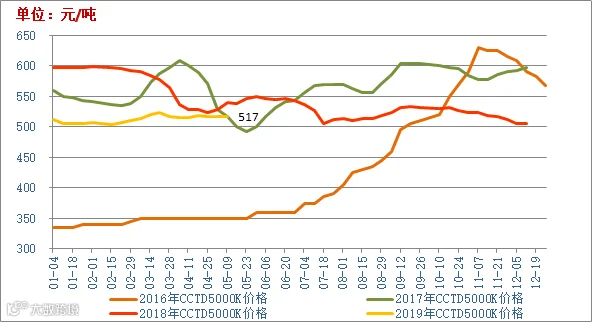

CCTD秦皇岛5000K价格走势图

数据来源:中国煤炭市场网

CCI5000K周度价格走势图

数据来源:中国煤炭资源网

动力煤价格指数周度汇总表

单位:元/吨

数据来源:中国煤炭资源网

2019年5月份神华销售价格

单位:元/吨

神华珠海高栏港挂牌交易情况

单位:元/吨

数据来源:销售部、神华煤炭交易网

单位:元/吨

数据来源:销售部、中国煤炭资源网

秦皇岛港生产数据表

单位:万吨,艘

数据来源:秦皇岛煤炭网

北方四港库存表

单位:万吨

数据来源:秦皇岛煤炭网

四港总场存与锚地船对比图

数据来源:秦皇岛煤炭网

5月10日国投京唐港主要煤种场存情况

单位:吨

数据来源:国投中煤同煤京唐港口有限公司

主流航线价格表

单位:元/吨

数据来源:销售部

CBCFI运价指数代表航线走势图

数据来源:中华航运网

单位:万吨

华东五港:舟山港、温州港、台州港、乍浦港、北仑港、镇江港;江内六港:太仓华能码头、如皋港、江阴港长虹国际、靖江港、镇江大港、南京西坝港。

数据来源:煤炭江湖

六大电力集团沿海电厂数据表

单位:万吨,天

数据来源:秦皇岛煤炭网

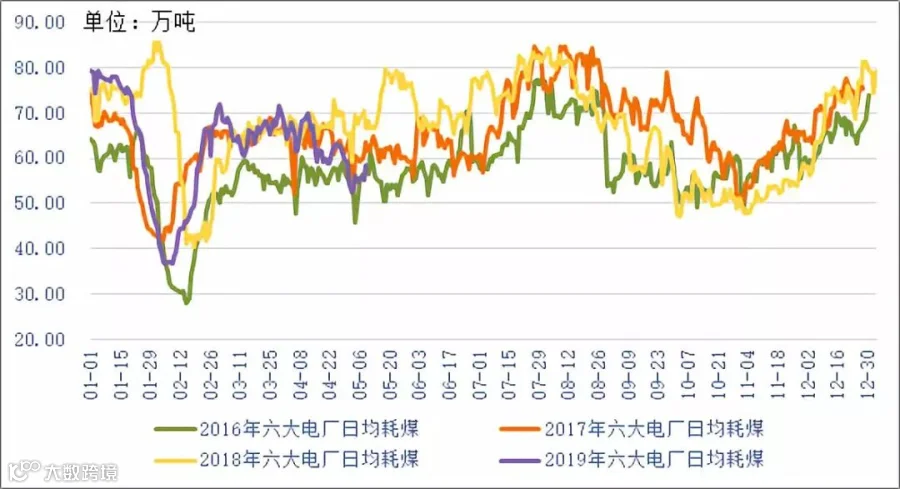

六大电力集团日均耗煤对比图

数据来源:秦皇岛煤炭网

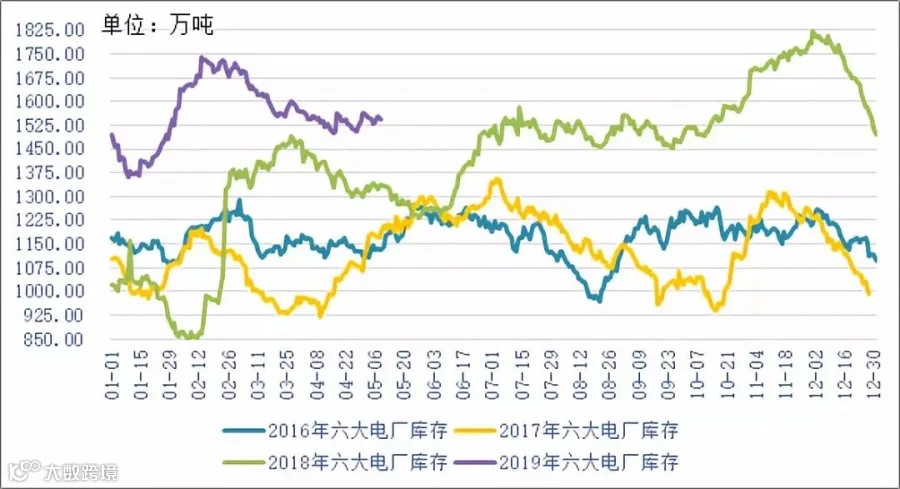

六大电力集团库存对比图

数据来源:秦皇岛煤炭网

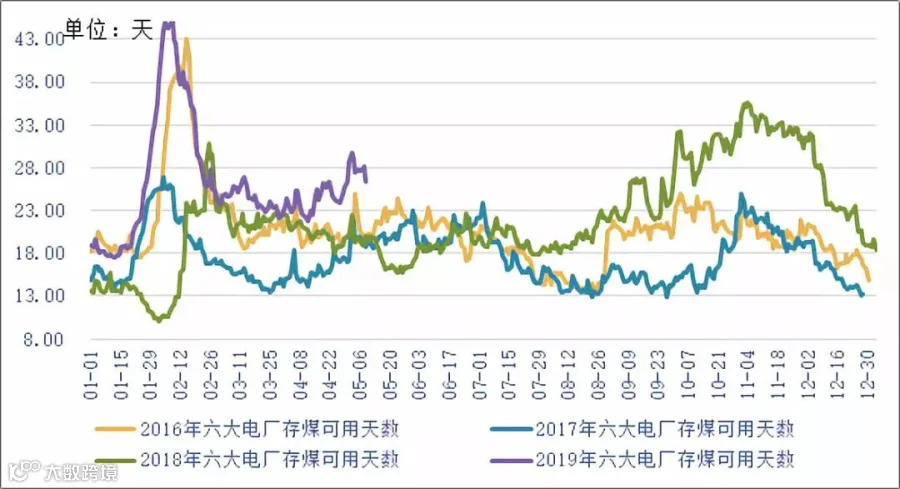

六大电力集团存煤天数对比图

数据来源:秦皇岛煤炭网

2019年5月10日动力煤期货数据

单位:元/吨,手

数据来源:郑商所

期货主力合约1909日K线走势图

注:数据截至2019年5月10日15:00

数据来源:文华财经

1、4月全国进口煤炭2529.9万吨同增13.53% 环增7.74%

海关总署5月8日公布的数据显示,中国4月份进口煤炭2529.9万吨,同比增加301.6万吨,增长13.53%;环比增加181.7万吨,增长7.74%。

4月份,煤炭进口额为206670万美元,同比增长8.17%,环比增长15.16%。据此推算进口单价为81.69美元/吨,环比上涨5.27美元/吨,同比下跌4.05美元/吨。

1-4月份,全国共进口煤炭9992.6万吨,同比增长1.7%;累计进口金额785100万美元,同比下降6.5%。

2、发改委要求加快关闭小煤矿

5月6日,国家发改委发布《关于加强煤矿冲击地压源头治理的通知》表示,加快推进落后产能淘汰退出,力争到2021年底,全国30万吨/年以下煤矿数量减少至800处以内。专家认为,煤炭上市公司将受益。

通知表示,国家能源局牵头,会同国家发展改革委、国家煤矿安监局、自然资源部、生态环境部等部门,组织各产煤地区按照先立后破的原则,通过严格执法关闭一批、实施产能置换退出一批、改造升级提升一批。

3、2019年煤炭业要转入结构性去产能、系统性优产能新阶段

国家发改委5月9日发布通知提出,2019年要全面开展巩固化解煤炭过剩产能成果专项督查抽查,对2016-2018年去产能煤矿实施“回头看”,坚决防止已经退出的产能死灰复燃,确保财政和审计检查发现的各类问题整改到位。

巩固治理违规建设煤矿成果,进一步规范生产建设秩序。全面转入结构性去产能、系统性优产能新阶段,进一步提高职工安置和资产债务处置质量,加快推进企业改革重组和行业结构调整、布局优化、转型升级取得实质性进展。

4、今明两年煤炭行业仍将有1.8亿吨去产能空间

5月7日,界面新闻获悉,中国煤炭消费总量控制方案和政策研究项目在北京发布三份最新报告。

其中,根据煤炭工业规划设计研究院撰写的《中国煤炭行业"十三五”煤控中期评估及后期展望》,在去产能方面,煤炭行业在2016-2018年间共退出产能8.1亿吨,提前完成“十三五”的阶段性目标。煤炭开采和洗选行业产能利用率已经从2016年的59.5%上升到2018年的70.6%。基于能源局公告的生产建设煤矿统计数据,报告预计,2019年-2020年,煤炭行业仍将有1.8亿吨的去产能空间。