煤炭市场周度行情简析

(2020.5.16-2020.5.22)

—— 力 量 ——

![]()

市场现状

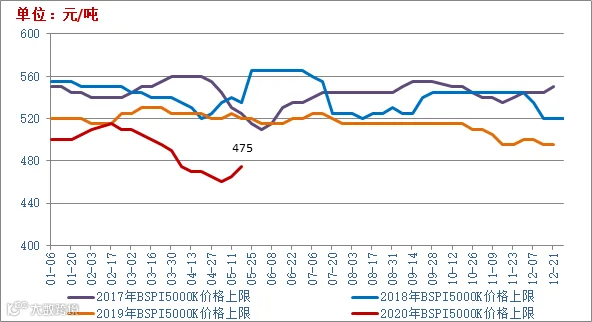

本周,“两会”前及期间,上游煤矿释放有限,大秦线检修继续影响港口煤炭调进,使得市场上煤炭货源持续呈现结构性紧张格局,且伴随下游煤耗需求增加,用户寻货困难,供货商报价大幅抬升,高价成交的带动下,煤炭价格整体快速大幅上涨。截至5月22日,北方港口5000K主流煤种报价涨至480-490元/吨附近。

原因分析

利多因素:

(1)伴随全国气温回升及下游行业复产复工进度加速,终端燃煤用电负荷增加,带动沿海电厂日耗整体运行于65万吨以上水平,煤炭库存降至1420万吨附近,刚需采购继续有所释放。

(2)“两会”期间,上游煤矿增产有限,加之大秦线检修,使得环渤海港口煤炭库存继续回落至1900万吨附近,港口市场货源结构性偏紧,供货商报价节节攀升。

(3)主产区煤矿“两会”期间保安全,稳生产,坑口煤价稳中上涨。

(4)随着煤价大幅攀升,“买涨不买跌”心态下,煤炭拉运有所增多,海运费再次向上调整。

利空因素:

(1)5月份神华集团5500K煤炭月长协价格470元/吨,5000K煤炭月长协价格402元/吨,对不断攀升的现货动力煤市场形成一定约束。

(2)近期动力煤期货ZC007合约结束涨势,转而小幅回落,表明部分市场参与者对后市预期有所降温。

市场预测

下周,受制于上游煤炭供给增量有限、大秦线检修、港口货源偏紧及全国“两会”利好,预计下周“两会”期间及会后,市场煤价仍延续上行走势,但因临近月末观望情绪将有所提升,煤价涨势或有所收窄。

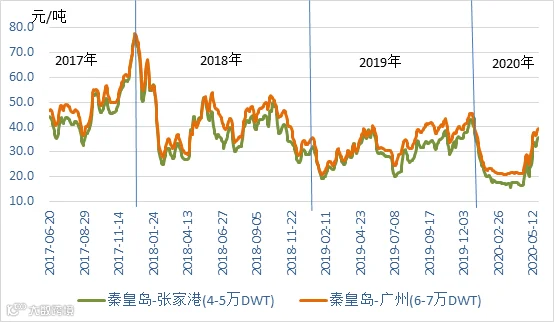

BSPI秦皇岛港5000K价格走势图

数据来源:秦皇岛煤炭网

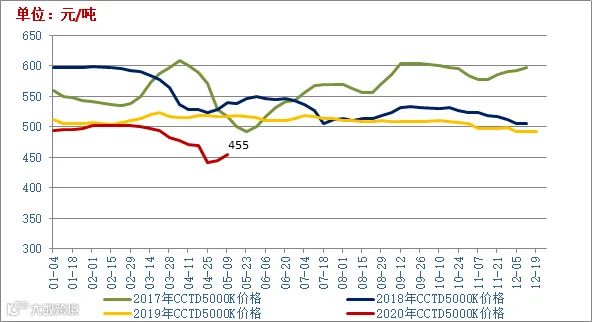

CCTD秦皇岛5000K价格走势图

数据来源:中国煤炭市场网

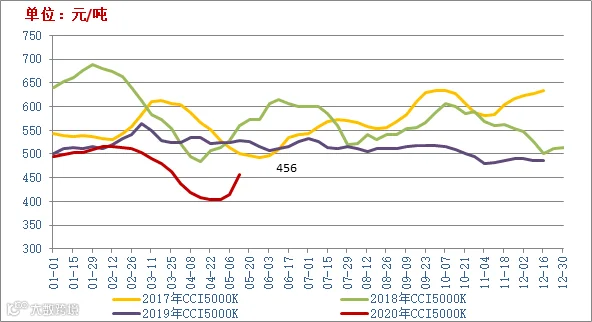

CCI5000K周度价格走势图

数据来源:中国煤炭资源网

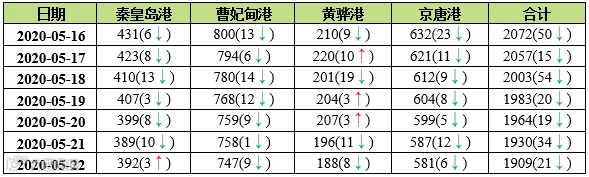

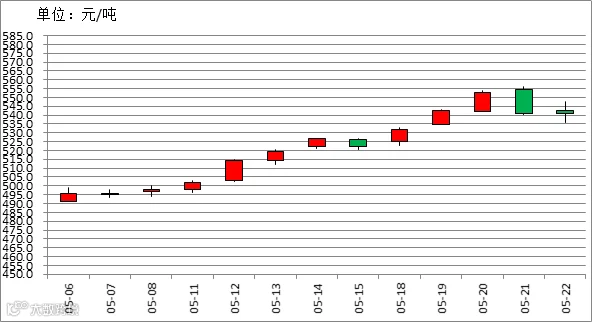

动力煤价格指数周度汇总表

单位:元/吨

数据来源:中国煤炭资源网

2020年5月份神华销售价格

单位:元/吨

数据来源:神华集团

神华珠海高栏港挂牌交易情况

单位:元/吨

数据来源:销售部、神华煤炭交易网

单位:元/吨

数据来源:销售部、中国煤炭资源网

秦皇岛港生产数据表

单位:万吨,艘

数据来源:秦皇岛煤炭网

北方四港库存表

单位:万吨

数据来源:秦皇岛煤炭网

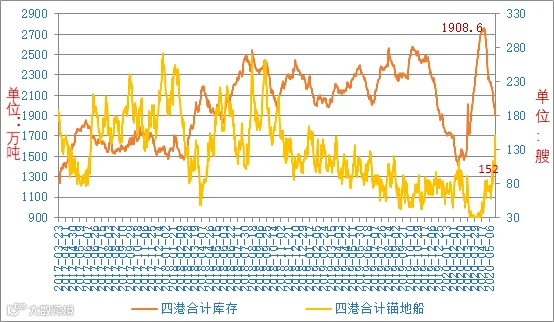

四港总场存与锚地船对比图

数据来源:秦皇岛煤炭网

5月20日国投京唐港主要煤种场存情况

单位:吨

数据来源:国投中煤同煤京唐港口有限公司

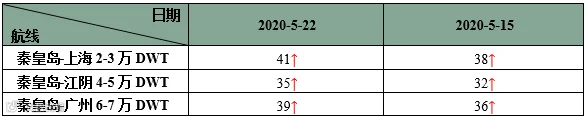

主流航线价格表

单位:元/吨

数据来源:销售部

CBCFI运价指数代表航线走势图

数据来源:中华航运网

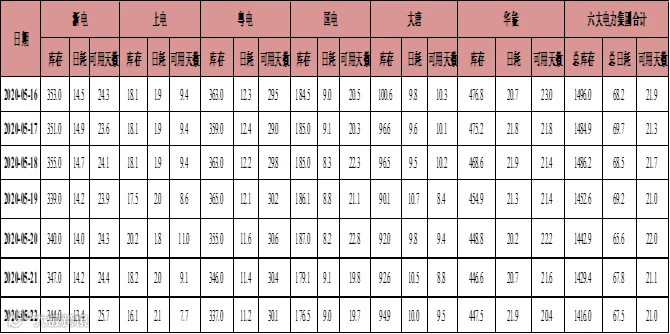

六大电力集团沿海电厂数据表

单位:万吨,天

数据来源:秦皇岛煤炭网

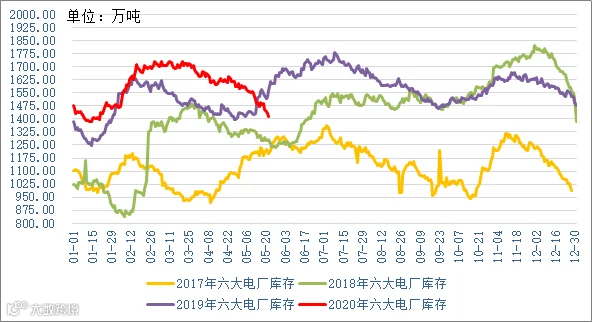

六大电力集团库存对比图

数据来源:秦皇岛煤炭网

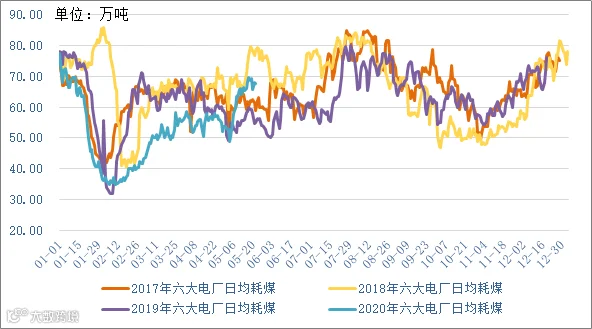

六大电力集团日均耗煤对比图

数据来源:秦皇岛煤炭网

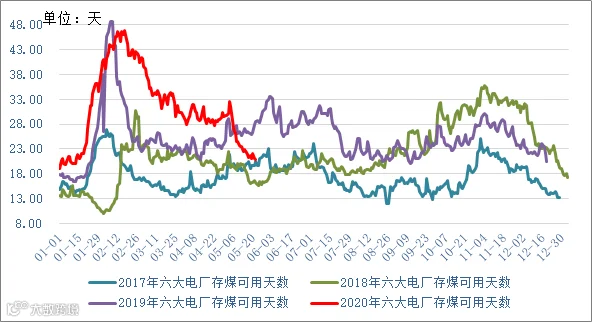

六大电力集团存煤天数对比图

数据来源:秦皇岛煤炭网

2020年5月22日动力煤期货数据

单位:元/吨,手

数据来源:郑州商品交易所

期货合约ZC007日K线走势图

单位:元/吨

注:数据截至2020年5月22日15:00。

数据来源:郑州商品交易所

1、4月份全社会用电量5572亿千瓦时 同比增0.7%

4月份,全社会用电量5572亿千瓦时,同比增长0.7%。分产业看,第一产业用电量62亿千瓦时,同比增长7.7%;第二产业用电量3904亿千瓦时,同比增长1.3%;第三产业用电量796亿千瓦时,同比下降7.8%;城乡居民生活用电量810亿千瓦时,同比增长6.5%。

1-4月,全社会用电量累计21270亿千瓦时,同比下降4.7%。分产业看,第一产业用电量228亿千瓦时,同比增长5%;第二产业用电量13884亿千瓦时,同比下降6.1%;第三产业用电量3424亿千瓦时,同比下降8.1%;城乡居民生活用电量3734亿千瓦时,同比增长3.9%。

2、5月上半月火电生产及电煤消耗明显回升

5月份以来,全国复工复产加速恢复、复商复市平稳有序推进,大部分地区气温升高,全社会用电需求在4月份恢复正增长后增速逐步提高,拉动火电生产和电煤消耗明显回升。根据中电联《电力行业燃料统计日报》监测,5月上半月,纳入统计的发电企业日均煤电发电量73.2亿千瓦时,比4月下半月增长3.8%;日均消耗煤炭360.0万吨,比4月下半月增长2.8%。

海路运输方式电厂生产耗用增长更为显著。5月上半月,纳入统计的海路运输电厂日均煤电发电量比4月下半月增长12.3%;日均消耗煤炭103万吨,比4月下半月增长10.9%;受上游煤矿停限产、主要铁路检修及进口煤通关等因素影响,环渤海港口部分煤炭资源偏紧,海路运输方式电厂入场煤量低于消耗煤量,电厂煤炭库存及存煤可用天数持续降低,截至5月15日,纳入统计的海陆运输方式电厂煤炭库存1983万吨,比4月30日减少226万吨;电厂存煤可用天数20.3天,比4月30日降低4天。

3、大秦铁路运量“跌跌不休”

大秦铁路股份有限公司近日发布2020年一季报显示,1-3月实现营业收入161.72亿元,同比下降18.09%;归母净利润25.70亿元,同比下降35.83%。另据统计,1-4月,其核心资产大秦线的煤炭运量为1.17亿吨,同比下降18%,能力利用率由去年同期的95%降至77%左右。

以动力煤运输为主的大秦线,近期发运量出现“断崖式”下跌,1-3月分别同比减少19.56%、25.56%、17.01%。对此,国铁集团相关人士表示,主要是两个原因叠加导致:一是按照惯例,一季度为铁路运煤的淡季,2月又是“淡中之淡”;二是在疫情影响下,煤炭需求减弱,沿海地区电厂发电量不到去年同期2/3。