煤炭市场周度行情简析

(2020.10.31-2020.11.06)

—— 力 量 ——

市场现状

数据来源:中国煤炭市场网

数据来源:中国煤炭资源网

数据来源:易煤网

2020年11月份第一期神华销售价格

单位:元/吨

数据来源:中国煤炭市场网、神华集团

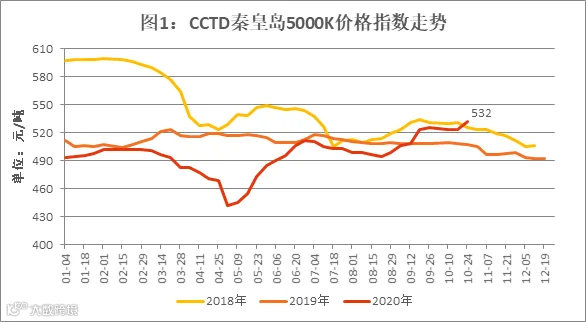

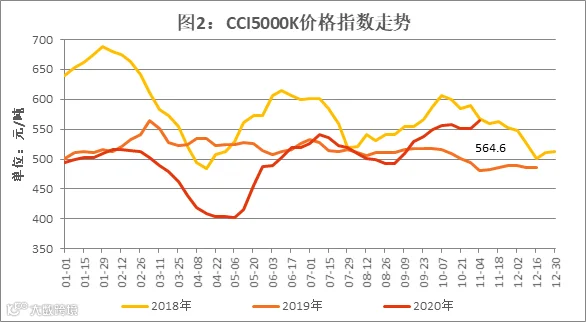

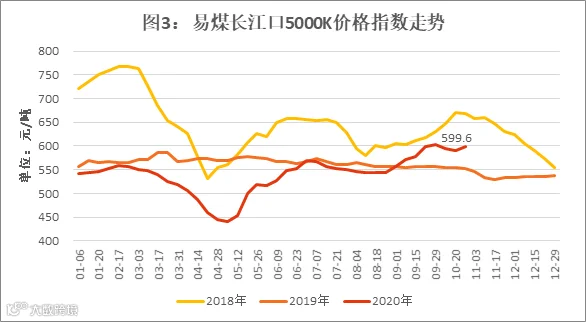

动力煤5000K价格指数周度汇总

单位:元/吨

.jpg")

数据来源:中国煤炭市场网、中国煤炭资源网、易煤网

神华珠海高栏港挂牌交易情况

单位:元/吨

.jpg")

数据来源:销售部、神华煤炭交易网

数据来源:销售部、中国煤炭资源网

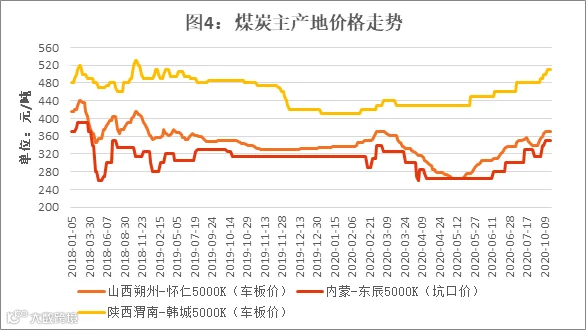

主产区煤炭价格

单位:元/吨

.jpg")

数据来源:销售部、中国煤炭资源网

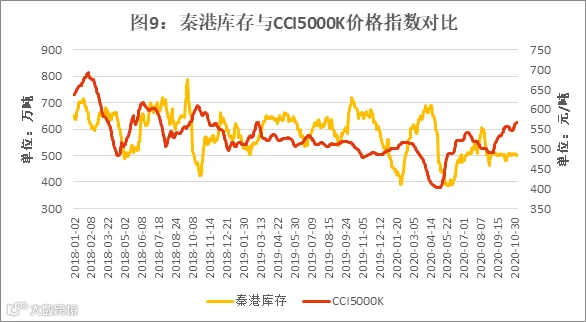

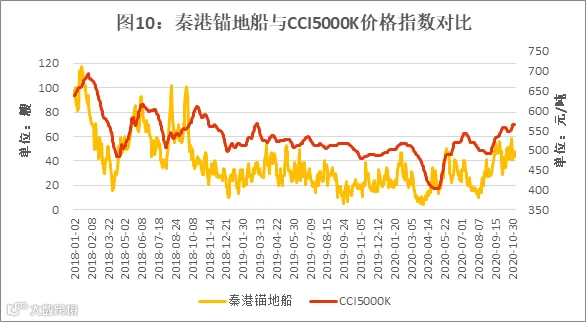

秦皇岛港生产数据表

单位:万吨,艘

.jpg")

数据来源:煤炭江湖

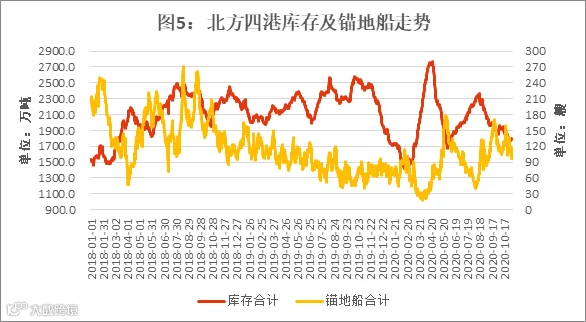

北方四港库存表

单位:万吨

.jpg")

数据来源:秦皇岛煤炭网

数据来源:秦皇岛煤炭网、煤炭江湖

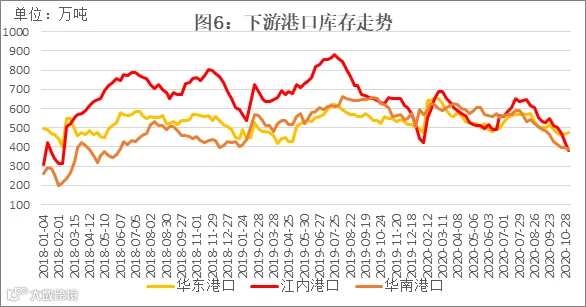

下游港口库存表

单位:万吨

单位:万吨

单位:万吨

数据来源:煤炭江湖

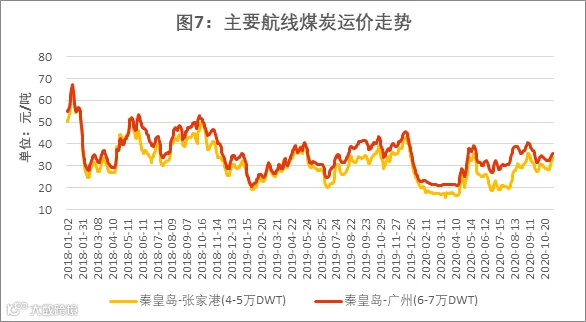

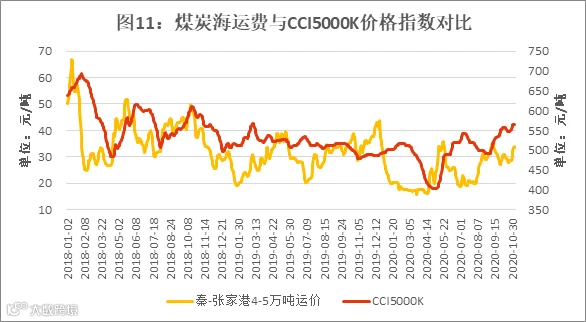

主流航线价格表

单位:元/吨

.jpg")

数据来源:销售部

数据来源:中华航运网

全国重点电厂供耗存数据表

单位:万吨,天

.jpg")

数据来源:秦皇岛煤炭网

中期天气预报

数据来源:中央气象台

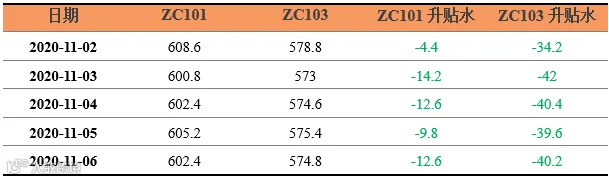

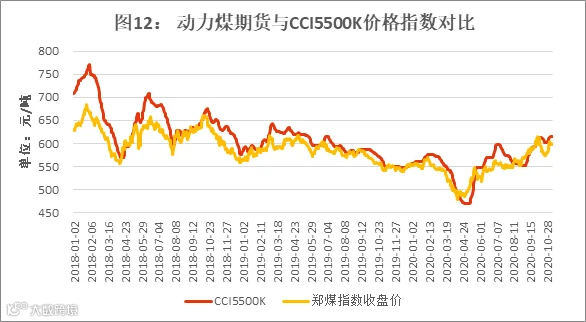

动力煤期货收盘价与基差

单位:元/吨

数据来源:郑州商品交易所

注:数据截至2020年11月6日15:00。

数据来源:郑州商品交易所

1、10月份内蒙古煤炭价格继续小幅上涨

内蒙古发改委消息,据各盟市上报的能源价格监测数据显示,2020年10月份,全区动力煤坑口结算价格、电煤购进价格均小幅上涨。

10月份,全区动力煤平均坑口结算价格为240.91元/吨,较2020年9月份(下称环比)上涨2.20%,较2019年10月份(下称同比)上涨11.95%。

10月份,全区电煤平均购进价格为221.21元/吨,环比上涨2.09%,同比上涨7.56%;折算为标准煤(7000大卡)后平均值为439.91元/吨,环比上涨1.85%,同比上涨7.93%。

2、国家铁路10月发送煤炭1.57亿吨 直达电厂存煤增10.5%

10月份,铁路部门进一步加强煤炭运输组织,有力保障了市场供应,国家铁路完成煤炭装车224万车、发送煤炭1.57亿吨;日均煤炭装车7.24万车,环比增加1181车、增长1.7%;日均发送煤炭500.5万吨,环比增加6.9万吨、增长1.4%。全国主要电厂、港口存煤稳定在较高水平,有力保障了人民群众生产生活需要和国民经济平稳运行。

国铁集团货运部负责人介绍,随着我国北方地区陆续进入冬季供暖期,发电供热和居民取暖用煤需求快速增长,铁路部门坚持以需求为导向,按照国家关于冬季煤炭保供的总体部署,主动与地方政府和重点发电企业沟通,全面摸清需求,统筹调配运力,精准组织煤炭运输工作,为确保市场供应稳定提供了有力保障。

3、榆林在产煤矿147家煤矿 开工率58.33%

榆林煤炭交易中心消息,截止10月30日,榆林在产煤矿147家煤矿,105家煤矿停产,在产产能合计38570万吨/年。

其中,榆阳区在产煤矿25座,产能8490万吨;横山在产煤矿11座,产能960万吨;府谷在产煤矿44座,产能6175万吨;神木正常生产煤矿67家,合计产能22945万吨。

9月份,榆林全市销售煤炭6073.78万吨。其中,公路销售煤炭3673万吨,铁路销售煤炭1812.82万吨,兰炭折合原煤销售587.96万吨。

1-9月份榆林煤炭销量累计42627.83万吨。其中地方公路销量累计23018.14吨,地方铁路销量累计7948.14万吨,神东铁路销量累计5398.81万吨,陕煤铁路销量累计1807.85万吨,陕煤公路销量累计1422.15万吨。