煤炭市场周度行情简析

(2021.03.20-2021.03.26)

—— 力 量 ——

市场现状

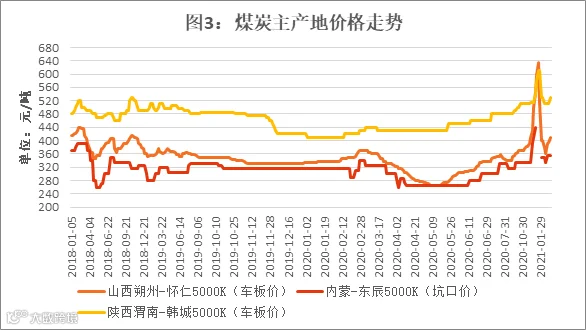

(1)本周煤炭主产区煤矿环保、安全联合检查增多,且陕蒙地区煤管票限制严格,坑口供给持续收紧,在周边及下游积极拉运的支撑下,坑口煤价接连大幅跳涨。

(2)本周电厂日耗偏高、存煤水平偏低,尽管补库仍以长协煤居多,但部分电厂在当前市场看涨情绪的带动下,对市场高价煤接受度有所提高。

(3)本周随着煤炭市场看多预期不断加重,动力煤期货价格在高位震荡冲高,并继续提振了贸易商的套利采购热情,间接也刺激了下游部分用户的采购需求提前释放。

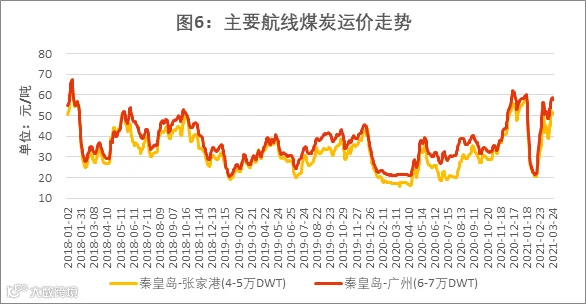

(4)本周在大宗商品价格回暖、海上运输活跃的背景下,沿海煤炭运输市场商谈氛围良好,船舶运力相对偏紧,海运价格继续向上拉涨。

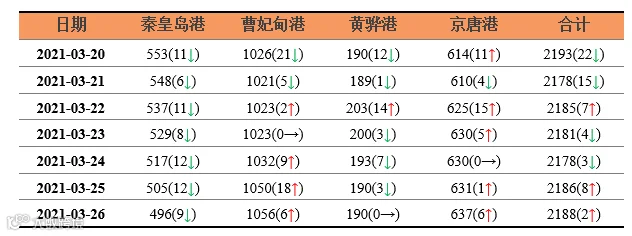

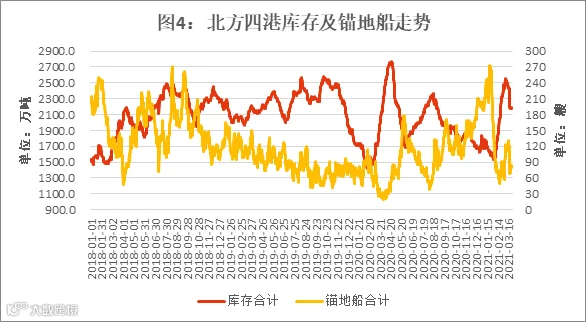

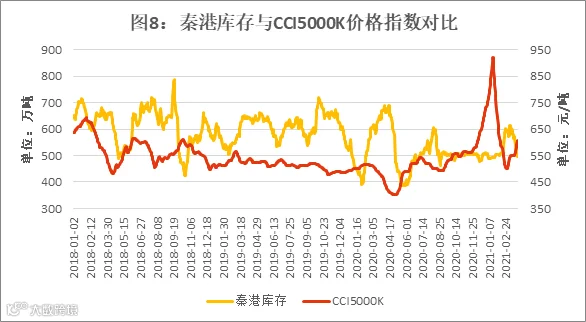

(1)本周环渤海港口煤炭库存继续回落,但总库存仍处中高位水平,其中秦皇岛港口库存下降明显,表明长协煤拉运仍旧活跃

下周基于上游煤炭供应仍紧、进口煤补给不足等预期,预计在大秦线检修前下游仍将释放一波采购需求,在此供需环境下,预计市场煤价还将继续向上运行。

数据来源:中国煤炭资源网

数据来源:易煤网

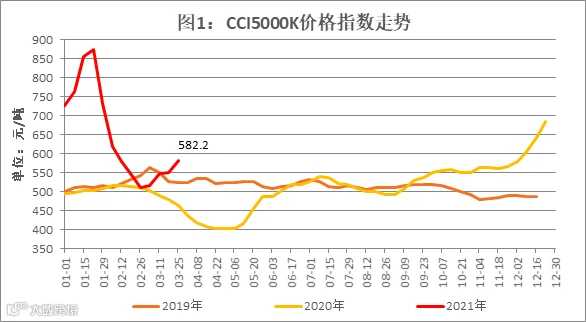

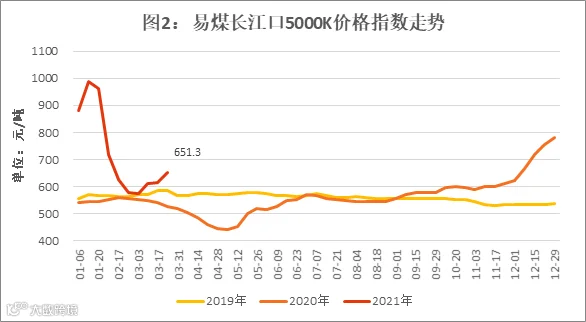

动力煤5000K价格指数周度汇总

单位:元/吨

数据来源:中国煤炭市场网、中国煤炭资源网、易煤网

数据来源:销售部、中国煤炭资源网

主产区煤炭价格

单位:元/吨

数据来源:销售部、中国煤炭资源网

秦皇岛港生产数据表

单位:万吨,艘

数据来源:煤炭江湖

北方四港库存表

单位:万吨

数据来源:秦皇岛煤炭网

数据来源:秦皇岛煤炭网、煤炭江湖

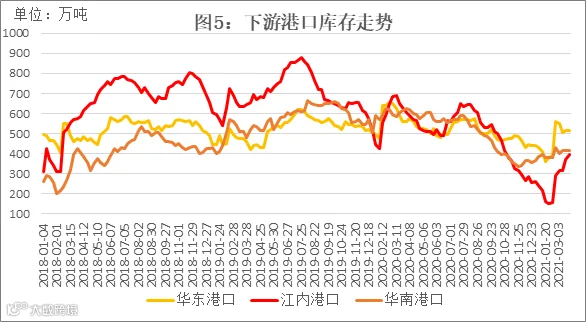

下游港口库存表

单位:万吨

数据来源:煤炭江湖

数据来源:煤炭江湖

主流航线价格表

单位:元/吨

数据来源:销售部

数据来源:中华航运网

数据来源:中央气象台

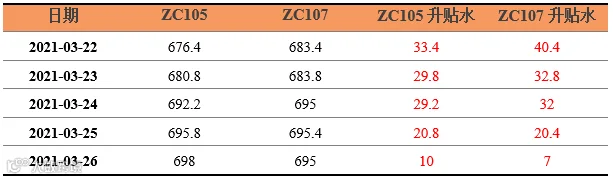

动力煤期货收盘价与基差

单位:元/吨

数据来源:郑州商品交易所

注:数据截至2021年3月26日15:00。

数据来源:郑州商品交易所

1、1-2月内蒙古规上原煤产量增长25.4%

内蒙古统计局日前发布的数据显示,1-2月份,全区规模以上工业企业累计生产原煤1.68亿吨,同比增长25.4%,比2019年1-2月份增长16.6%,两年平均增长3.8%。

分区域看,1-2月份,东、中、西部地区原煤产量均呈增长态势,分别同比增长12.2%、34.1%、11.4%。

分盟市看,11个产煤盟市中8个地区实现正增长。其中,兴安盟增速最高,同比增长3.7倍;其次是巴彦淖尔市,增长2.1倍。

1-2月份,区规模以上民营企业生产原煤5781万吨,同比增长48.7%,拉动全区原煤产量增长14.1个百分点,高于国有企业拉动力1.9个百分点。

2、1-2月进口动力煤下降39.49% 褐煤下降26.7%

2021年2月份,中国进口动力煤833万吨,进口额为56654.5万美元,由此可知单价为68.01元/吨。

由于海关总署未公布去年同期数据,故没有同比情况。

2021年1-2月累积进口动力煤1725万吨,同比下降39.49%;累计进口额为111465.6万美元,同比下降37.98%。

2021年2月份,中国进口褐煤879万吨,进口额为56654.5万美元。

2021年1-2月累积进口褐煤1690万吨,同比下降26.7%;累计进口额为76955万美元,同比下降21.9%。

3、1-2月宁夏规上原煤产量增长16.8% 焦炭产量增长16.6%

宁夏统计局发布的数据显示,1-2月份,全区规模以上工业原煤产量1357.2万吨,同比增长16.8%。

其中,一般烟煤1260.1万吨,增长17.9%;炼焦烟煤77.1万吨,增长33.6%;无烟煤20.0万吨,下降42.8%。

1-2月份,全区规模以上工业原煤销售量1257.7万吨,同比增长7.0%。

截止2月末,全区原煤库存234.7万吨,库存周转天数为11天。