3煤炭市场周度行情简析

(2022.1.8—2022.1.14)

—— 力 量 ——

![]()

市场现状

(1)受冬奥会及春节双期叠加影响,北方电厂补库增库需求提前释放,非煤电企业备货需求也有所增加,并对现货煤价形成支撑。

(2)临近春节少数煤矿开始放假,且受港口市场影响,周边及站台发运积极性较好,煤矿库存低,报价稳中探涨。

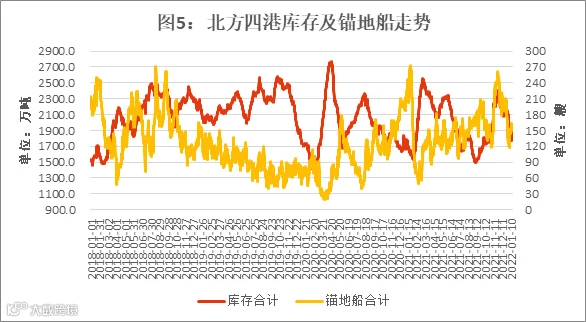

(3)本周环渤海港口煤炭延续去库态势,在调出量大于调入量的情况下,库存水平已降至1800万吨左右,较前期明显偏低。而且现货市场煤炭资源紧缺,且神华新一期外购价格超预期上涨,支撑了供货商报价坚挺。

(1)近一段时间以来,全国多地气温较往年同期正常甚至略高,仍不及“冷冬”预期,加之临近工厂企业春节放假,电厂日耗开始走弱,煤炭库存依旧处在往年同期偏高水平。

(2)印尼出口禁煤令逐步解除,数艘印尼煤船舶正在出口港口装载或等待装载。此消息正式公布后,其对我国煤炭市场情绪起到了降温作用,期现货市场观望情绪逐渐升温。

下周,愈加临近春节长假,上游煤矿和下游工厂也将陆续进入放假模式,预计在“供需两淡”的格局下,市场煤价将保持弱势运行,同时仍将面临下行风险。

备注:2021年5月11日-23日CCI指数为后补数据 数据来源:中国煤炭资源网

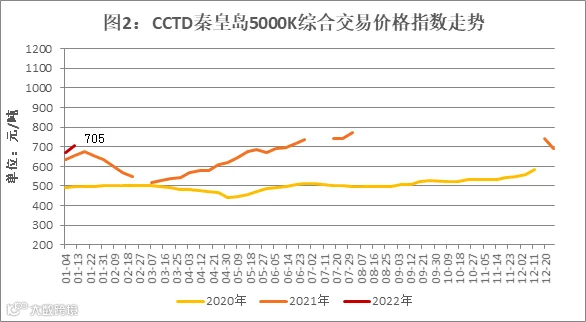

数据来源:中国煤炭市场网

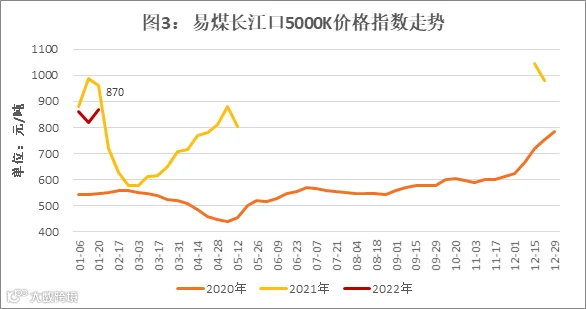

数据来源:易煤网

动力煤5000K价格指数周度汇总

单位:元/吨

数据来源:中国煤炭市场网、中国煤炭资源网、易煤网

数据来源:销售部、中国煤炭资源网

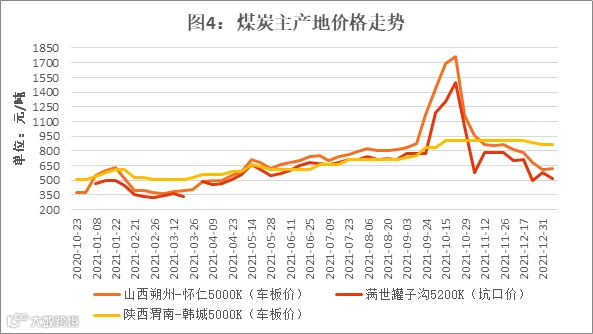

主产区煤炭价格

单位:元/吨

数据来源:销售部、中国煤炭资源网

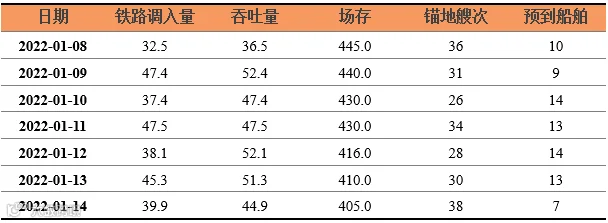

秦皇岛港生产数据表

单位:万吨,艘

数据来源:煤炭江湖

北方四港库存表

单位:万吨

数据来源:秦皇岛煤炭网

数据来源:秦皇岛煤炭网、煤炭江湖

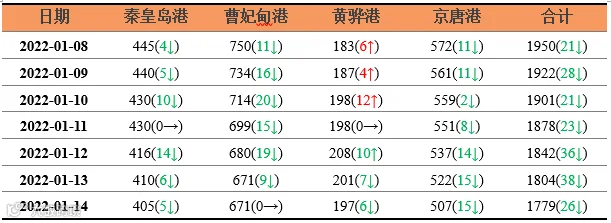

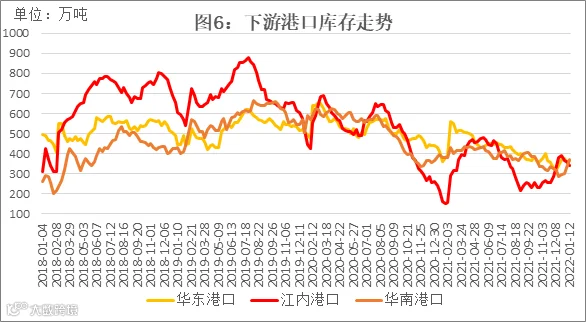

下游港口库存表

单位:万吨

数据来源:煤炭江湖

数据来源:煤炭江湖

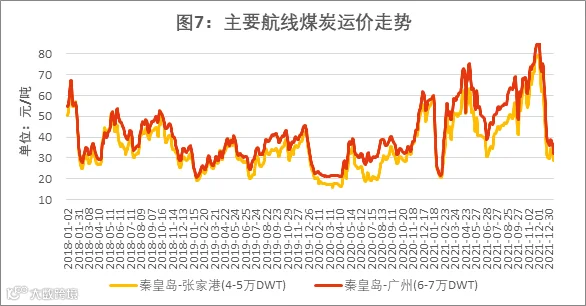

主流航线价格表

单位:元/吨

数据来源:销售部

数据来源:中华航运网

数据来源:中央气象台

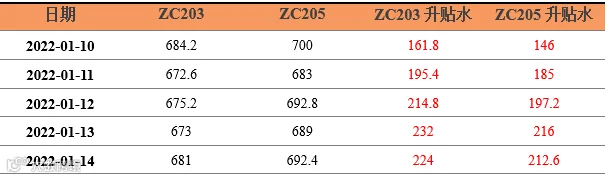

动力煤期货收盘价与基差

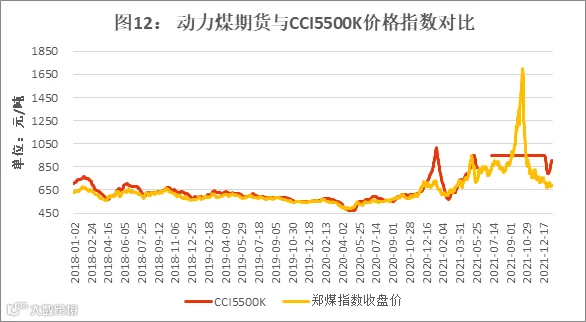

单位:元/吨

数据来源:郑州商品交易所

注:数据截至2022年1月7日15:00。

数据来源:郑州商品交易所

1、2021年全社会用电量同比增长10.3%

2021年,全社会用电量83128亿千瓦时,同比增长10.3%,较2019年同期增长14.7%,两年平均增长7.1%。分产业看,第一产业用电量1023亿千瓦时,同比增长16.4%;第二产业用电量56131亿千瓦时,同比增长9.1%;第三产业用电量14231亿千瓦时,同比增长17.8%;城乡居民生活用电量11743亿千瓦时,同比增长7.3%。

2、供应能力存煤水平均居高位 供暖季煤炭供应保障有力

供暖季以来,全国煤炭市场运行平稳,主要得益于高供应能力和高存煤水平。

从供应能力看,去年后两个月,全国统调电厂日均供煤达到788万吨,同比增长超过20%,今年以来供煤水平继续提升,近一周日均供煤816万吨,同比增长11%,最高达到875万吨,比上个供暖季单日最高供煤量增加超过100万吨。

从存煤水平看,去年12月中旬以来,全国统调电厂存煤一直保持在1.6亿吨以上,其间一度达到1.68亿吨的历史最高水平。1月12日,电厂存煤1.62亿吨,同比增加超过4000万吨,仍处于历史同期最高水平。

在当前高供应和高存煤双重保障下,随着“三九”严冬即将结束,加之春节临近,用煤需求将逐步回落,煤炭供需有望保持平衡,经济社会发展和民生需求可得到有效保障。