煤炭市场周度行情简析

(2023.12.16-2023.12.22)

—— 力 量 ——

![]()

市场现状

本周受寒潮影响,下游电厂日耗提升,叠加产区降雪运输受限、发运成本较高以及大秦线铁路运量持续低位因素,北方港口贸易商多持挺价情绪,带动周中港口市场煤价小幅探涨,但在中转港口和电厂库存仍高的情况下,下游仅维持刚需采购且还盘心理较浓,使得成交量较低供需双方博弈加剧,煤价逐渐趋稳并有松动下调迹象。

原因分析

(1)本周一股较强冷空气将自北向南影响我国大部地区,气温下降4~10℃,沿海八省电厂日耗提升至230万吨左右,同比高出20万吨左右。

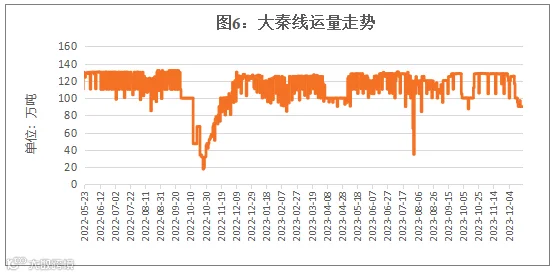

(2)大秦线运量持续走低,与上周相比,从116万吨降至90万吨,环渤海到煤量减少,在港口调入量不及调出量情况下,北方四港持续去库,与周初相比下降近200万吨。

(3)主产区受天气影响大部分露天煤矿暂停生产,市场供应缩减,高速封路汽运受阻,下游来矿拉运困难。

利空因素:

(1)目前全国电厂存煤保持2亿吨以上历史高位,可用天数26天。在国家长协煤保障和进口煤补充下,终端电煤库存维持高位,抑制了下游刚需释放的体量。

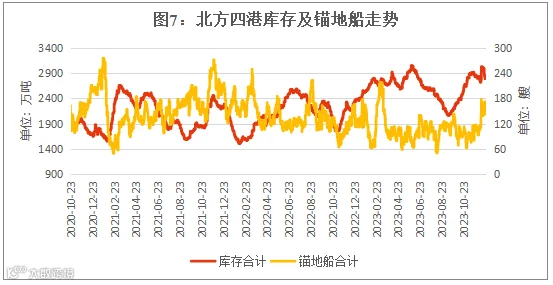

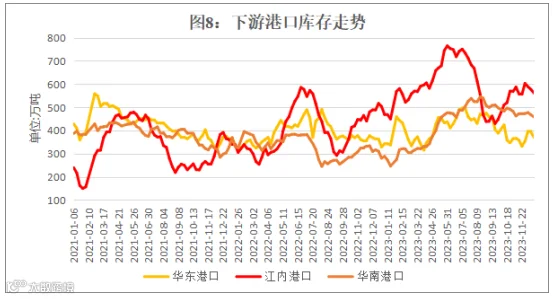

(2)截至22日北方四港库存2785万吨,同比高出400万吨左右,库存仍处于较高位。截至20日下游港口库存1388.8万吨,同比高出200万吨左右。

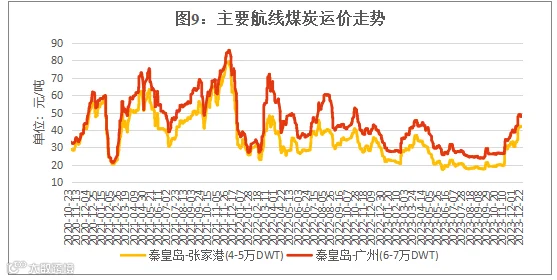

(3)本周内贸海运费滞涨,21日秦皇岛-广州6-7万运费47元、秦皇岛-江阴4-5万运费42元,均处于较高价位。

(4)北方港煤价保持高位,进口煤本周整体变化不大,在沿海电厂补库过程中,进口煤仍保持较大优势。

市场预测

下周气温回升,在港口和电厂库存双高及临近元旦假期等因素交织下,预计港口煤价或将保持稳中有降态势。

数据来源:中国煤炭市场网

数据来源:中国煤炭资源网

数据来源:易煤网

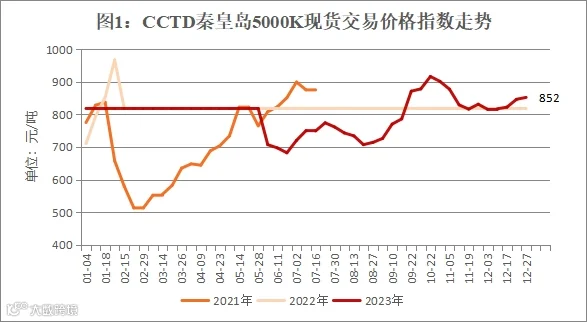

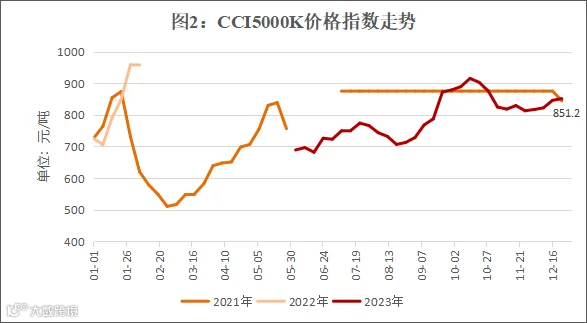

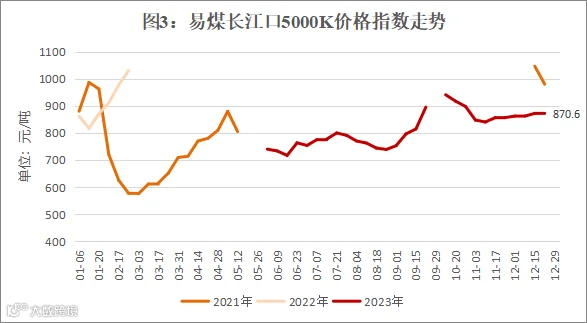

动力煤5000K价格指数周度汇总

单位:元/吨

数据来源:中国煤炭市场网、中国煤炭资源网、易煤网

数据来源:中国煤炭资源网

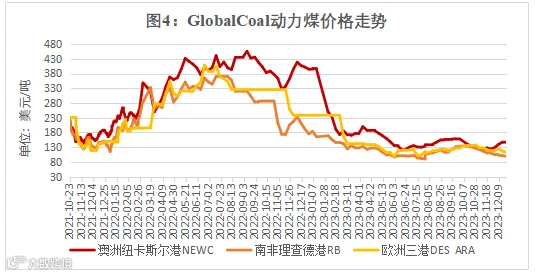

GlobalCoal煤炭价格

单位:美元/吨

数据来源:中国煤炭资源网

数据来源:中国煤炭资源网

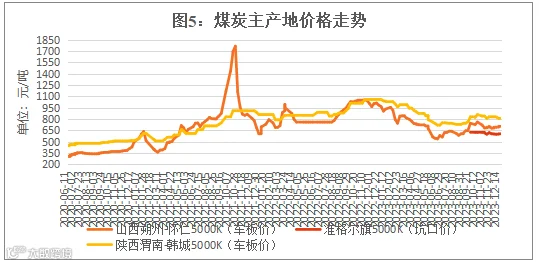

主产区煤炭价格

单位:元/吨

数据来源:中国煤炭资源网

大秦铁路运量

单位:万吨

数据来源:中国煤炭市场网

数据来源:中国煤炭市场网

秦皇岛港生产数据表

单位:万吨,艘

数据来源:秦皇岛煤炭网

北方四港库存表

单位:万吨

数据来源:秦皇岛煤炭网

数据来源:秦皇岛煤炭网

下游港口库存表

单位:万吨

数据来源:煤炭江湖

数据来源:煤炭江湖

主流航线价格表

单位:元/吨

数据来源:数据分析中心

数据来源:中华航运网

数据来源:中央气象台

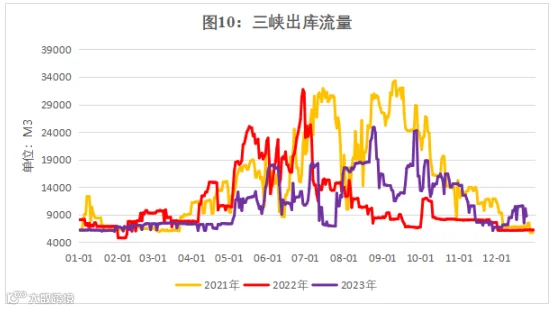

数据来源:中国长江三峡集团有限公司

1、国家发改委:全国统调电厂存煤保持在2亿吨以上,可用26天

12月19日,国家发展改革委召开12月份新闻发布会。习近平总书记对低温雨雪冰冻灾害防范应对工作作出重要指示,国家发展改革委第一时间召开专题会议传达学习和贯彻落实,同时以“四不两直”方式赴有关中央企业调度督导电力油气保障供应和保暖保供工作,紧急组织各有关方面切实加强灾害防范应对,做好风险隐患巡检排查和突发险情应对处置,全力提高煤电油气供应能力,加强民生用能保障力度,落实安全生产责任,最大限度减少灾害影响,确保人民群众安全温暖过冬。

2、11月底全国发电装机容量28.5亿千瓦 ,同比增长13.6%

12月20日,国家能源局发布1-11月份全国电力工业统计数据。

截至11月底,全国累计发电装机容量约28.5亿千瓦,同比增长13.6%。其中,太阳能发电装机容量约5.6亿千瓦,同比增长49.9%;风电装机容量约4.1亿千瓦,同比增长17.6%。

1-11月份,全国发电设备累计平均利用3282小时,比上年同期减少94小时。其中,水电2927小时,比上年同期减少292小时;太阳能发电1218小时,比上年同期减少42小时;核电7001小时,比上年同期增加101小时;火电4040小时,比上年同期增加61小时;风电2029小时,比上年同期增加21小时。1-11月份,全国主要发电企业电源工程完成投资7713亿元,同比增长39.6%。其中,太阳能发电3209亿元,同比增长60.5%;核电774亿元,同比增长45.3%;风电2020亿元,同比增长33.7%。电网工程完成投资4458亿元,同比增长5.9%。