煤炭市场周度行情简析

(2019.10.19-2019.10.25)

—— 力 量 ——

市场现状

本周,下游需求较弱、电厂及北方港口库存高企、电厂消化自身库存为主等利空因素继续发酵,北方港口煤炭市场延续低迷态势,市场有效询货稀少,下游普遍压价偏低,但由于供货商对较低价格的接受程度不高,降价意愿低,煤价下行节奏有所放缓而保持稳中有降的态势,截至10月25日,北方港口5000K主流煤种报价在490-495元/吨附近。

原因分析

利多因素:

(1)大型煤炭企业年度长协价格也已经高于市场煤价,一定程度上减缓了煤价进一步深跌的节奏。

(2)在砂石等非煤货盘增多以及运力偏紧的市场格局下,国内航运市场继续向好,运价稳中上行。

利空因素:

(1)主产地煤炭市场需求尚无明显改观,煤矿销售整体疲软,受港口煤价下行以及周边采购需求清淡的影响,坑口煤价继续稳中下行。

(2)沿海电厂日耗基本稳定于60万吨附近,煤炭库存保持在1600万吨高位上下,继续采取消耗自身库存、温和拉运长协为主、进口煤为辅的模式,对市场煤的拉运需求依然维持清淡,且暂无明显冬储采购迹象。

(3)尽管北方港口煤炭调进量有所回落,但是由于市场有效成交偏少,调出量有限,使得港口存煤量整体运行于2500万吨左右,仍居高位,同时锚地船舶数量低位运行。

市场预测

下周临近月末节点,受坑口煤炭市场持续弱势运行、下游终端电厂淡季需求预期以及港口煤价下行不止等因素影响,预计电厂继续以消化自身高库存、拉运长协煤为主,市场煤采购需求难有较大改观,预计下周煤价仍将维持下行趋势。

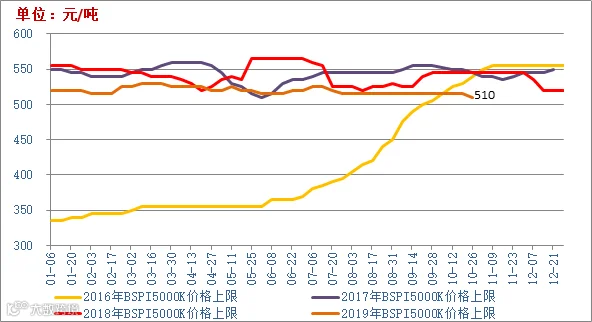

BSPI秦皇岛港5000K价格走势图

数据来源:秦皇岛煤炭网

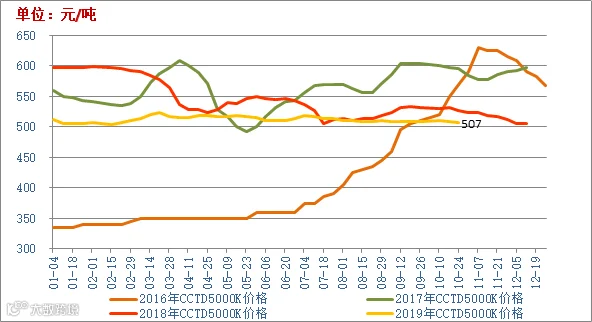

CCTD秦皇岛5000K价格走势图

数据来源:中国煤炭市场网

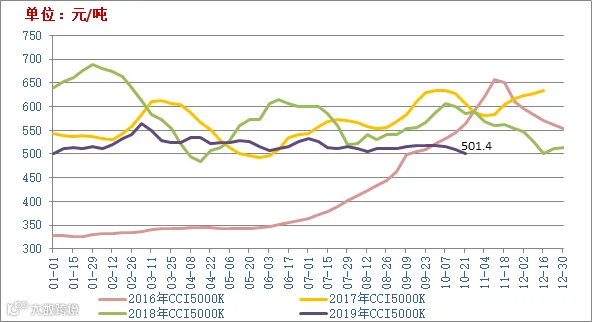

CCI5000K周度价格走势图

数据来源:中国煤炭资源网

动力煤价格指数周度汇总表

单位:元/吨

数据来源:中国煤炭资源网

2019年10月份神华销售价格

单位:元/吨

数据来源:神华集团

神华珠海高栏港挂牌交易情况

单位:元/吨

数据来源:销售部、神华煤炭交易网

单位:元/吨

数据来源:销售部、中国煤炭资源网

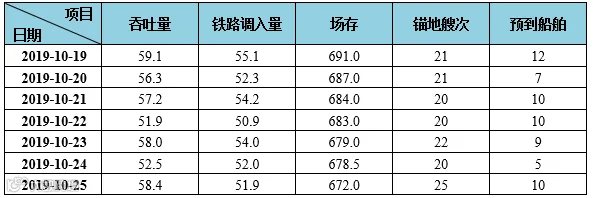

秦皇岛港生产数据表

单位:万吨,艘

数据来源:秦皇岛煤炭网

北方四港库存表

单位:万吨

数据来源:秦皇岛煤炭网

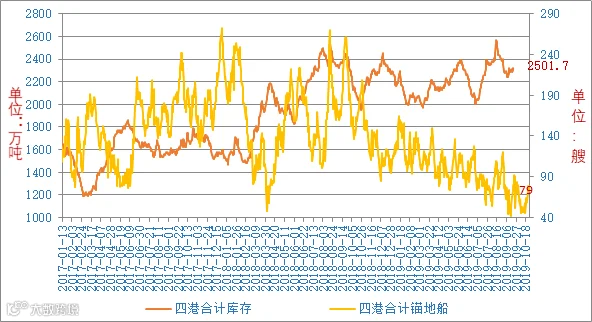

四港总场存与锚地船对比图

数据来源:秦皇岛煤炭网

10月25日国投京唐港主要煤种场存情况

单位:吨

数据来源:国投中煤同煤京唐港口有限公司

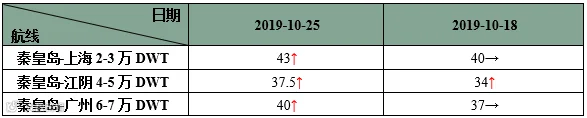

主流航线价格表

单位:元/吨

数据来源:销售部

CBCFI运价指数代表航线走势图

数据来源:中华航运网

单位:万吨

华东五港:舟山港、温州港、台州港、乍浦港、北仑港、镇江港;江内六港:太仓华能码头、如皋港、江阴港长虹国际、靖江港、镇江大港、南京西坝港。

数据来源:煤炭江湖

下游主要港口库存对比图

数据来源:煤炭江湖

六大电力集团沿海电厂数据表

单位:万吨,天

数据来源:秦皇岛煤炭网

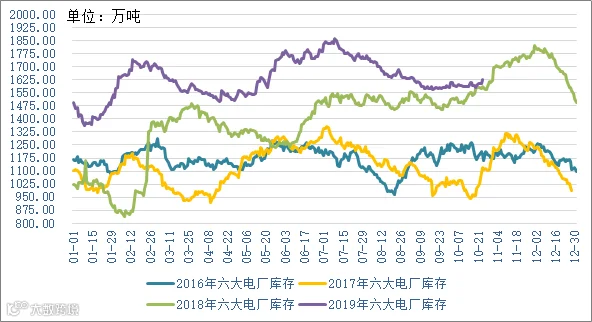

六大电力集团库存对比图

数据来源:秦皇岛煤炭网

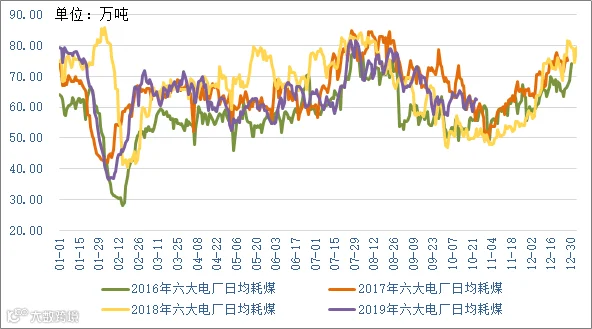

六大电力集团日均耗煤对比图

数据来源:秦皇岛煤炭网

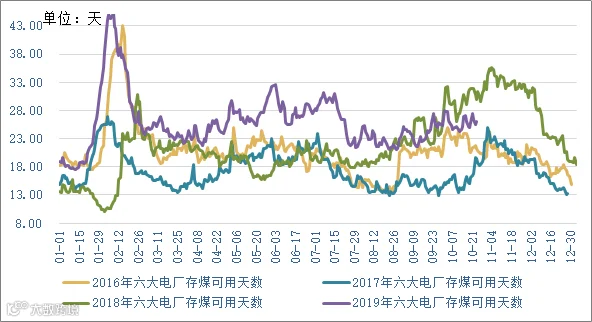

六大电力集团存煤天数对比图

数据来源:秦皇岛煤炭网

2019年10月25日动力煤期货数据

单位:元/吨,手

数据来源:郑州商品交易所

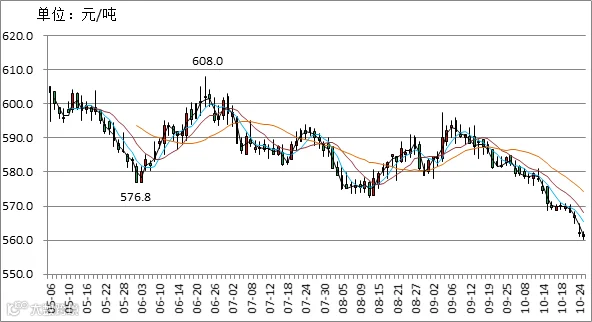

期货合约1909日K线走势图

单位:元/吨

注:数据截至2019年10月25日15:00。

数据来源:郑州商品交易所

1、我国铁路煤炭运输体系日趋完善

煤炭生产和消费的逆向分布,促使我国形成了“北煤南运,西煤东运”的物流格局。目前,“北煤南运”新通道浩吉铁路已全线通车运营,自此我国铁路版图上新增一条纵贯南北的能源运输大通道。在扩大煤炭“公转铁”运量、打赢蓝天保卫战的大背景下,铁路在煤炭供需衔接中的作用将与日俱增。

随着铁路运力增长,我国煤炭运输瓶颈将逐渐淡化。以煤炭主产区西煤东运、铁海(江)联运为主的格局短期内不会出现较大改变,河南、湖北、湖南、江西等中部省份,以及川渝地区等“北煤南运”铁路直达运输比重将有一定提高。从长期来看,随着铁路运能增量计划落地,铁路运力紧张局势将逐步缓解。

为更好发挥铁路在综合交通运输体系中的骨干作用和绿色低碳优势,推进铁路进港口、大型工矿企业和物流园区,解决好铁路运输“最后一公里”问题,促进多式联运,国家发展改革委于近日发布了《关于加快推进铁路专用线建设的指导意见》,提出到2025年,沿海主要港口、大宗货物年运量150万吨以上的大型工矿企业、新建物流园区铁路专用线力争接入比例均达到85%,长江干线主要港口全部实现铁路进港。

2、1-9月南方五省区全社会用电量同比增长6.9%

9月份,全社会用电量6020亿千瓦时,同比增长4.4%。分产业看,第一产业用电量77亿千瓦时,同比增长5.8%;第二产业用电量3774亿千瓦时,同比增长3.6%;第三产业用电量1106亿千瓦时,同比增长8.5%;城乡居民生活用电量1063亿千瓦时,同比增长3.3%。

1-9月,全社会用电量累计53442亿千瓦时,同比增长4.4%。分产业看,第一产业用电量581亿千瓦时,同比增长4.7%;第二产业用电量35857亿千瓦时,同比增长3.0%;第三产业用电量8994亿千瓦时,同比增长8.7%;城乡居民生活用电量8010亿千瓦时,同比增长6.3%。

国家发展改革委24日公布《关于深化燃煤发电上网电价形成机制改革的指导意见》,明确从2020年1月1日起,取消煤电价格联动机制,将现行燃煤发电标杆上网电价机制,改为“基准价+上下浮动”的市场化价格机制。

这也意味着我国实施了15年之久的煤电价格联动机制将退出历史舞台。2004年以来,我国逐步建立了燃煤发电标杆上网电价和煤电联动机制,对规范政府定价行为、推动产业健康发展发挥了重要作用。分析人士指出,随着电力体制改革的推进和电力交易市场的完善,现行机制难以反映电力市场需求变化和燃煤发电成本变化、难以发挥“定价之锚”作用的问题日益凸显,亟待加快市场化改革。