煤炭市场周度行情简析

(2020.8.15-2020.8.21)

—— 力 量 ——

市场现状

原因分析

利多因素:

(1)“三西”地区受煤管票、安全检查及降雨天气影响,煤炭总产能释放不足,个别区域露天煤矿停产,库存普遍偏低,在周边化工需求的支撑下,煤价整体稳中有升。

(2)大秦线个别路段发生脱轨事故,影响当日煤炭发运量,并使得环渤海港口煤炭库存有所回落,尽管次日影响消除,但从市场情绪上有所提振。

(3)进口煤管控仍持较强的收紧预期,并对内贸煤市形成有力支撑。

利空因素:

(1)尽管华东地区高温天气刺激用电负荷快速攀升,但电厂继续以消化高位库存为主,补库刚需较少,且水电、外来电等清洁能源继续对火电形成较强挤压。

(2)大秦线脱轨事故短期影响消除后,煤炭调入量迅速恢复,环渤海港口煤炭库存整体运行在2250万吨左右,其中长协煤供应偏强。

市场预测

据天气预报,下周南方高温范围将进一步收窄,电厂煤耗或将逐渐回落至淡季水平,因此,预计下游用户仍将是主动去库存或被动长协补库,市场煤采购需求偏弱,且下周临近月末节点,市场观望心态趋浓,成交趋少,预计市场煤价还将承压小幅下行。

数据来源:中国煤炭市场网

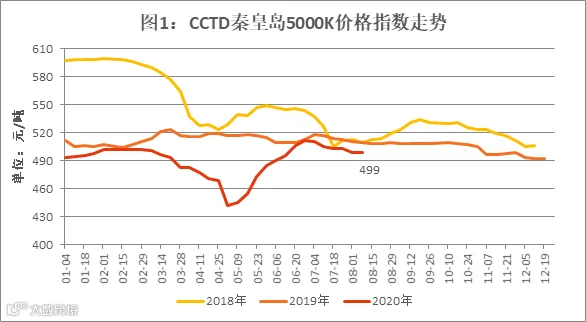

数据来源:中国煤炭资源网

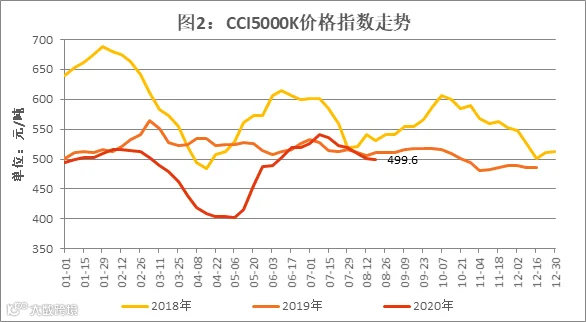

数据来源:易煤网

2020年8月份神华销售价格

单位:元/吨

数据来源:中国煤炭市场网、神华集团

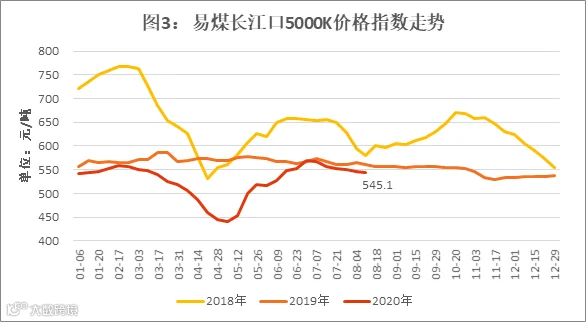

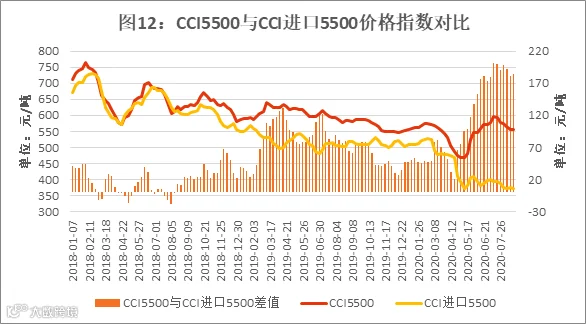

动力煤5000K价格指数周度汇总

单位:元/吨

.jpg")

数据来源:中国煤炭市场网、中国煤炭资源网、易煤网

神华珠海高栏港挂牌交易情况

单位:元/吨

.jpg")

数据来源:销售部、神华煤炭交易网

数据来源:销售部、中国煤炭资源网

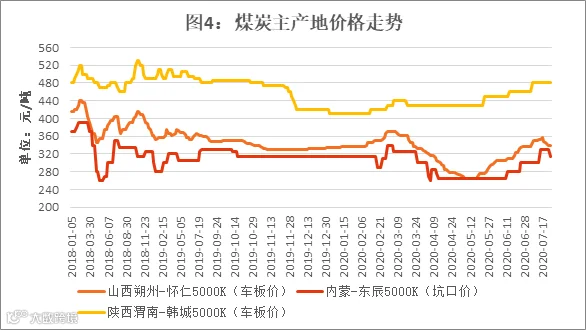

主产区煤炭价格

单位:元/吨

.jpg")

数据来源:销售部、中国煤炭资源网

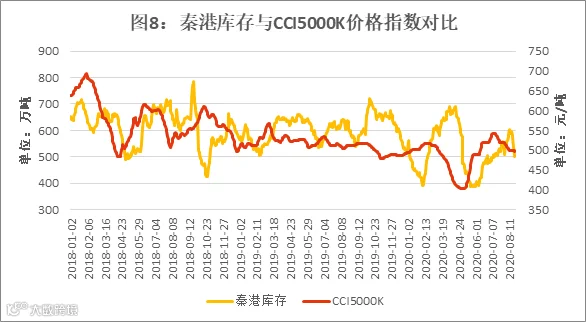

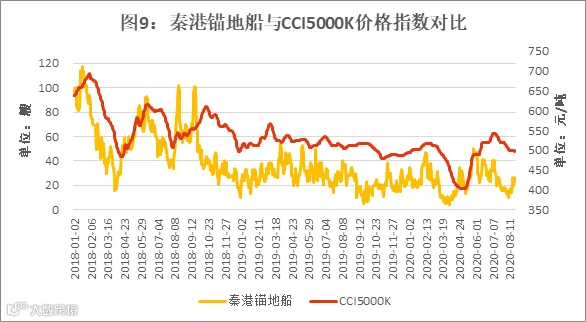

秦皇岛港生产数据表

单位:万吨,艘

.jpg")

数据来源:煤炭江湖

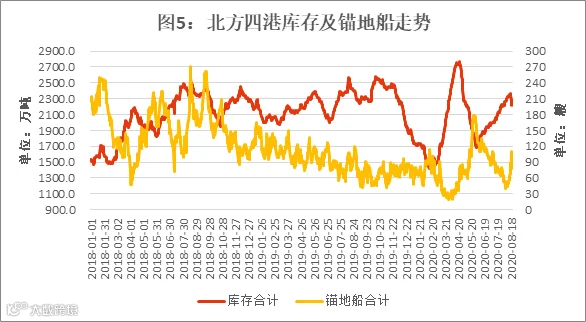

北方四港库存表

单位:万吨

.jpg")

数据来源:秦皇岛煤炭网

数据来源:秦皇岛煤炭网、煤炭江湖

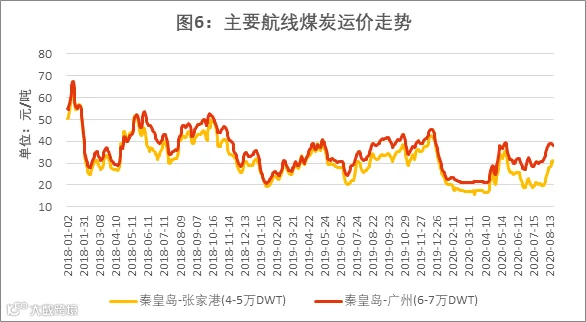

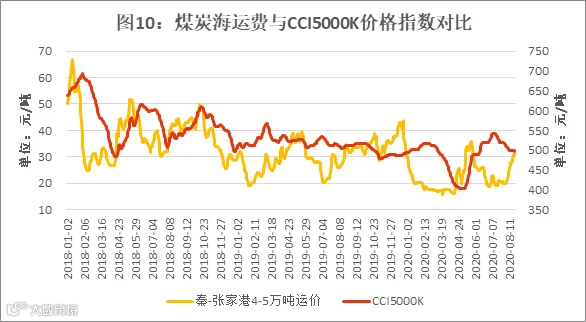

主流航线价格表

单位:元/吨

.jpg")

数据来源:销售部

数据来源:中华航运网

全国重点电厂供耗存数据表

单位:万吨,天

.jpg")

数据来源:秦皇岛煤炭网

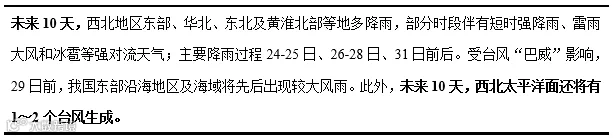

中期天气预报

数据来源:中央气象台

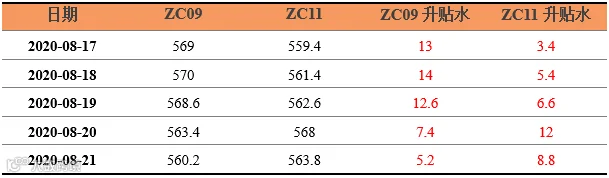

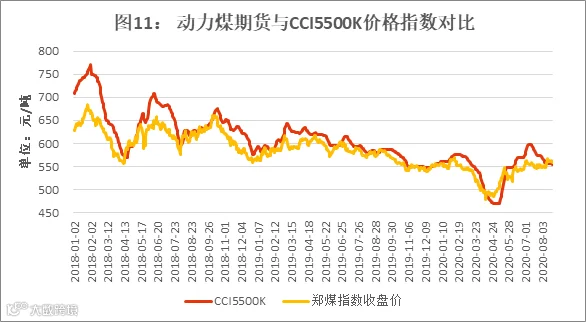

动力煤期货收盘价与基差

单位:元/吨

数据来源:郑州商品交易所

注:数据截至2020年8月21日15:00。

数据来源:郑州商品交易所

1、发改委:进入8月全国日发电量和统调用电负荷快速攀升

8月3日、10日、11日,全国日发电量和统调用电负荷连创历史新高。其中,日发电量最高达到246亿千瓦时,比去年峰值高出6.86亿千瓦时;统调用电负荷最高达到10.76亿千瓦,比去年峰值高出2400万千瓦。

8月以来,华东、西南2个区域电网以及天津、山东、上海、江苏、浙江、安徽、湖北、湖南、江西、陕西、四川、重庆等12个省级电网负荷累计30次创历史新高。

国家发改委初步分析,全国日发电量和统调用电负荷连创新高,既有持续高温晴热天气导致空调负荷快速增长的影响,同时也反映了国民经济继续稳定恢复。

2、大秦铁路:保供能力稳定 煤炭运量增长5.8%

最新数据显示,7月1日至8月18日,大秦铁路共发送煤炭5993万吨,较去年同期增长327万吨,同比增幅5.8%。进入暑运以来,大秦铁路克服疫情和高温影响,加强运输组织,提高通道能力,优化车流结构,实现煤炭运量持续增长。

目前,环渤海各港口存煤2228万吨,较7月1日增加350万吨,增幅18.6%。大秦铁路股份有限公司表示,目前,大秦铁路运输正常,电煤保供能力稳定,近期各港口存煤量稳中有升。

3、1-7月宁夏原煤产量4592.7万吨 同比增长3.9%

宁夏统计局日前发布的数据显示,7月份,宁夏回族自治区规模以上工业原煤产量669.2万吨,同比增长5.0%,增速比6月份加快2.4个百分点。

1-7月份,全区规上工业原煤产量4592.7万吨,同比增长3.9%,增速比1-6月份加快0.1个百分点。

其中,一般烟煤产量4266.5万吨,同比增长5.0%;炼焦烟煤产量199.6万吨,同比下降7.3%;无烟煤产量126.6万吨,同比下降10.7%。

1-7月份,全区规模以上工业原煤销售量4053.2万吨,同比下降1.8%。截止7月末,全区原煤库存404.8万吨,库存周转天数21天。