煤炭市场周度行情简析

(2021.01.16-2021.01.22)

—— 力 量 ——

市场现状

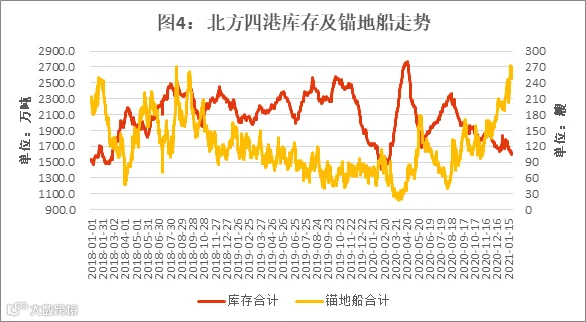

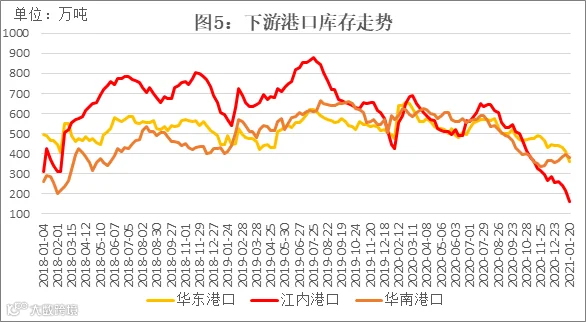

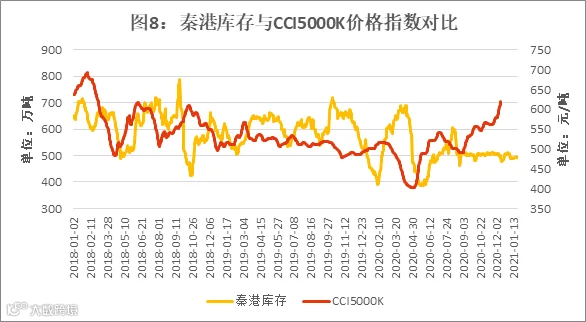

(1)本周环渤海港口煤炭调入不及调出,整体库存下滑至1620万吨左右,现货煤炭资源仍十分紧缺,而且下游港口煤炭库存继续在低位徘徊。

(1)寒潮结束后,本周多地区天气回暖,使得电厂日耗回落、去库减缓,下游观望情绪渐浓,市场上有效采购需求明显减少。

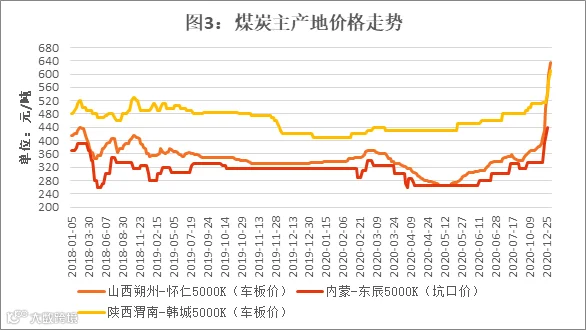

(2)本周煤炭主产区除了少数煤矿停产放假以外,多数煤矿基本维持正常生产,受港口煤价下跌影响,坑口煤价已出现回落迹象。

(3)本周动力煤期货盘面大幅下挫,并导致现货市场情绪进一步转差,“买涨不买跌”心态驱使下,市场观望氛围愈演愈烈。

(4)春节前政策保供力度仍有增无减,并有可能顺势引导市场煤价进一步回归。

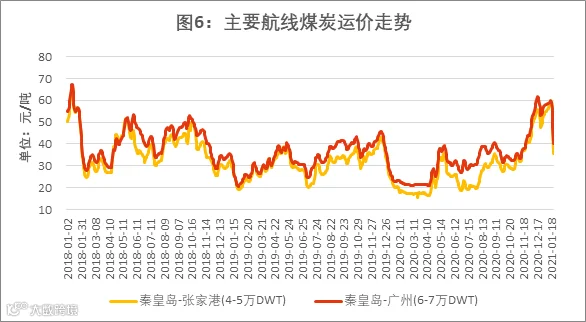

(5)随着下游北方派船拉运需求逐渐减少,沿海煤炭运输市场持续转弱,海运价格本周大幅走低。

下周新一波偏弱冷空气将阶段性影响我国部分地区,并促使终端库存继续消化,且在港口煤炭库存短期内较难累库、货源持续偏紧的情况下,预计下周市场煤价跌势有望趋缓。

数据来源:中国煤炭市场网

数据来源:中国煤炭资源网

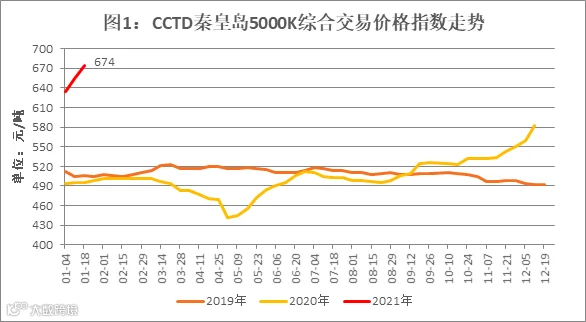

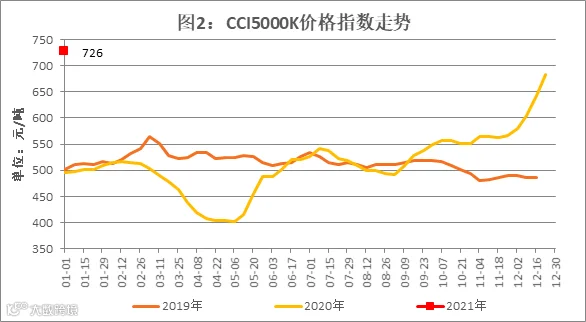

动力煤5000K价格指数周度汇总

单位:元/吨

数据来源:中国煤炭市场网、中国煤炭资源网、易煤网

数据来源:销售部、中国煤炭资源网

主产区煤炭价格

单位:元/吨

数据来源:销售部、中国煤炭资源网

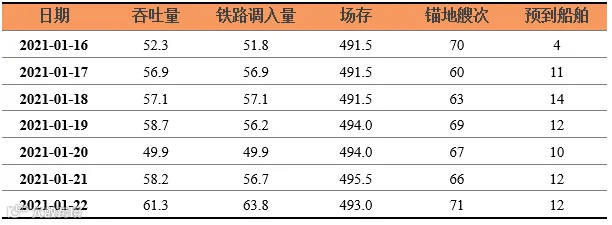

秦皇岛港生产数据表

单位:万吨,艘

数据来源:煤炭江湖

北方四港库存表

单位:万吨

数据来源:秦皇岛煤炭网

数据来源:秦皇岛煤炭网、煤炭江湖

下游港口库存表

单位:万吨

单位:万吨

单位:万吨

数据来源:煤炭江湖

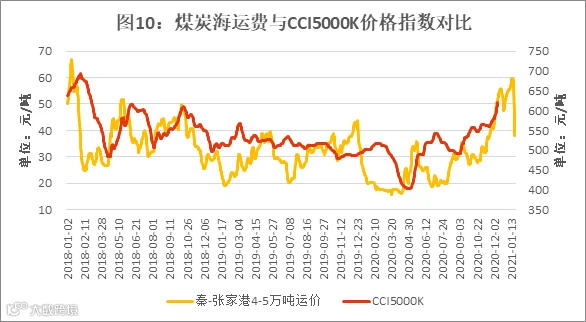

主流航线价格表

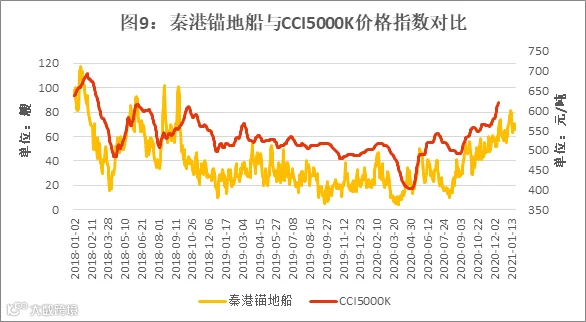

单位:元/吨

数据来源:销售部

数据来源:中华航运网

数据来源:中央气象台

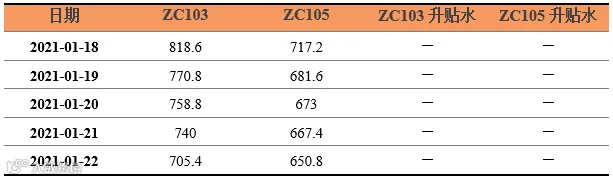

动力煤期货收盘价与基差

单位:元/吨

数据来源:郑州商品交易所

注:数据截至2020年1月22日15:00。

数据来源:郑州商品交易所

1、2020年全社会用电量同比增长3.1%

2020年,全社会用电量75110亿千瓦时,同比增长3.1%。分产业看,第一产业用电量859亿千瓦时,同比增长10.2%;第二产业用电量51215亿千瓦时,同比增长2.5%;第三产业用电量12087亿千瓦时,同比增长1.9%;城乡居民生活用电量10949亿千瓦时,同比增长6.9%。

2020年,全国6000千瓦及以上电厂发电设备累计平均利用小时为3758小时,同比减少70小时。其中,水电设备平均利用小时为3827小时,同比增加130小时;火电设备平均利用小时为4216小时,同比减少92小时。

2020年,全国电源新增装机容量19087万千瓦,其中水电1323万千瓦、风电7167万千瓦、太阳能发电4820万千瓦。

2、2020年陕西关闭退出煤矿57处 产能1693万吨

陕西省日前发布的2020年煤炭行业化解过剩产能完成情况公告显示,2020年该省关闭退出煤矿57处,合计产能1693万吨/年。

根据公告,关闭退出煤矿产能在30万吨以下(包含30万吨)的居多,有47处,合计产能1141万吨/年;产能最大的为咸阳旬邑县皇楼沟煤矿,产能90万吨/年。

按地市来看,咸阳市2处,铜川市1处,渭南市18处,延安市6处,榆林市20处,汉中市7处,商洛市3处。

2020年陕西省共发布两批引导退出关闭煤矿名单,第一批关闭退出煤矿6处,合计产能201万吨/年;第二批关闭退出煤矿37处,合计产能1306万吨/年。

3、12月全国焦炭产量增长1.2% 全年产量与19年持平

2020年12月份,全国焦炭产量3972万吨,同比增长1.2%,增幅较11月份收窄3.3个百分点。

从环比来看,较11月份减少74万吨,下降1.83%。

2020年1-12月份,全国焦炭产量47116万吨,与2019年持平。

进入12月份后,随着各地去产能政策的深入执行,列入规划的产能进入最后关停程序;叠加产地环保限产对生产销售有明显影响,致使全国焦炭产量出现环比减少。

但在焦炭价格依旧处于上升渠道,钢厂需求依旧较好的市场刺激之下,焦企开工率始终处于高位,与2019年同期相较,依旧有所增加。

而实际产量的减少,致使焦炭供需矛盾进一步加强,焦价涨幅扩大,至今已经累计调涨十三轮,涨幅800元/吨。