煤炭市场周度行情简析

(2021.12.18—2021.12.24)

—— 力 量 ——

![]()

市场现状

(1)周初神华集团新一期外购煤价格大幅下调,跌幅较前期显著扩大。由此释放出了鲜明的政策信号,即坚定引导市场煤价回归限定的浮动区间(5500K下水煤550-850元/吨)。受此影响,煤炭市场各环节情绪进一步转差。

(2)大集团外购价格下调后,上游煤矿拉煤车明显减少,矿方陆续下调报价,用户观望情绪居多。

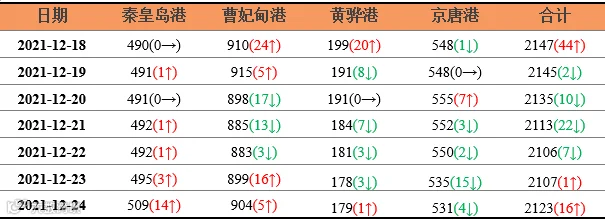

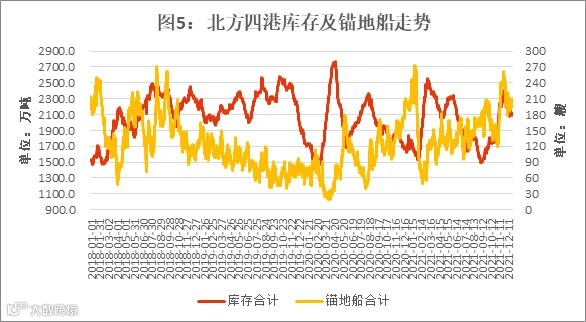

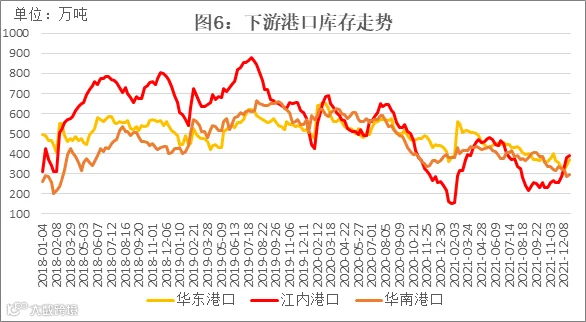

(3)本周北方港口和下游港口煤炭库存均小幅累库,其中环渤海港口煤炭库存运行在2100万吨以上,华东、江内及华南港口煤炭库存也出现不同程度的上涨。

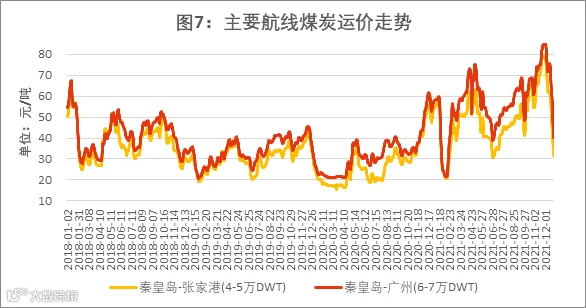

(4)由于下游北上派船需求锐减,煤炭货盘稀少,月末月初船舶运力充足,船多货少格局下,海运价格一路大幅下滑。

下周,尽管新一轮冷空气影响范围扩至华南地区,但在终端高库存和港口累库的情况下,预计寒潮对市场提振作用有限,而且政策导向仍是短期内影响市场煤价走势的主导因素,因此,预计煤价还将趋势性向下运行。

备注:5月11日-23日CCI指数为后补数据 数据来源:中国煤炭资源网

数据来源:中国煤炭市场网

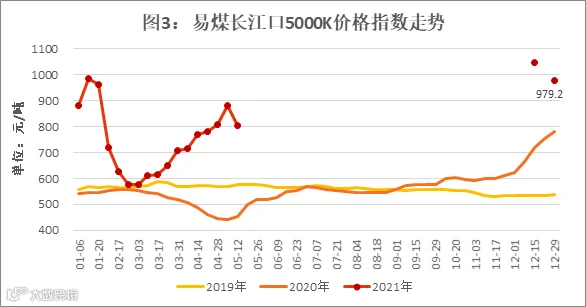

数据来源:易煤网

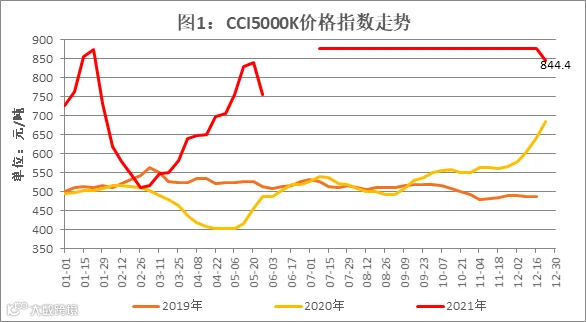

动力煤5000K价格指数周度汇总

单位:元/吨

数据来源:中国煤炭市场网、中国煤炭资源网、易煤网

数据来源:销售部、中国煤炭资源网

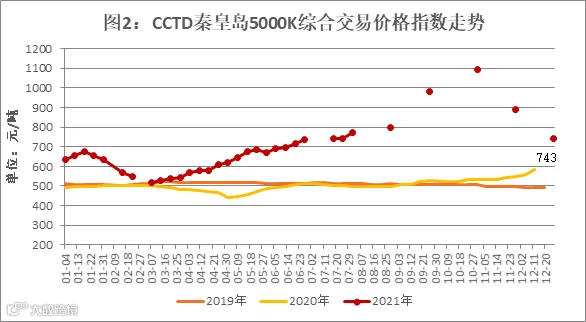

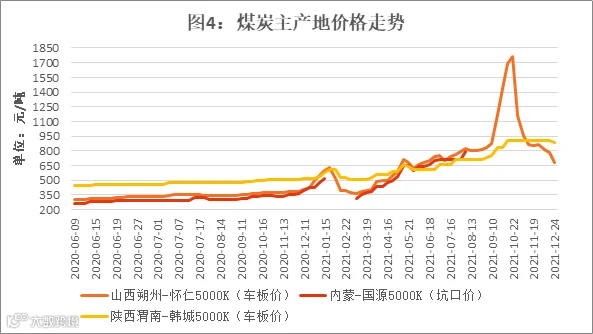

主产区煤炭价格

单位:元/吨

数据来源:销售部、中国煤炭资源网

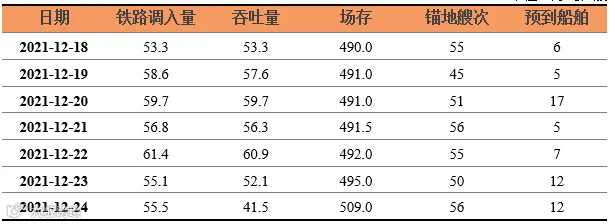

秦皇岛港生产数据表

单位:万吨,艘

数据来源:煤炭江湖

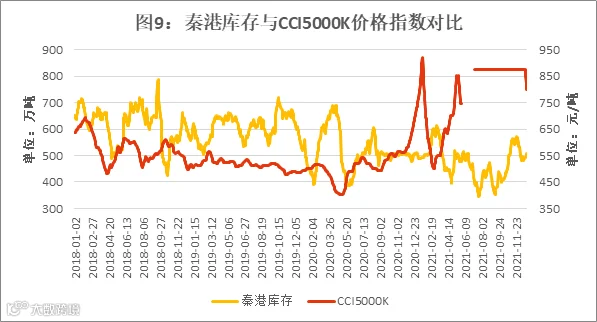

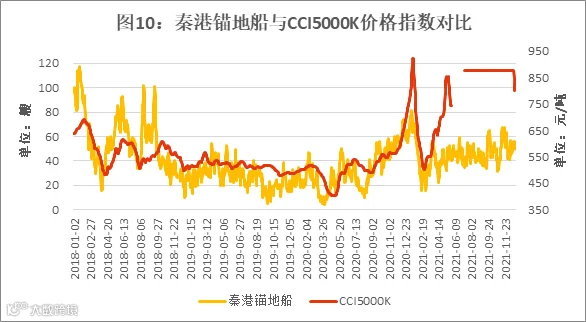

北方四港库存表

单位:万吨

数据来源:秦皇岛煤炭网

数据来源:秦皇岛煤炭网、煤炭江湖

下游港口库存表

单位:万吨

数据来源:煤炭江湖

数据来源:煤炭江湖

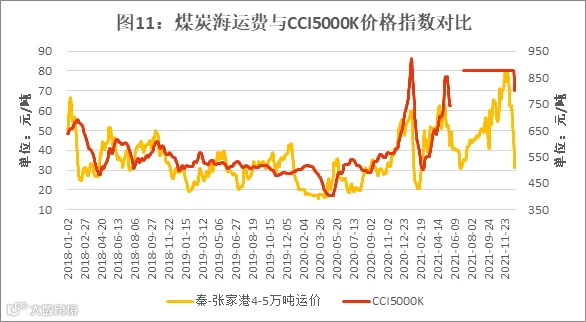

主流航线价格表

单位:元/吨

数据来源:销售部

数据来源:中华航运网

数据来源:中央气象台

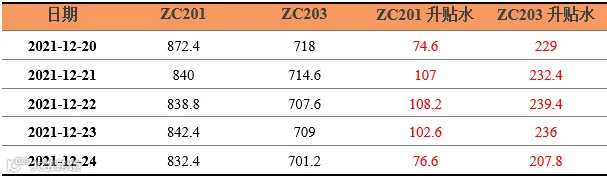

动力煤期货收盘价与基差

单位:元/吨

数据来源:郑州商品交易所

注:数据截至2021年12月24日15:00。

数据来源:郑州商品交易所

1、10月以来已批或在批环评的煤矿项目涉及新增产能已超过1.27亿吨/年

12月23日召开的生态环境部例行新闻发布会介绍,今年全国共审批项目环评10.53万个,其中生态环境部审批重大项目环评80个,主要涉及水利、铁路、煤炭开采、海洋油气开发、核电、电力通道等。

生态环境部环境影响评价与排放管理司司长刘志全表示,落实党中央、国务院部署,创新能源电力保供相关环评政策,推进加快形成煤炭产能,仅10月以来已批或在批环评的煤矿项目涉及新增产能已超过1.27亿吨/年。

2、11月份中国进口炼焦煤同比增107.99% 无烟煤增88.86%

海关总署公布的最新数据显示,2021年11月份,中国进口炼焦煤774.17万吨,同比增长107.99%,环比增长76.59%。

11月份炼焦煤进口额为208796.7万美元,同比增长550.53%,环比增长77.11%。据此推算进口单价为269.71美元/吨,同比上涨183.47美元/吨,环比上涨0.79美元/吨。

2021年1-11月累计进口炼焦煤4720.95万吨,同比下降31.6%;累计进口额为905358.73万美元,同比增长11.77%。

2021年11月份,中国进口无烟煤111.83万吨,同比增长88.86%,环比增长45.41%。

11月份无烟煤进口额为23565.99万美元,同比增长407.76%,环比增长78.74%。据此推算进口单价为210.73美元/吨,同比上涨132.35美元/吨,环比上涨39.29美元/吨。

2021年1-11月累计进口无烟煤873.22万吨,同比增长42.45%;累计进口额为122764.81万美元,同比增长133.84%。

3、11月山西煤炭类产品出厂价格结束今年以来连续上涨态势

国家统计局山西调查总队消息,11月,山西省煤炭类产品出厂价格结束今年以来连续上涨态势,环比下降0.8%,较上月回落20.5个百分点,同比上涨111.4%,涨幅较上月放缓8.0个百分点。

焦炭类产品出厂价格环比下降4.8%,较上月回落18.5个百分点,同比上涨77.8%,涨幅较上月放缓18.8个百分点。

钢铁类产品出厂价格环比下降10.2%,较上月回落14.2个百分点,同比上涨27.6%,涨幅较上月放缓18.2个百分点。

该队分析,10月以来,山西省各地区、各有关部门及煤炭企业坚决贯彻落实党中央、国务院决策部署,大力推进煤炭保供稳价,煤炭产量持续增加,价格出现回落,带动工业生产者出厂价格环比由升转降。

因此,整体来看,11月,山西省工业生产者出厂价格环比下降2.2%,较上月回落13.4个百分点;同比上涨53.2%,涨幅较上月放缓7.2个百分点。