煤炭市场周度行情简析

(2023.12.23-2023.12.29)

—— 力 量 ——

![]()

市场现状

本周大部分地区天气逐渐回暖,沿海电厂日耗增长停滞,在长协及进口煤较为充足情况下,下游仅维持刚需采购,港口贸易商挺价情绪减弱,价格阴跌,成交较少,但随着港口去库效果明显,叠加港口发运成本较高,周末价格维稳。

原因分析

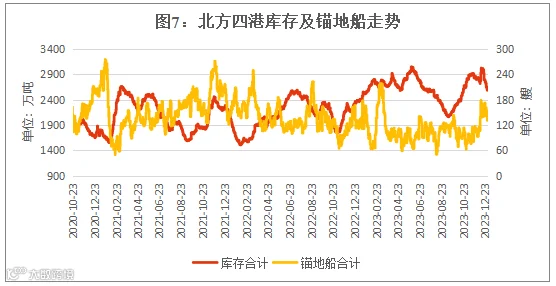

(1)本周北方四港去库幅度较大,截至29日降至2584.1万吨,与周初相比下降近200万吨。

(2)主产地受煤矿安全事故频发与年底完成产量影响,到港发运积极性较低,整体外运量受限。

利空因素:

(1)22日以来,全国大部气温逐步回升,南方地区接近常年同期或略偏高,电厂日耗增长停滞回落至229万吨左右,库存同比仍高出330万吨左右。

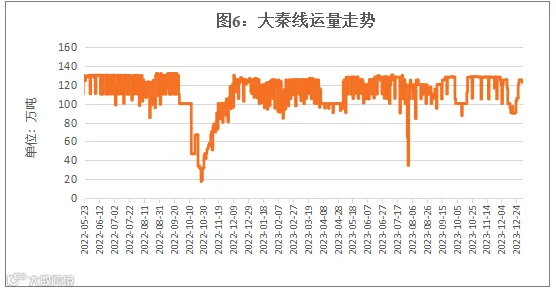

(2)本周大秦线运量逐渐恢复,29日恢复125万吨高位,与周初相比增加35万吨左右。

(3)明年部分进口煤将恢复关税,月底进口煤集中到岸,进口煤数量继续保持高位。

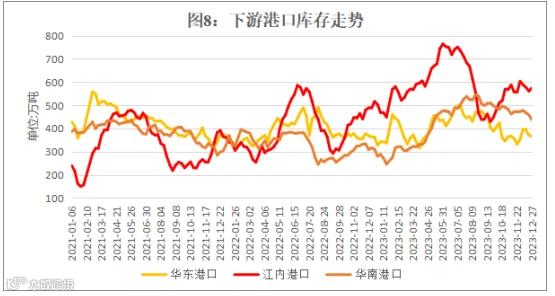

(4)下游港口库存去库缓慢,截至27日下游港口库存1375.9万吨,同比高出260万吨左右。

市场预测

下周,全国大部分地区气温较常年偏高,下游需求预计仍将以少量刚需采购为主,对市场压制作用仍在,同时在发运高成本及贸易商抵抗情绪支撑下,预计市场煤价震荡运行。

数据来源:中国煤炭市场网

数据来源:中国煤炭资源网

数据来源:易煤网

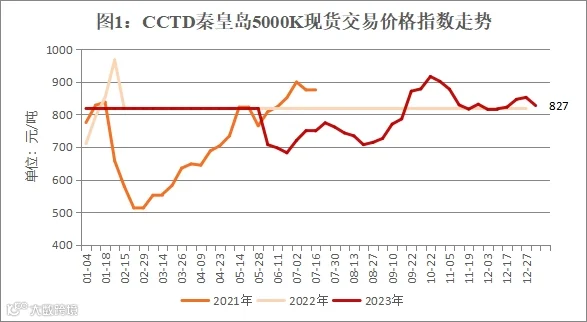

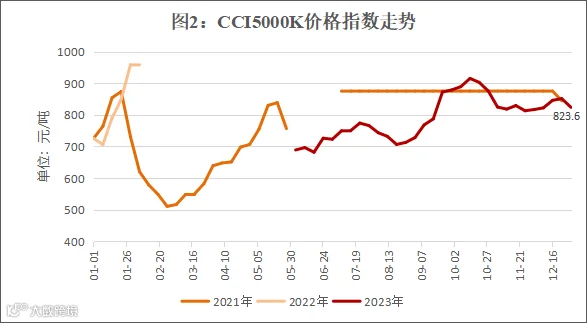

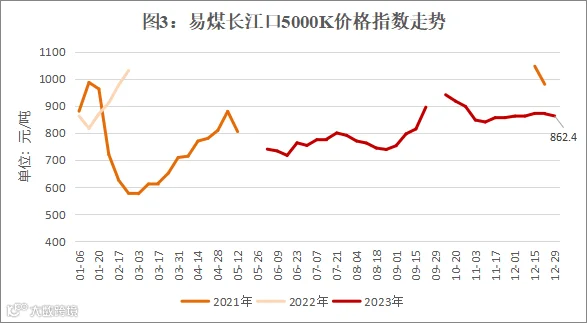

动力煤5000K价格指数周度汇总

单位:元/吨

数据来源:中国煤炭市场网、中国煤炭资源网、易煤网

数据来源:中国煤炭资源网

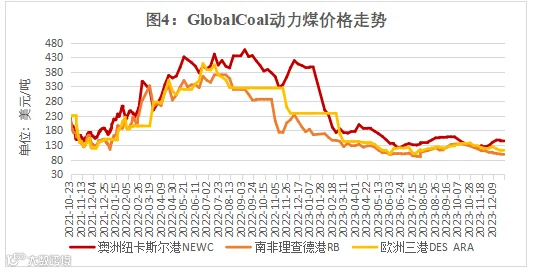

GlobalCoal煤炭价格

单位:美元/吨

数据来源:中国煤炭资源网

数据来源:中国煤炭资源网

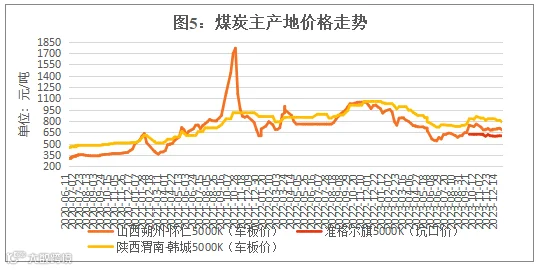

主产区煤炭价格

单位:元/吨

数据来源:中国煤炭资源网

大秦铁路运量

单位:万吨

数据来源:中国煤炭市场网

数据来源:中国煤炭市场网

秦皇岛港生产数据表

单位:万吨,艘

数据来源:秦皇岛煤炭网

北方四港库存表

单位:万吨

数据来源:秦皇岛煤炭网

数据来源:秦皇岛煤炭网

下游港口库存表

单位:万吨

数据来源:煤炭江湖

数据来源:煤炭江湖

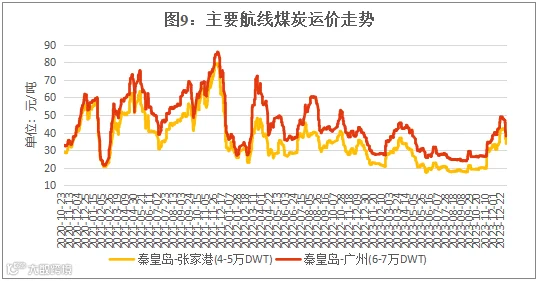

主流航线价格表

单位:元/吨

数据来源:数据分析中心

数据来源:中华航运网

数据来源:中央气象台

数据来源:中国长江三峡集团有限公司

1、国务院:明年起将恢复煤炭进口关税

2023年12月21日,国务院关税税则委员会发布公告,自2024年1月1日起,对部分商品的进出口关税进行调整,按此公告,恢复煤炭进口关税。

政策细则:按照东盟自贸协定、中澳自贸协定,东盟和澳大利亚等国进口煤继续维持零关税,来自其他国家的进口煤实行最惠国税率,各煤种税率分别为:褐煤、无烟煤、炼焦煤执行3%,其他煤和煤砖、煤球及类似用煤制固体燃料5%,其他烟煤6%。

2、全球煤炭消耗量2023年将超过85亿吨

国际能源署(IEA)近日表示,预计2023年全球煤炭消耗量比2022年增长1.4%,将首次超过85亿吨;2023年全球煤炭产量将增长1.8%,达到87亿吨,也将创历史新高。

国际能源署称,这是发展中国家和新兴国家的需求强劲,电力需求增加和水力发电量下降所致。预计印度煤炭消耗量将增长8%,印尼将增长11%。此外,美国和欧盟的煤炭消耗量将分别下降20%。

随着未来3年可再生能源产能大幅增加,预计全球煤炭消耗量将在2026年开始下降,与2023年相比将下降2.3%。

然而,由于2026年全球煤炭消耗量仍将超过80亿吨,为了实现《巴黎协定》的目标,需要进一步削减煤炭消耗量。

国际能源署指出,中国煤炭需求将在2024年下降,预计到2026年将趋于平稳。未来3年,中国可再生能源增量将占全球可再生能源增量的一半以上。预计今年东南亚的煤炭消耗量将超过美国和欧盟,煤炭需求将大幅增长到2026年的国家和地区只有印度和东南亚。