一、储能行业概述与技术分类

储能行业是通过物理或化学方式将能量存储并在需要时释放的产业体系,其核心功能是解决能源供需在时间和空间上的不匹配问题。截至2025年9月,中国新型储能装机规模已达1.03亿千瓦,较2024年底增长超29%,跃居全球第一。储能技术路线呈现多元化发展格局,主要分为电化学储能、机械储能和电磁储能三大类。

主要技术类型及特性对比

技术类型 |

能量密度(Wh/kg) |

循环寿命(次) |

系统成本(2024) |

核心优势 |

典型应用场景 |

锂离子电池 |

100-250 |

3,000-15,000 |

\$100-300/kWh |

高能量密度、快速响应 |

电网调频、新能源配储 |

液流电池 |

30-50 |

>20,000 |

\$300-600/kWh |

长寿命、本质安全 |

4小时以上长时储能 |

抽水蓄能 |

0.2-0.3 |

>50年 |

\$50-150/kWh |

大规模、低成本 |

电网侧调峰 |

压缩空气储能 |

40-60 |

>30年 |

\$100-200/kWh |

零碳排放、适合大规模应用 |

风光大基地配套 |

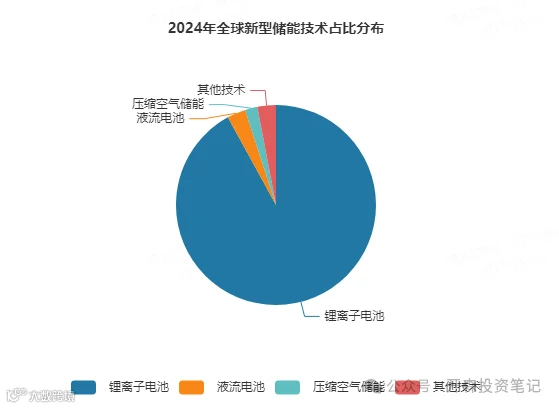

从技术格局看,2024年全球新型储能新增装机中锂离子电池占比超过92%,中国这一比例更高达95%以上。磷酸铁锂电池因其成本优势(2024年系统成本降至1.2元/Wh以下)和成熟产业链成为绝对主流。与此同时,钠离子电池、液流电池等新兴技术加速商业化,2024年中国液流电池新增项目占比达12%,大连融科、北京普能等企业主导的百兆瓦级项目已实现商业化运行。

二、全球及中国市场规模与增长驱动

市场规模与增速

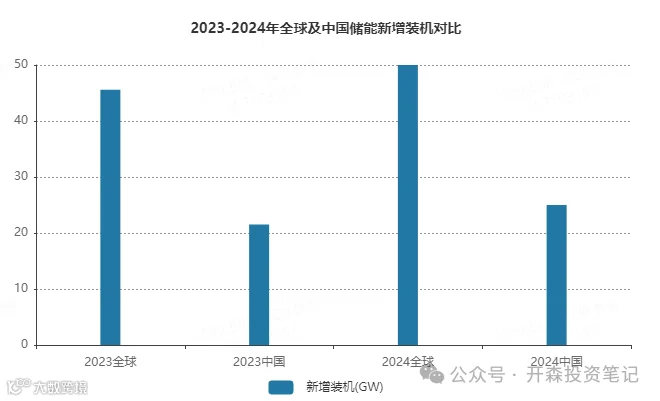

2023-2024年全球储能市场呈现爆发式增长。根据CNESA数据,2023年全球新型储能新增投运规模达45.6GW,中国贡献近50%的新增量。2024年全球储能市场规模约3,200亿美元,中国占比达40%以上,成为全球增长的核心引擎。

关键数据对比:

指标 |

全球(2024) |

中国(2024) |

中国占比 |

累计装机容量(GW) |

250 |

80 |

32.00% |

新增装机容量(GW) |

50 |

25 |

50.00% |

市场规模(十亿美元) |

320 |

128 |

40.00% |

电化学储能占比 |

60% |

70% |

- |

核心增长驱动因素

储能市场的高速扩张源于三重结构性变革:

- 可再生能源高比例并网:2024年中国新增风电、光伏装机合计320GW,配套储能比例要求普遍达15%-25%,推动储能需求年均复合增长率超40%。全球范围内,为实现COP28设定的2030年可再生能源产能翻倍目标,需新增约1,500GW储能容量。

- 电力市场化改革深化:2024年中国28个省份建立独立储能参与电力辅助服务市场机制,华北、华东地区储能电站通过调频、调峰服务获得的度电收益达0.5-0.8元,部分项目内部收益率(IRR)突破8%。

- 成本下降与经济性拐点:2024年中国储能系统中标均价降至628元/kWh,较2023年下降43%。工商业储能投资回收期已缩短至4.5年,推动市场从政策驱动转向经济性驱动。

三、政策环境与区域差异

全球储能政策呈现"中国强引导、欧美强激励"的差异化特征。中国以"顶层设计+强制配储+市场机制"三位一体推动行业发展,而欧美更侧重财政补贴与市场机制建设。

主要国家政策对比

国家 |

关键政策 |

装机目标 |

补贴机制 |

中国 |

《关于加快新型储能发展的指导意见》(2024) |

2025年新型储能装机达30GW |

容量电价0.3-0.5元/kWh |

《通胀削减法案》(IRA)提供30%投资税收抵免 |

无国家级目标 |

联邦ITC+州级补贴 |

|

欧盟 |

REPowerEU计划设立500亿欧元储能专项基金 |

2030年200GW |

每kWh补贴50-100欧元 |

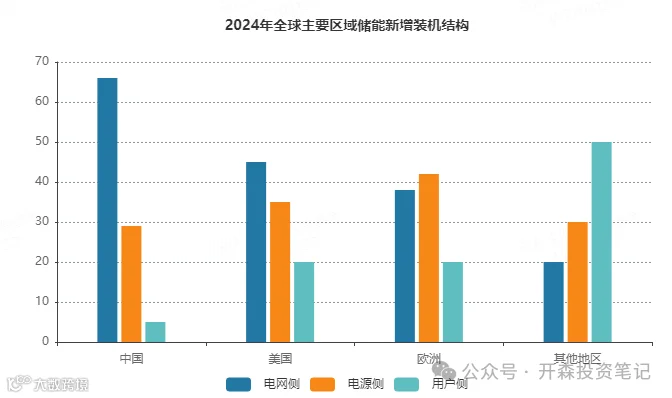

中国政策执行力度显著强于其他国家。2024年国家发改委明确要求2026年全面推行新能源项目强制配储比例不低于15%、时长不低于2小时。地方层面,广东、江苏等地对独立储能项目给予0.3-0.5元/kWh的容量补偿,直接推动2024年中国电网侧储能新增装机占比达66%。

四、产业链格局与竞争态势

储能产业链呈现"中国主导制造、欧美掌控标准、日韩深耕高端"的三极分化格局。中国在电芯制造与系统集成环节占据绝对优势,而欧美企业则聚焦系统标准与软件平台。

产业链各环节竞争格局

上游原材料:

- 锂资源:中国掌控全球85%的锂盐加工产能,天齐锂业、赣锋锂业形成垂直整合优势

- 钴资源:洛阳钼业2023年钴产量5.55万吨,超越嘉能可成为全球最大生产商

中游系统集成:

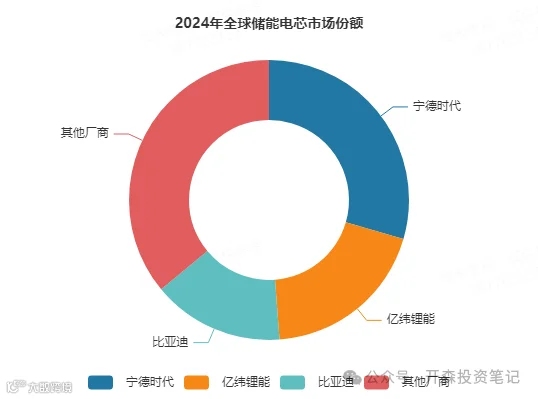

- 全球储能电芯CR5达73.2%,宁德时代以超40GWh出货量领先

- 中国系统集成商全球市场份额超60%,2024年全球前十大储能系统集成商中中国占7席

下游应用端:

五、应用场景与未来趋势

储能应用场景正从单一功能向"源网荷储"协同演进,各场景呈现差异化发展路径。

三大应用场景分析

发电侧储能:

- 2024年全球新增占比28%,中国达45%-47%

- 核心功能:减少弃风弃光,提升新能源电站并网友好性

- 典型案例:三峡集团新疆哈密100MW/800MWh光热储能项目

电网侧储能:

- 2024年中国新增占比达53.64%,首次超越电源侧

- 主要模式:独立储能电站通过容量租赁+电力市场交易获利

- 代表项目:南网储能云南丘北200MW/400MWh电站

用户侧储能:

- 2024年全球户用储能新增45GWh,中国出口占比70%

- 商业模式:工商业峰谷套利,欧洲户用光储一体化

- 创新案例:四川广元107.12MW/428.48MWh铝业用户侧项目

未来3-5年发展趋势

- 技术突破:固态电池半商业化应用有望在2026年实现;钠离子电池成本预计降至0.6元/Wh以下,2027年全球装机占比突破10%

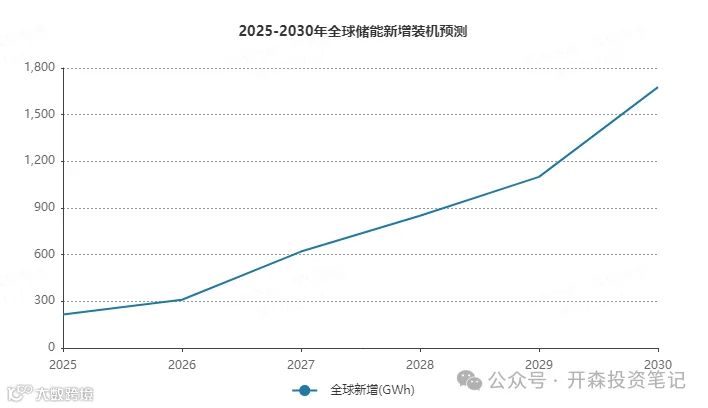

- 规模预测:2027年全球储能新增装机将达620GWh(CAGR 45%),中国占比稳定在59%左右

- 政策演变:中国将全面推行储能容量电价机制,欧美加速本土供应链建设

- 应用创新:虚拟电厂(VPP)聚合储能资源参与电力交易将成为主流模式,预计2027年全球VPP聚合容量突破500GWh

六、结论与展望

全球储能行业正从政策驱动的"起步期"迈向技术与市场双轮驱动的"成长期"。中国凭借制造优势与政策执行力占据主导地位,2024年贡献全球64.2%的新增装机。未来行业将呈现三大特征:

- 技术多元化:形成"锂电为主、长时为辅、新兴技术补充"的格局

- 市场分层化:中国主导集中式储能,欧美领跑分布式与户用市场

- 政策差异化:中国强化市场化机制,欧美构建本土供应链壁垒

到2030年,储能将成为新型电力系统的核心基础设施,全球市场规模预计突破8,500亿美元。中国企业需在保持制造优势的同时,突破高端材料与系统软件的技术瓶颈,以应对国际竞争格局的重构。

来源:能源新视界