根据个人所得税法规定,对扣缴义务人按照所扣缴的税款,付给2%的手续费。自2023年1月1日至3月30日,扣缴单位可通过自然人电子税务局(扣缴端)“退付手续费核对”模块申请办理2022年度个人所得税扣缴手续费退付。

未按期申请返还的,视为放弃!!!

一、具体操作步骤:

第一步:登录自然人电子税务局(扣缴端)。

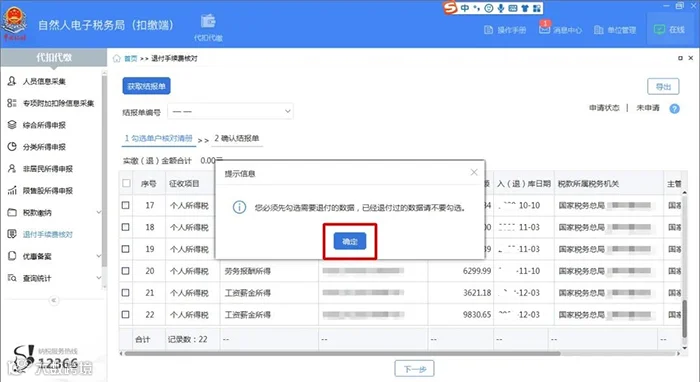

第三步:点击【获取结报单】按钮获取“结报单”和“单户核对清册”,分别查看核对上一年度本单位个人所得税扣缴汇总与明细申报记录,确认实缴(退)金额及入(退)库时间是否正确。

温馨提醒:

(1)已经结算退付过手续费的数据,请勿进行勾选。

(2)若核对结报单数据有误的,请前往主管税务机关办税服务厅进行处理。

第四步:核对完成后,点击【申请退库】。

温馨提醒:

(1)【确认结报单】界面中结报期限应为2022-01-01至2022-12-31。

(2) 系统显示的结报时限是入库日期而非税款所属期。

第五步:在【代扣代缴手续费退费申请】中依次选择“开户银行”、“银行账号”【提交】。

待税务机关审核完成后,即可返还对应的手续费至所选择的银行账户内,请注意查收!

二、手续费到账后,企业如何核算和使用?

1、企业能取得多少手续费?

简单说,如果企业代扣代缴个税100万元,就可以收到2万元的手续费返还。

2、手续费怎么用?

相关法规没有硬性规定企业取得手续费的用途,可以奖励给办税人员,也可以用于公司的日常开销。

根据《国家税务总局关于发布《个人所得税扣缴申报管理办法(试行)》的公告》(国家税务总局公告2018年第61号)以及《财政部 税务总局 人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行〔2019〕11号)相关规定,对于企业取得代扣代缴个人所得税手续费返还,从用途上可以有两种方式:一是用于提升办税能力、奖励办税人员,二是用于代扣代缴工作的管理支出。

3、会计上怎么核算?

企业收到手续费属于本单位的收入,应该单独核算,财政部会计司 《关于2018年度一般企业财务报表格式有关问题的解读》中明确,个税手续费返还应该计入报表“其他收益”项目。

三、返还手续费要不要交税?

1、增值税

关于增值税的缴纳基本各地都有需要缴纳增值税的口径。

依据国家税务总局12366纳税服务平台给出的回复,个人所得税手续费应按“经纪代理服务”项目缴纳增值税,一般纳税人税率为6%,小规模纳税人征收率为3%(二哥注:疫情期间1%,季度销售额不超45万享受免税)。

持有这个观点的还有深圳、内蒙古、厦门、安徽、大连、重庆、辽宁、河南、福建、浙江等地税务局。

实际操作中,建议企业咨询当地主管税务机关。

2、企业所得税

根据《企业所得税法》和《企业所得税法实施条例》的规定,企业收到的手续费应计入当年收入总额,并按规定缴纳企业所得税。

同时,与收入相关的合理支出可以在所得税税前进行扣除。如用于办税员的奖励,可以作为工资薪金支出进行税前扣除。

3、个人所得税

手续费奖励给办税员的,要不要代扣代缴个税?存在争议。

江苏省、安徽省税务局认为,根据财税字〔1994〕20号的规定,应该免征个税。(财税字〔1994〕20号)相关规定,个人办理代扣代缴税款手续,按规定取得的扣缴手续费,暂免征收个人所得税。

河南省、河北省、山东省认为单位取得手续费后再支付给本单位办税人员,不属于财税字〔1994〕20号规定的免税情况,应该并入工资薪金纳税。

实际操作中,建议咨询当地主管税务机关。

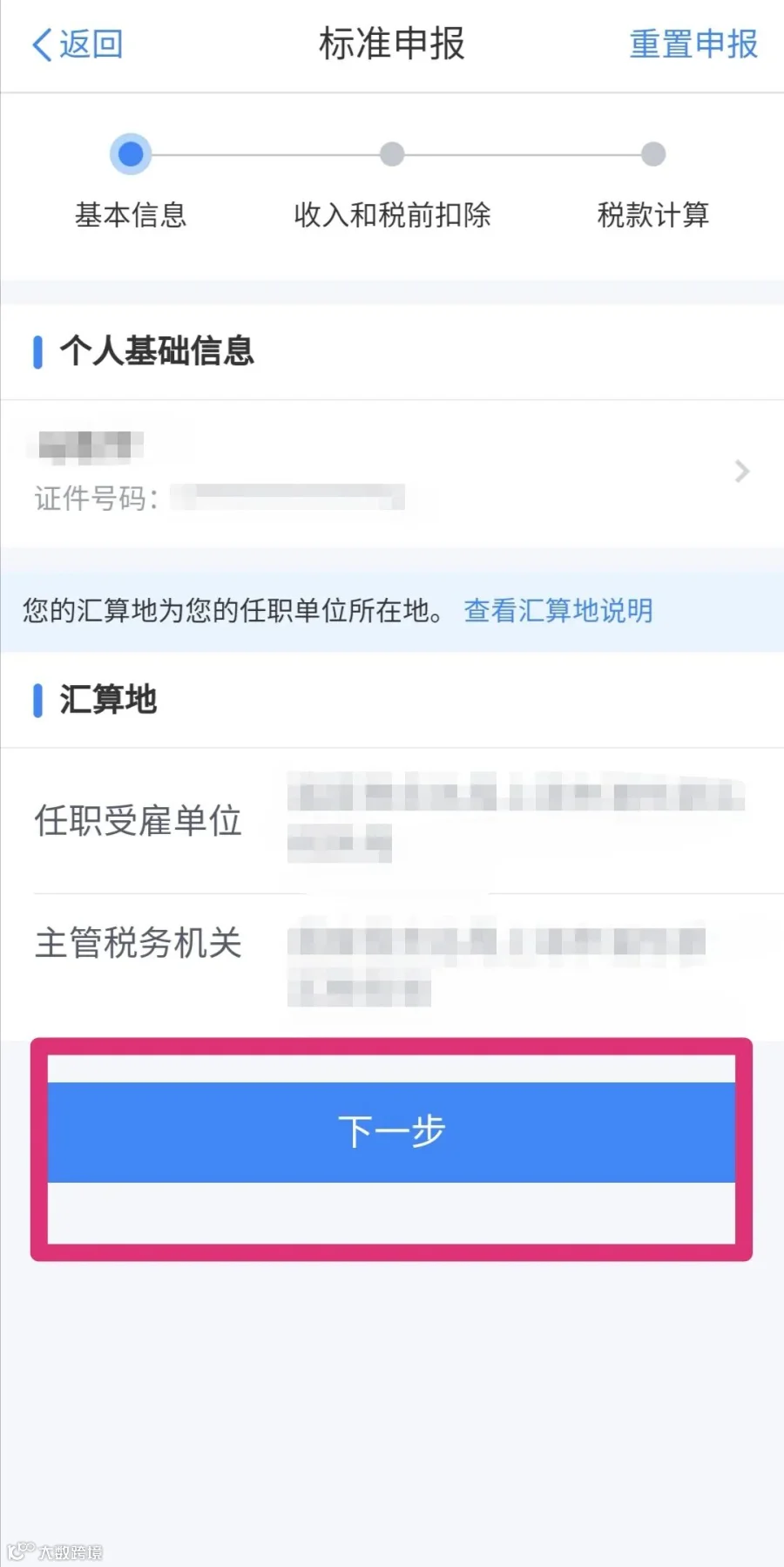

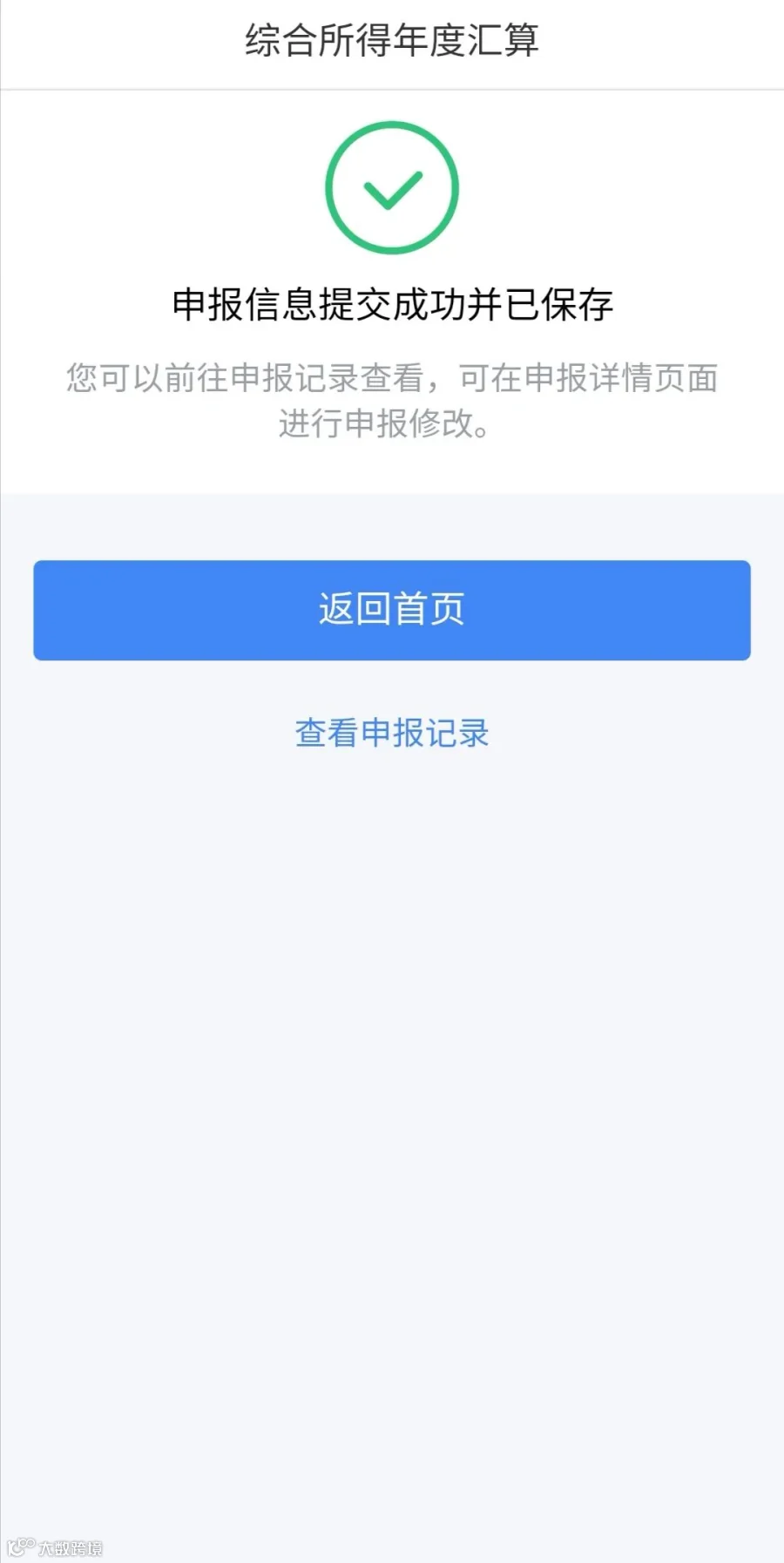

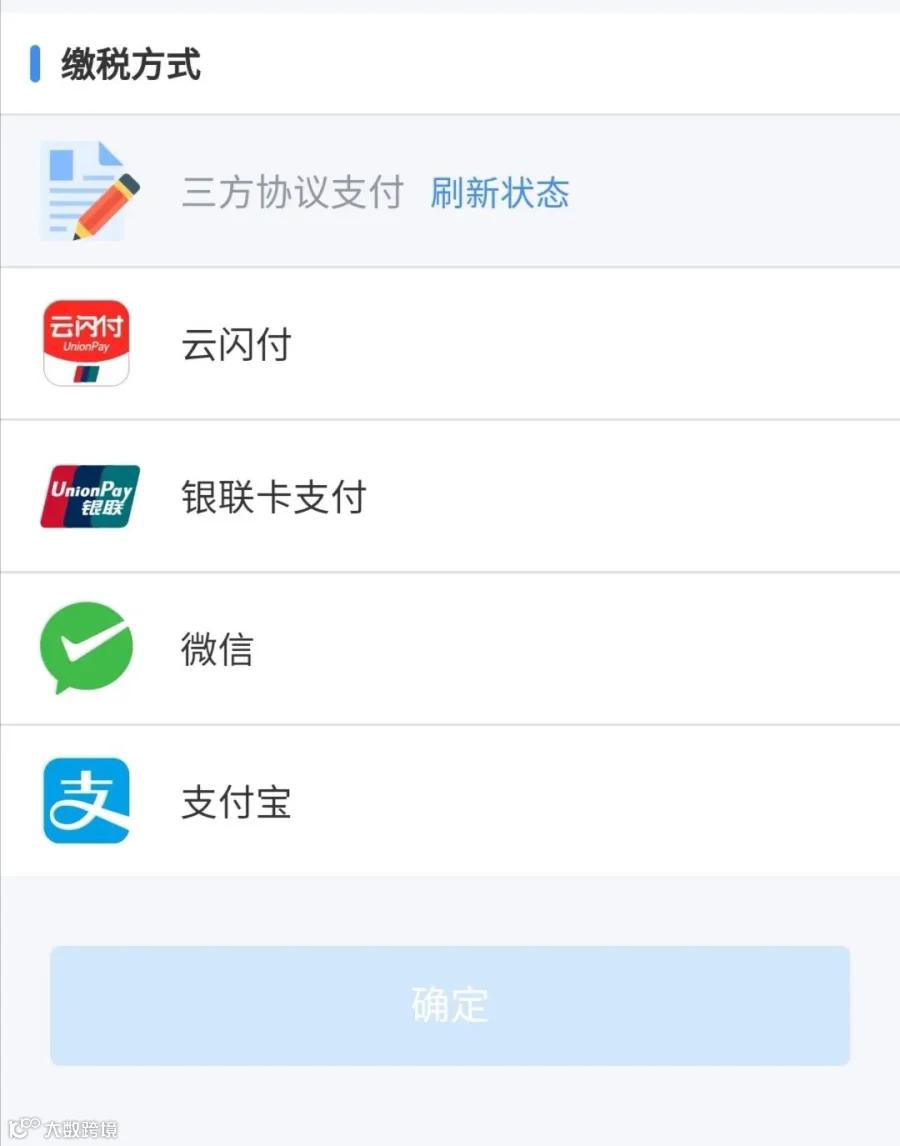

个税综合所得汇缴开始!

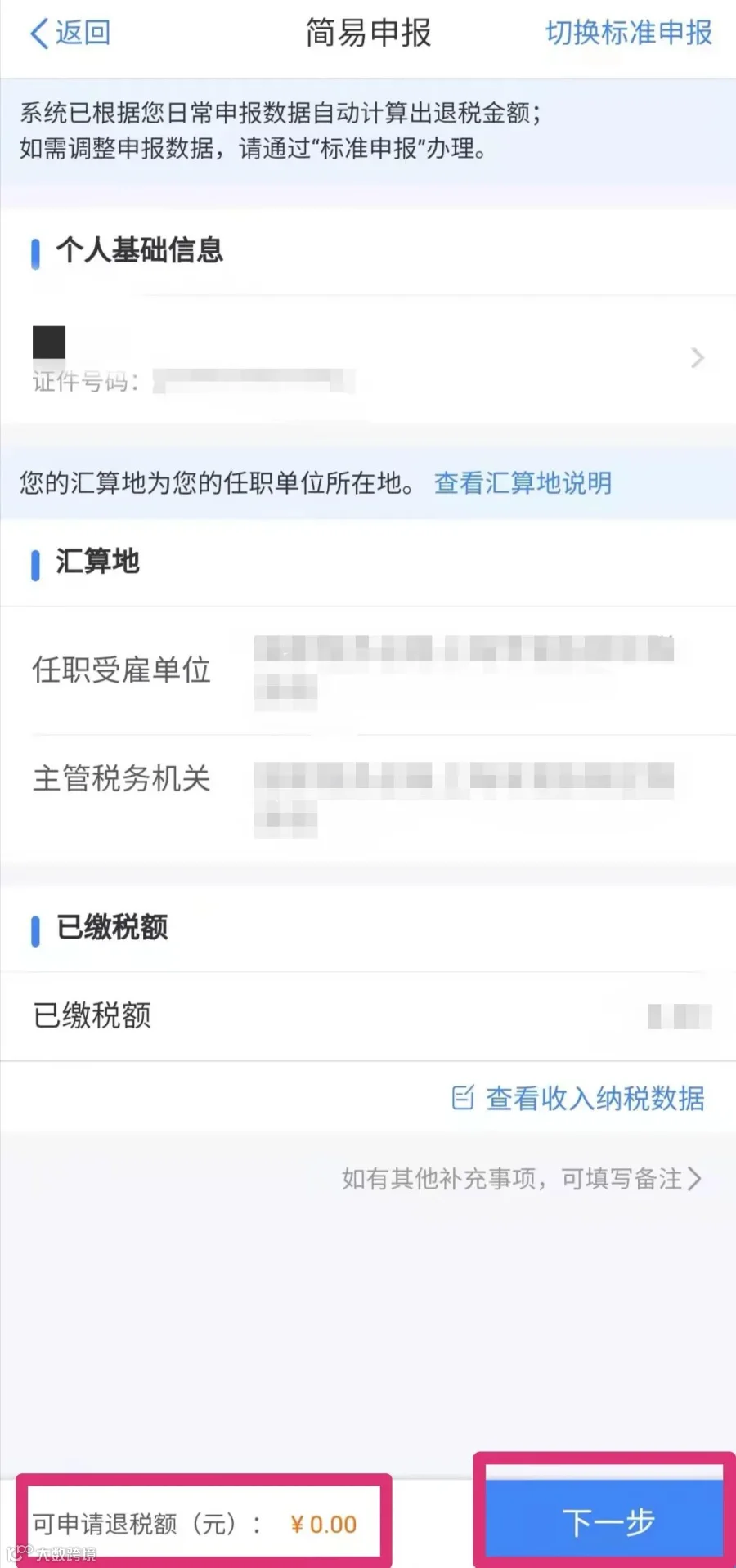

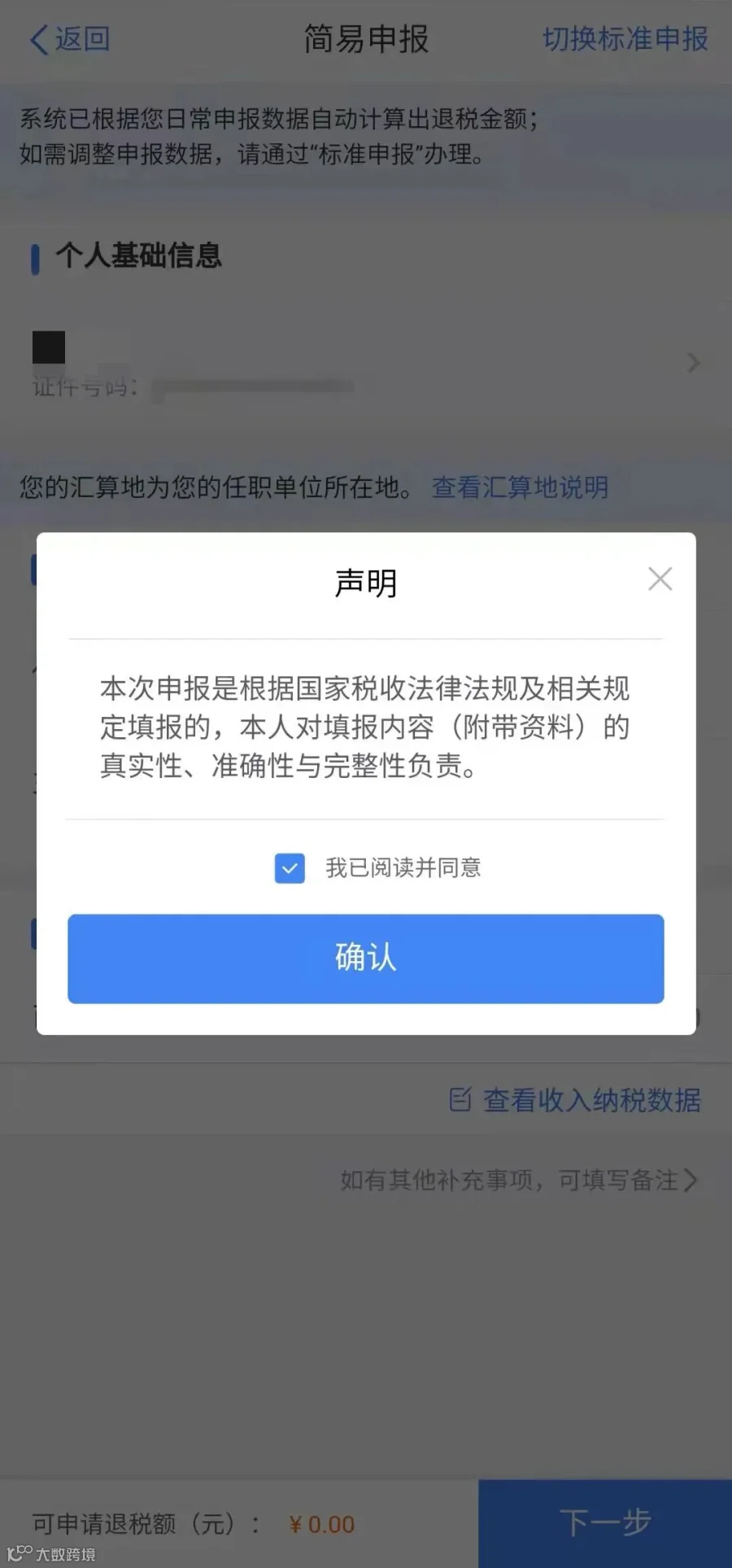

简易申报

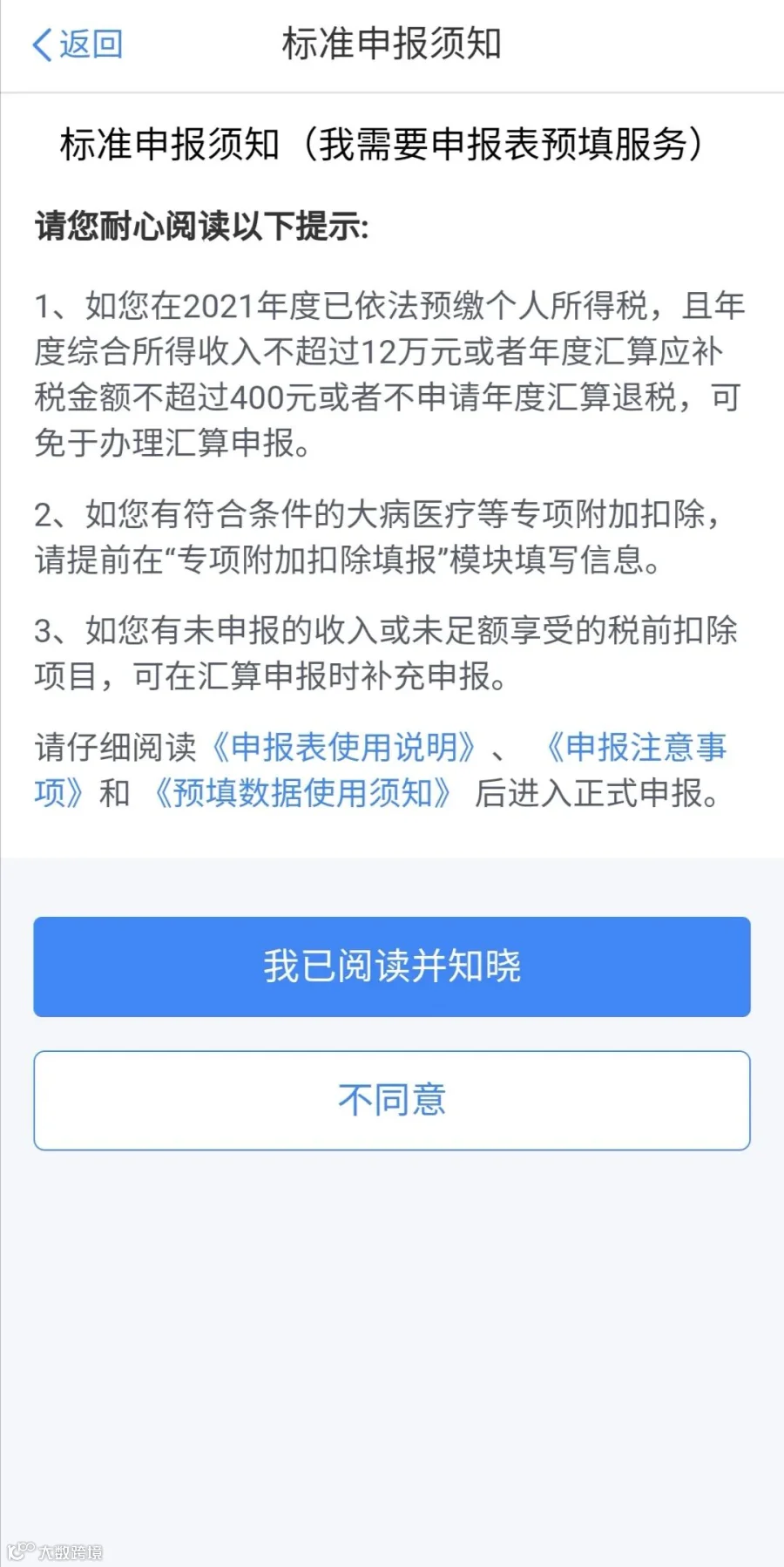

标准申报

退补税办理

温馨提示

经营所得个税汇算清缴应在3月31日前完成!

一、哪些人需要办理呢?

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人,在中国境内取得了经营所得,并且实行查账征收的,需要办理个人所得税经营所得汇算清缴。

二、在哪儿缴?怎么缴?

只取得一处经营所得——向经营管理所在地主管税务机关办理——填《个人所得税经营所得纳税申报表(B表)》;取得多处经营所得——分别向经营管理所在地主管税务机关办理——填《个人所得税经营所得纳税申报表(B表)》,但要选择一处进行汇总申报,填《个人所得税经营所得纳税申报表(C表)》。

三、办理渠道有哪些?

(一)自然人电子税务局WEB端;(二)自然人电子税务局扣缴端;(注意只能报《个人所得税经营所得纳税申报表(B表)》)(三)经营管理所在地主管税务机关办税服务厅。

四、经营所得汇算清缴税款如何计算?

看看公式:

应纳税所得额=收入总额 -(成本+费用)- 损失

温馨提示:

1.取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。

2.从两处以上取得经营所得的,应汇总计算个人所得税;合伙企业合伙人的经营所得应纳税所得额采取“先分后税”原则计算。

个人所得税税率表

(经营所得适用)

五、申报指引

为方便您直观的了解汇算清缴的操作方式,特意以上述案例为例整理了web端的操作介绍,您在登录自然人电子税务局后,可以按照以下流程操作:

1. 登录自然人电子税务局WEB端(可使用个税APP扫码登录,或账密登录):

2. 点击【我要办税】(首页使用鼠标拖动到【我要办税】即可出现下拉菜单)—【税费申报】—【经营所得(B表),进入汇算清缴申报界面:

3. 申报年度选择【2022】,点击确定后,录入被投资单位信息。若被投资单位类型为合伙企业,则录入被投资单位统一社会信用代码后,系统会自动带出“合伙企业合伙人分配比例”信息。

4. 录入收入成本信息,其中带*号为必填项。

5. 录入纳税调整增加/减少额,若企业没有相关纳税数据,可直接点击【下一步】。

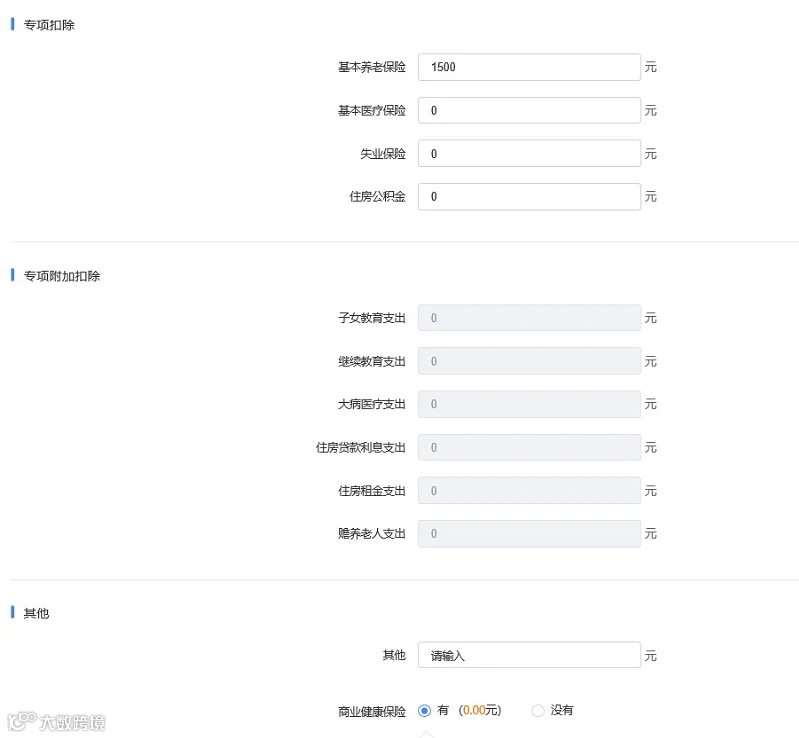

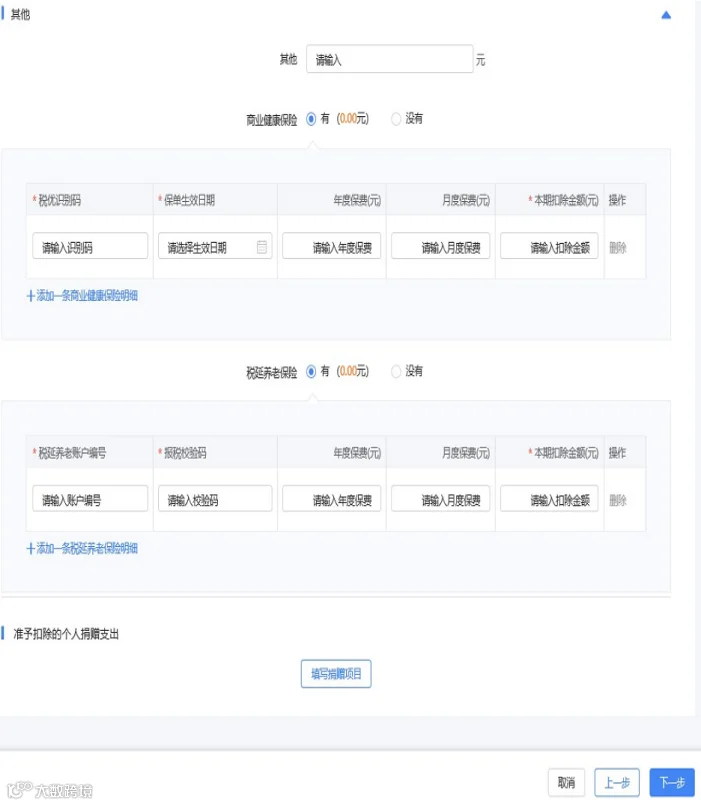

6. 录入其他税前减免事项。当存在综合所得收入时,可选择在综合所得或经营所得其中一处扣除投资者减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。若已在综合所得扣除,选“是”。

若没有,则选“否”继续填写相关扣除项目信息:

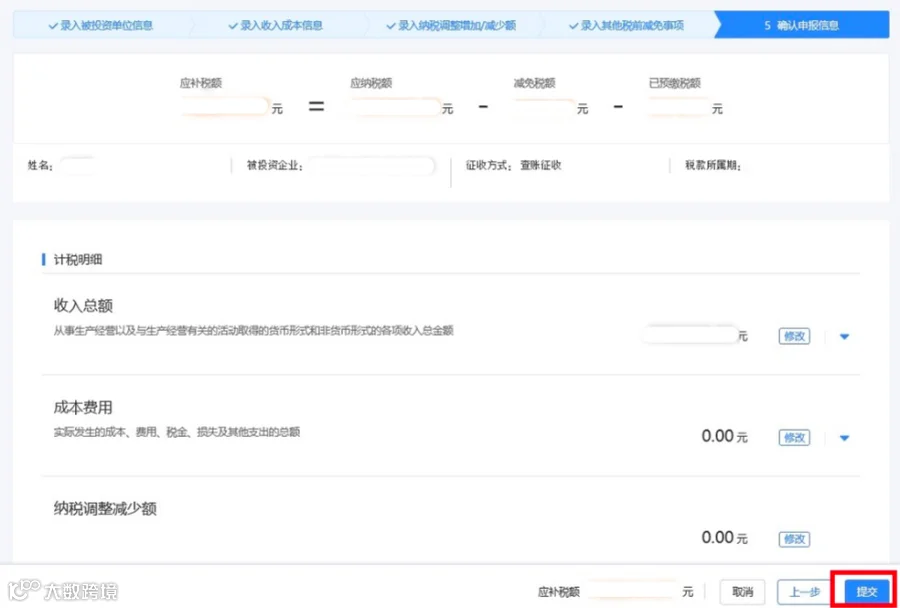

7. 确认申报信息后点击【提交】,可在申报成功的页面确认缴款。

注:申报表报送成功后,如发现申报有误,可返回修正。点击【我要查询】—【申报查询(更正/作废申报)】—【查看】。如申报成功未缴款时发现有误,可作废申报。

税务局明确:3月申报纳税期限截至3月15日。

申报增值税、消费税、城市维护建设税、教育费附加、地方教育费附加、文化事业建设费、个人所得税、企业所得税、核定征收印花税、环境保护税、资源税。

各地方存在微小差异,请纳税人要合理安排时间,按时完成抄报税哦!

截止到2022年12月31日,财政部2019年第98号公告中规定的“自2020年1月1日起至2022年12月31日,在职职工人数在30人(含)以下的企业,暂免征收残疾人就业保障金”已经到期。那是不是30人以下的企业不再享受免征残保金的优惠了呢?

其实不然!

除了财政部2019年第98号公告以外,财税〔2017〕18号中对残保金有这样一条规定:

扩大残疾人就业保障金免征范围。将残疾人就业保障金免征范围,由自工商注册登记之日起3年内,在职职工总数20人(含)以下小微企业,调整为在职职工总数30人(含)以下的企业。调整免征范围后,工商注册登记未满3年、在职职工总数30人(含)以下的企业,可在剩余时期内按规定免征残疾人就业保障金。

值得注意的是,该项规定并无时间限制,也就是说,在财政部2019年第98号公告到期以后,若是30人以下的纳税人自工商登记之日起不足3年的,在剩余的时间内仍然可以继续免征残保金。

比如:

某公司2021年7月份成立,公司人数20人:

在2021年7月到2022年12月31日期间,可以适用财政部2019年第98号公告的优惠政策,免征残保金;

在2022年12月31日至2024年6月期间,可以继续适用财税〔2017〕18号的相关规定,免征残保金。

如果您有任何数电发票升级的问题

可以扫描下方二维码咨询

感谢您的信任和支持!

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人、财会研析,侵删。

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人、财会研析,侵删。

点个赞、在看、分享再走吧