11月征期,增值税发票勾选再添新成员! 一起来看看吧~

速览本文重点

增值税勾选又变了

车票抵扣增值税,一定要记住这6个提醒

全电发票勾选、认证、抵扣流程

全电发票税务数字账户下的不抵扣勾选流程

增值税综合服务平台下的不抵扣勾选流程

还有哪些发票可以抵扣进项税

01 增值税勾选又变了!

01 增值税勾选又变了!

最近,小编打开增值税发票综合服务平台,发现勾选认证又新增了一个选项:电子发票(铁路电子客票)。

也就是说,以后的火车票都可以进行抵扣勾选了。

与此同时,小百望在网上看到了网友发出的铁路客票的样式:

客票中直接显示了税额,以后再遇到火车票报销时,就不必计算抵扣增值税税额了,直接勾选抵扣即可!

其实自从全电发票施行以后,不只是铁路票,航空运输的电子客票行程单也可以进行勾选抵扣。

和铁路电子客票一样,航空运输的电子客票也是可以显示税额的,我们就可以直接进行勾选抵扣了。

不得不说,全电发票施行以后,专用发票的勾选功能是越来越人性化了,一定程度上减少了财务人员的工作量,也让增值税的进项税抵扣更加准确。

但是,小编提醒大家,并不是所有的车票都可以抵扣进项税哦!

02 车票抵扣增值税

一定要记住这9个提醒

提醒1

日期必须是2019年4月1日后取得的车票才可以抵扣,之前的车票不得抵扣增值税。

提醒2

境内产生的符合条件的旅客运输服务才可以抵扣,境外车票不得抵扣增值税。

提醒3

只有符合条件的本公司职工的车票才可以抵扣,非本公司员工产生的旅客运输服务不可抵扣。

提醒4

老外在中国境内发生的符合条件的车票可以抵扣增值税,但是境外的不可以抵扣。

提醒5

注明旅客身份信息的车票才可以抵扣,未注明旅客身份信息的不得抵扣。

提醒6

符合条件的车票抵扣方式是计算抵扣,而不是认证后抵扣,取得增值税专用发票的车票才需要认证抵扣。

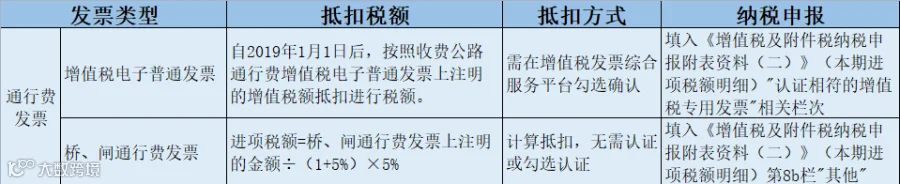

提醒7

航空运输电子客票行程单上只有票价+燃油附加费的金额可以抵扣,民航发展基金不作为计算进项税额的基数。

提醒8

员工与经营相关出差的车票可以抵扣,但是休假探亲以及外出旅游等集体福利性质的车票不得抵扣增值税。

提醒9

对于出租票、公交车票等普通发票不得计算抵扣。

03 全电发票勾选、认证、抵扣流程

步骤一

登录增值税发票综合服务平台进行查询,选择【发票抵扣勾选】,在发票来源中选择【全电发票】,输入发票相关信息,点击【查询】

步骤二

在下方【发票勾选】中,确认本次需要勾选的发票,选完成后,点击“提交”按钮并核对勾选信息,确认无误后数据提交成功。

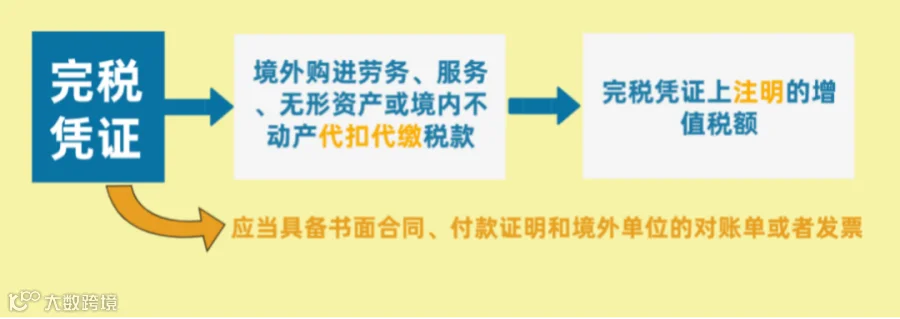

04 全电发票税务数字账户下的

不抵扣勾选流程

四川省纳税人自2022年10月28日起,应通过电子发票服务平台税务数字账户使用发票用途确认、风险提示、信息下载等功能,不再通过增值税发票综合服务平台使用上述功能。

其实四川省并非第一个使用税务数字账户进行发票勾选的省份,之前包括内蒙古、广东省、上海市都已经开展了试点。未来,其他地区也会陆续试点,大家都会慢慢接触到税务数字账户,在这个账户里做发票用途的确认操作。

那么使用新的平台后,纳税人该如何做不抵扣勾选发票呢?

1、 登录电子税务局

【我要办税】-【税务数字账户】-【税务数字账户】-【发票勾选确认】-【不抵扣勾选】;

2、将勾选状态设置为“未勾选”;

3、选择发票来源,通过税控设备开具的发票选择“增值税发票管理系统”;

4、选择需要查询的票种,不确定哪种票种时选择全选;

5、选择需要查询的发票状态,不确定哪种票种时选择全选;

6、选择需要查询的发票风险等级,不确定哪种票种时选择全部。发票风险等级为“疑点发票”的发票显示为黄色,纳税人在勾选该类发票时系统将进行相应的提示,请谨慎操作。风险等级为”异常凭证“的发票显示黄色,且不允许操作;

7、将勾选状态设置为“未勾选”,选择“发票来源”和“发票状态”等必录项查询条件,更多精确查询可以设置更多查询条件,点击【查询】,便可得到符合筛选条件的未勾选的发票信息的查询结果;

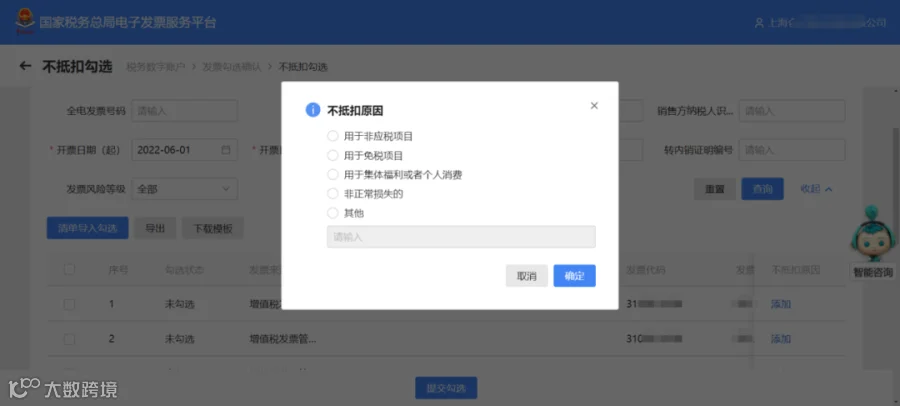

8、纳税人根据查询结果对选择的发票进行不抵扣勾选操作,确认本次要勾选的发票勾选后,点击【提交勾选】,弹出不抵扣原因窗口,选择“不抵扣原因”,点击【确定】;

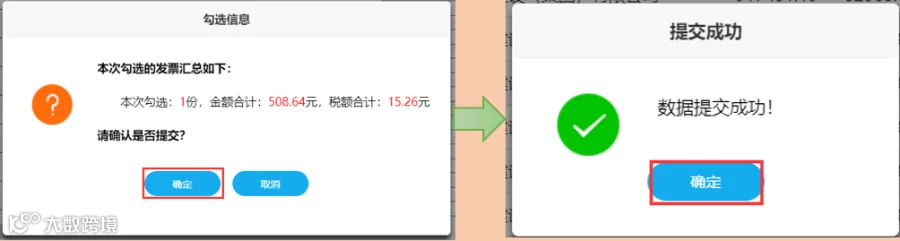

9、点击【继续提交】后勾选完成。

不抵扣发票撤销

1、将发票勾选状态设置为【已勾选】,选择【发票来源】和【发票状态】等必录项查询条件,更多精确查询可以设置更多查询条件,点击【查询】,便可得到符合筛选条件的已勾选的发票信息的查询结果。

其中发票风险等级为【疑点发票】的发票显示为黄色,纳税人在勾选该类发票时系统将进行相应的提示,请谨慎操作。风险等级为【异常凭证】的发票显示黄色,且不允许操作;

2、纳税人根据查询结果对选择的发票进行不抵扣撤销操作,确认本次要撤销勾选的发票后,再点击【提交】按钮,弹出的勾选提示信息窗口,点击继续提交后撤销勾选完成。

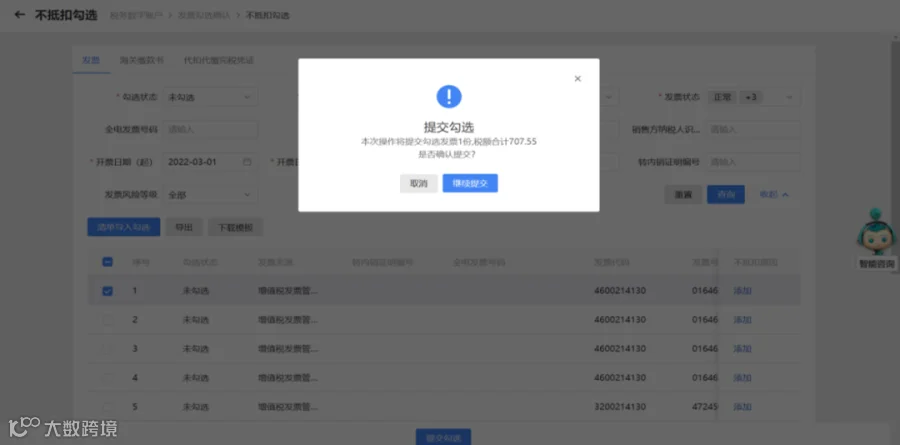

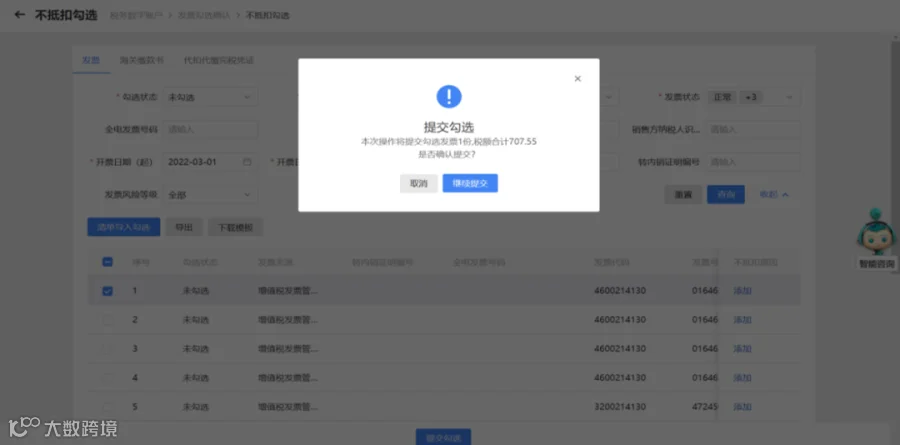

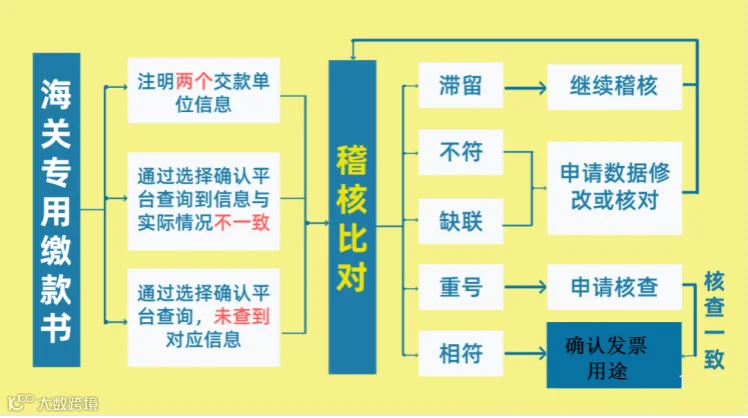

05 增值税综合服务平台下的

不抵扣勾选流程

步骤一

步骤二

步骤三

步骤四

06 还有哪些发票可抵扣进项税?

-

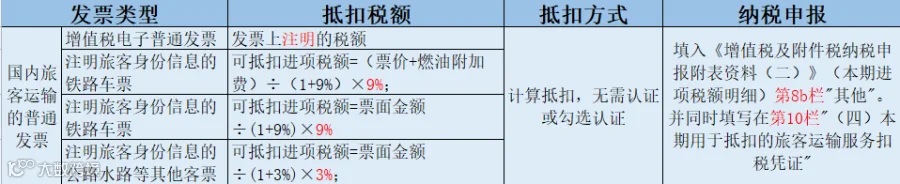

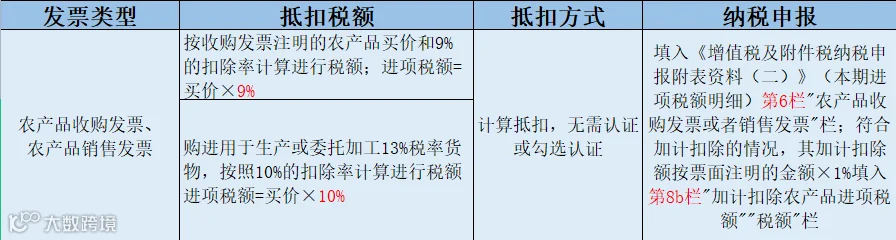

增值税电子普通发票:可抵扣进行税,为发票上注明的税额 -

注明旅客身份信息的航空运输电子客票行程单:可抵扣进项税额=(票价+燃油附加费)÷(1+9%)×9%;

-

注明旅客身份信息的铁路车票:可抵扣进项税额=票面金额÷(1+9%)×9%;

-

注明旅客身份信息的公路水路等其他客票:可抵扣进项税额=票面金额÷(1+3%)×3%;

-

报销人员:与本单位签订了劳动合同的员工或本单位作为用工单位接受的劳务派遣员工;为非雇员人员报销的不允许抵扣。 -

属于国内旅客运输服务,国际的(包括港澳台)不可以; -

用于生产经营所需,用于集体福利或个人消费的,不允许抵扣

如果您有任何全电发票升级的问题

可以扫描下方二维码咨询

感谢您的信任和支持!

由百望云整理,来源税务大讲堂、二哥税税念等,侵删

由百望云整理,来源税务大讲堂、二哥税税念等,侵删