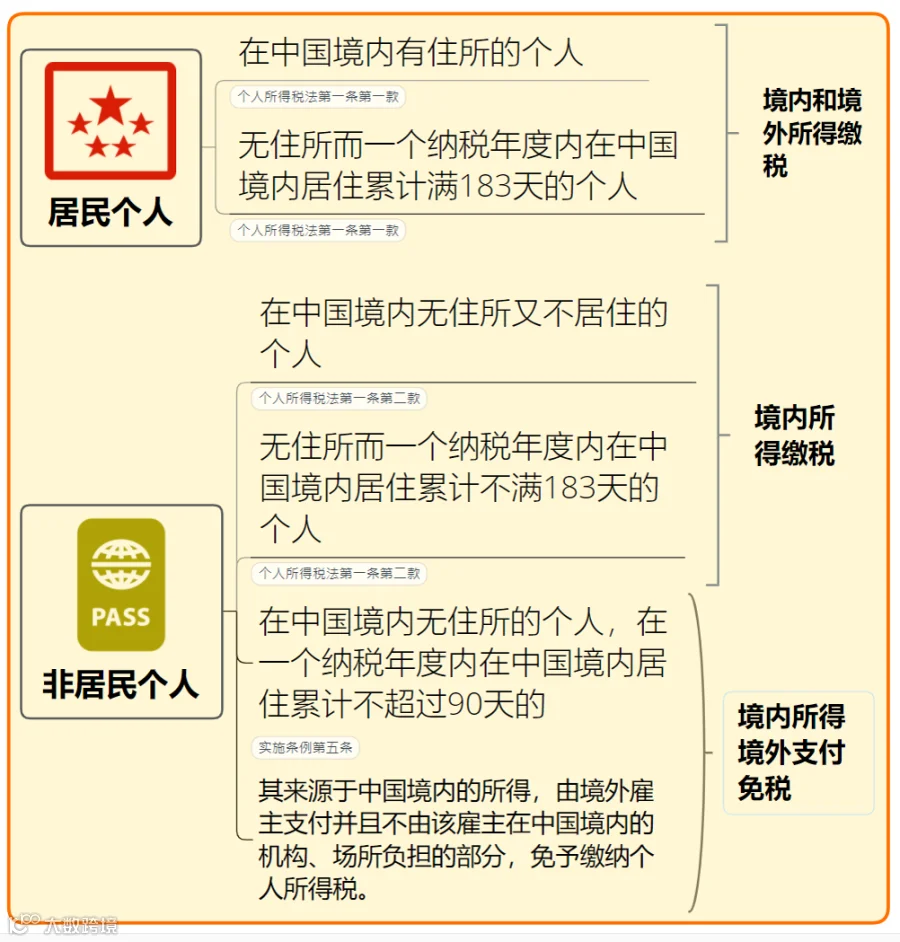

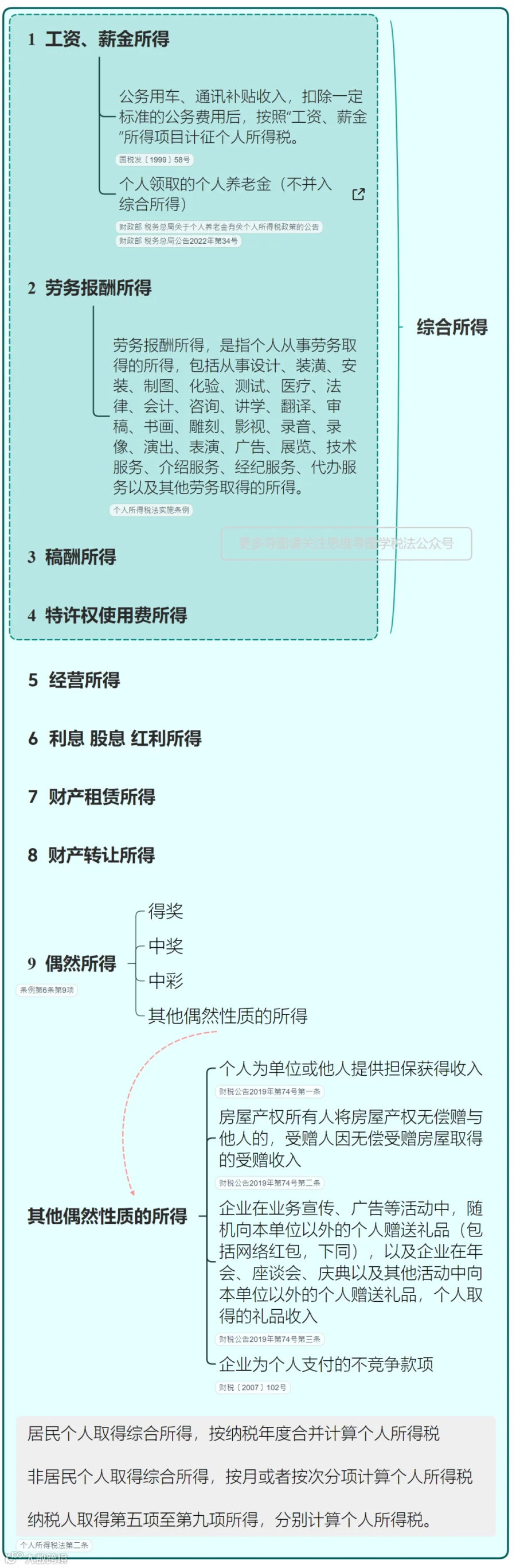

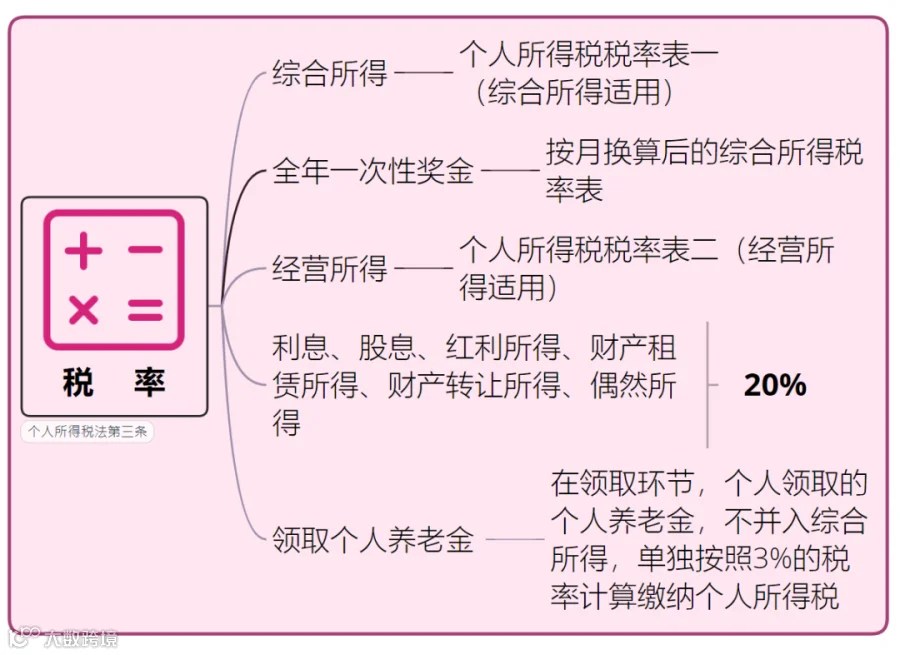

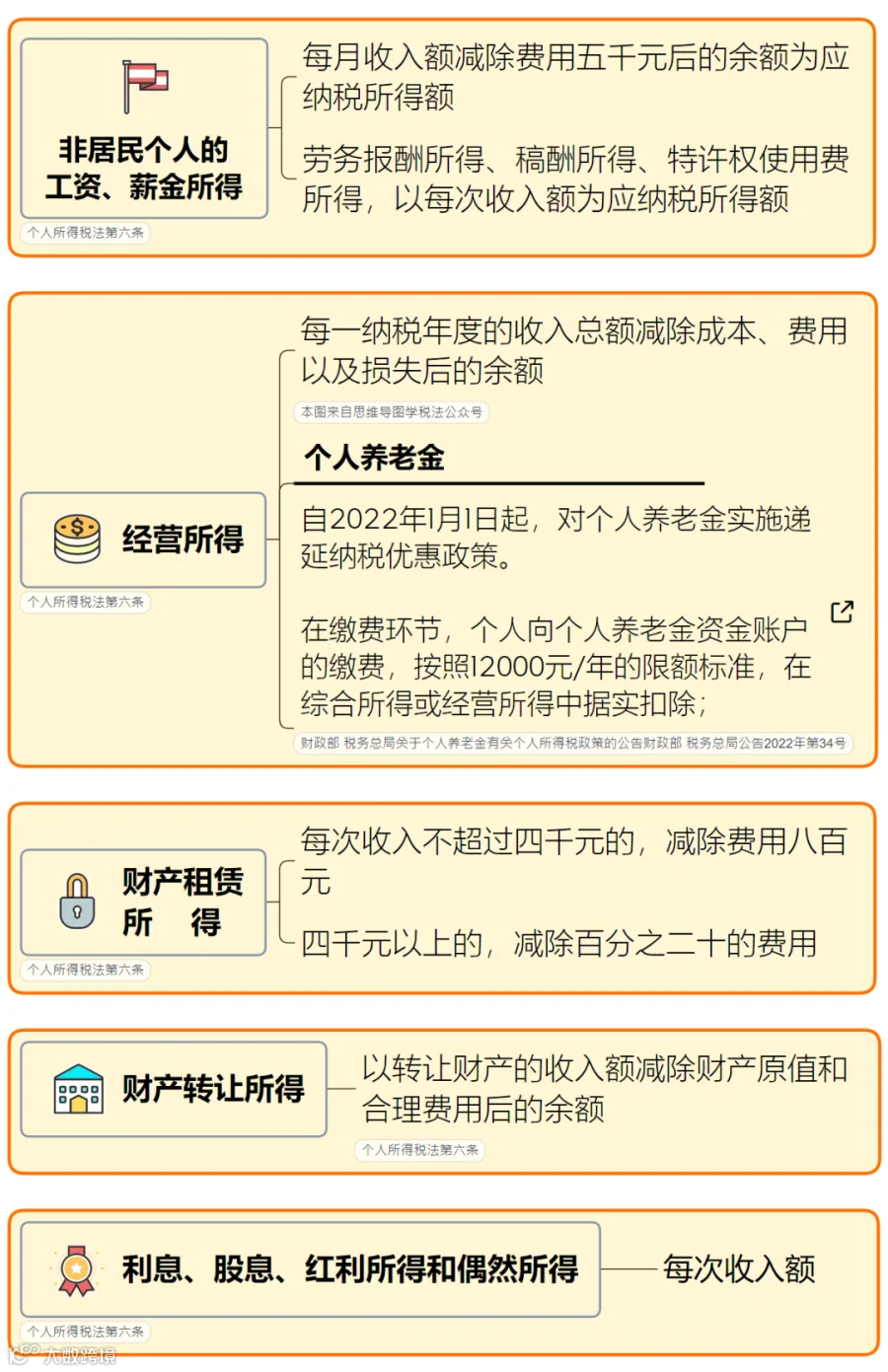

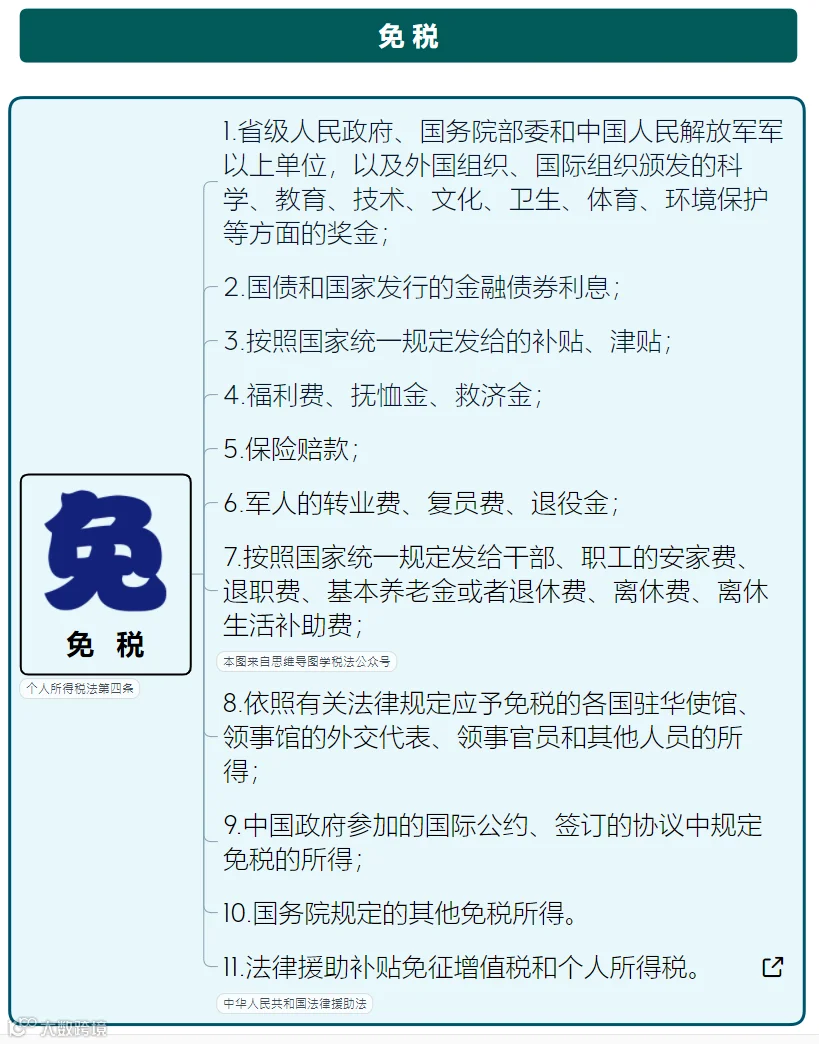

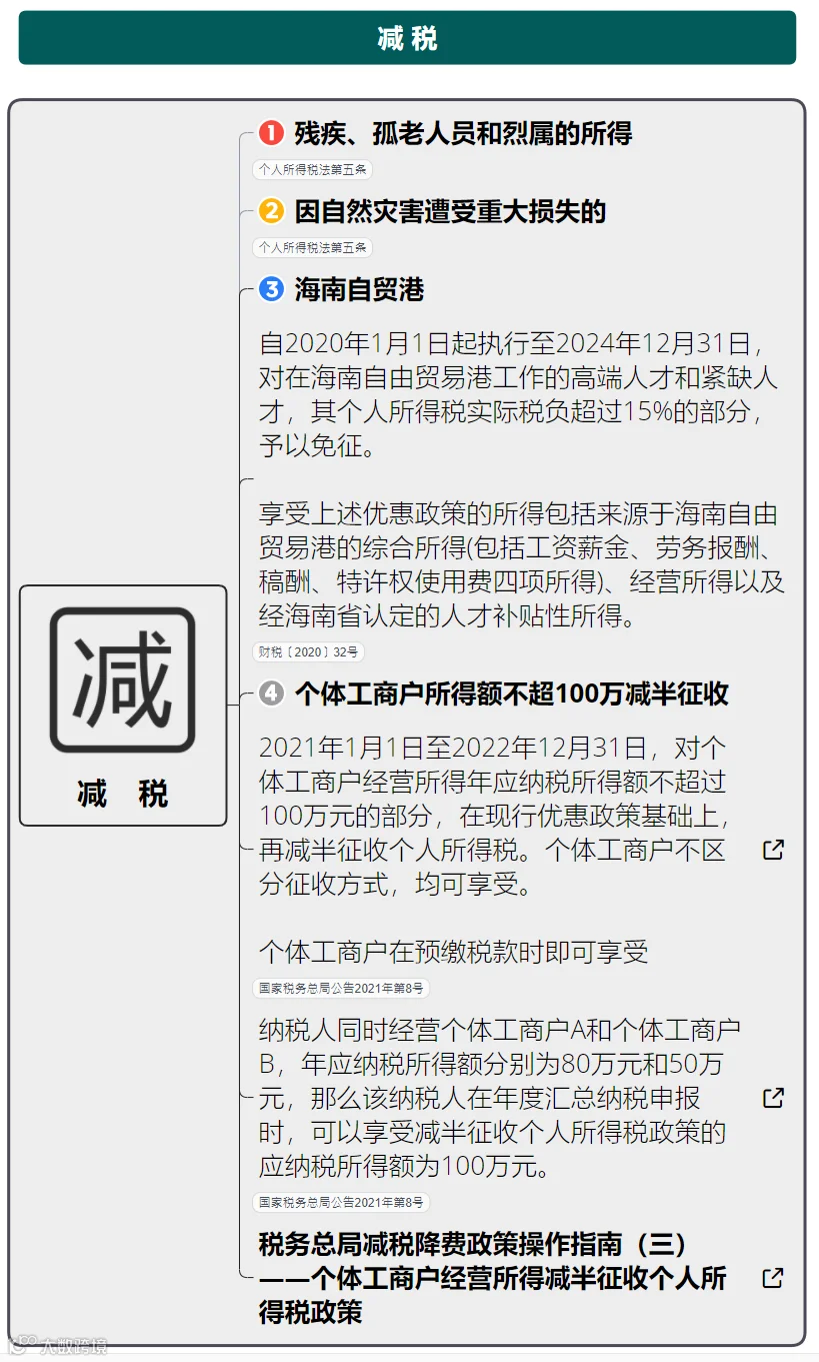

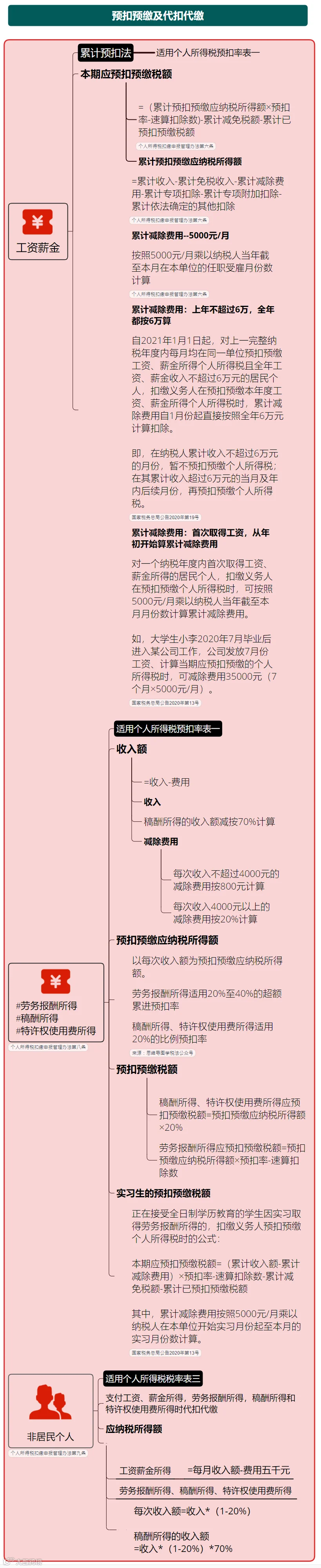

个税又有新变化!小编整理了最新最全个人所得税!内容包含:

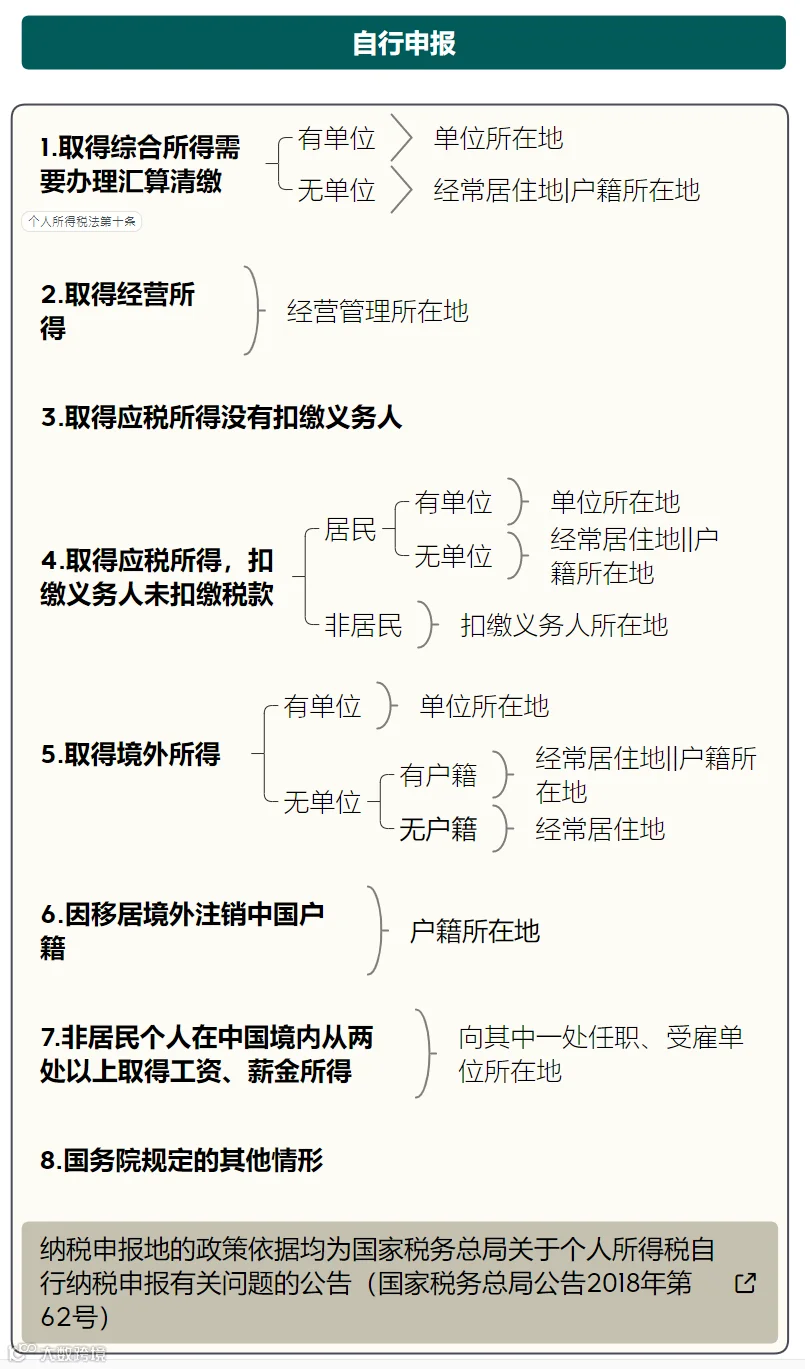

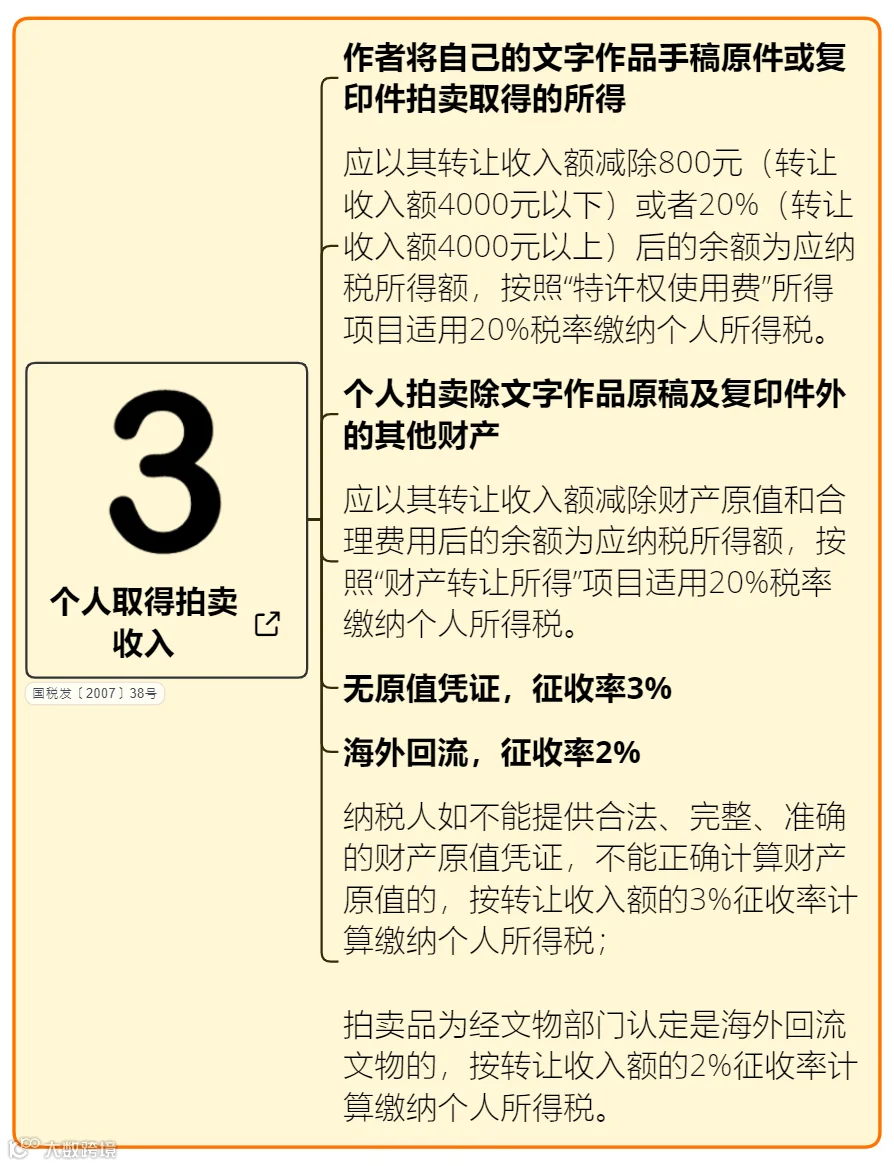

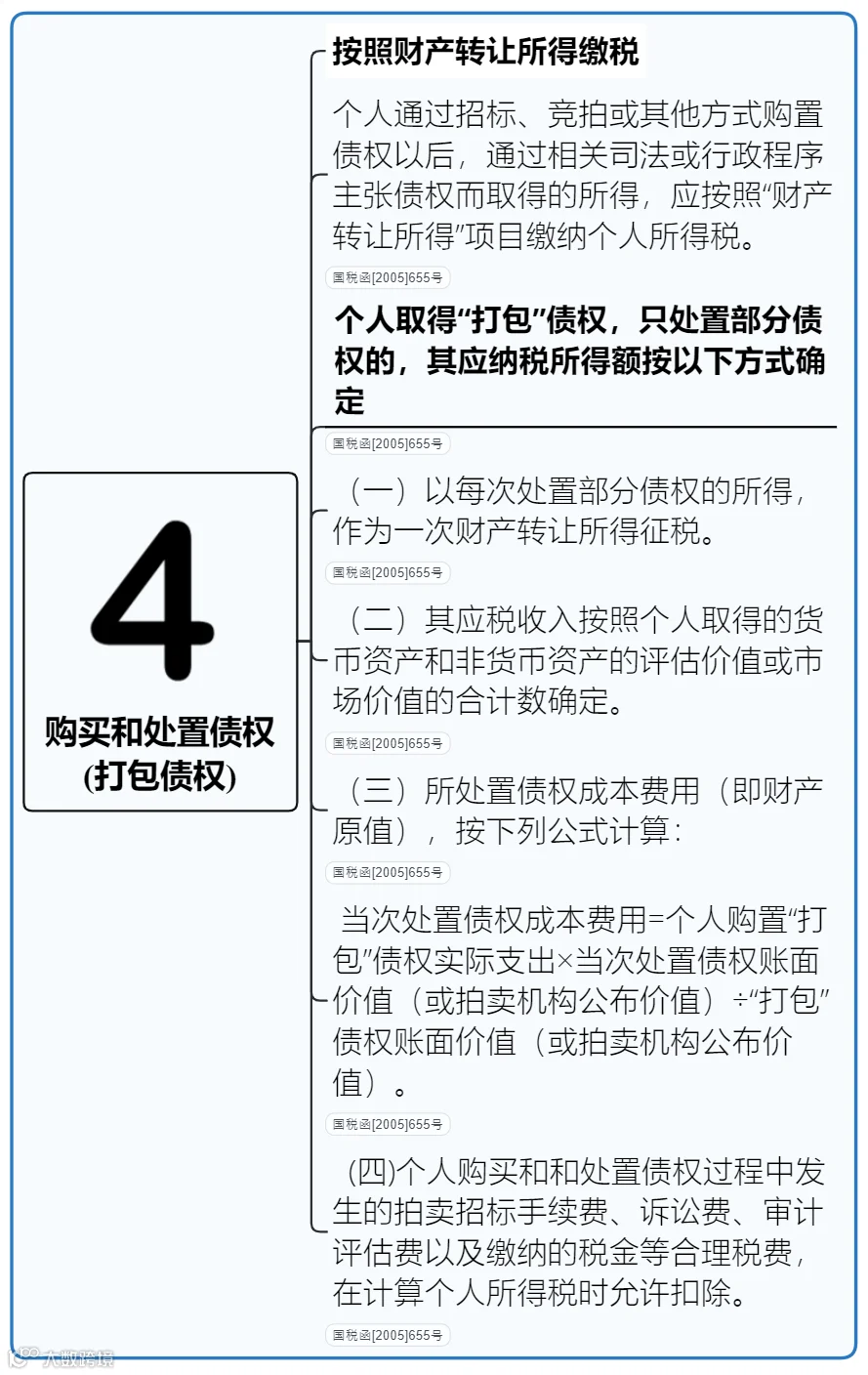

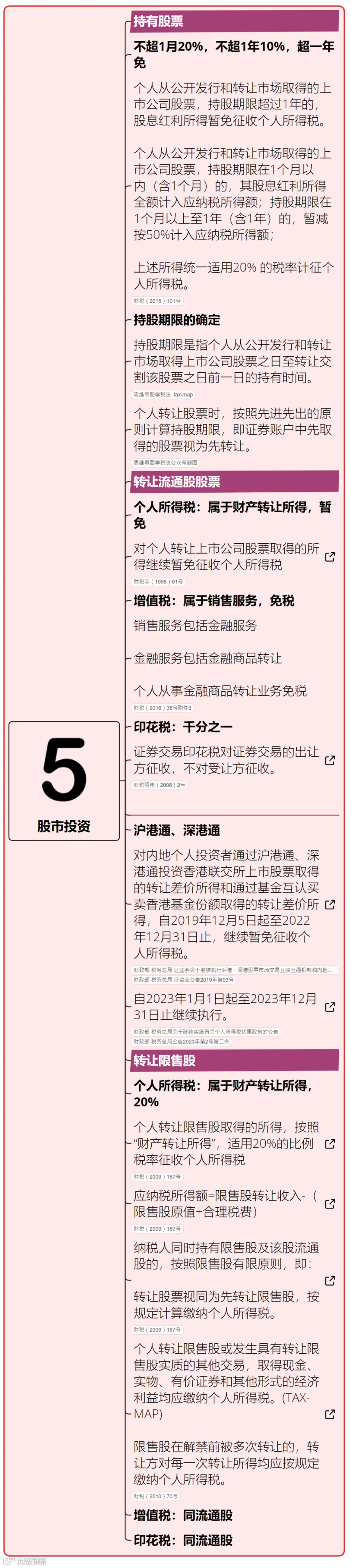

纳税人、应纳税所得范围、应纳税所得额、免税、减税、预扣预缴、自行申、汇算清缴、申报时间、专题:股票激励、专题:非货币性投资、专题:拍卖收入、专题:购买和处置债权、个人所得税税率表!

另外,一般纳税人出租房屋,税率是9%还是5%?公司和个人出租房屋分别要交哪些税,你都了解么?3月起,企业/个人出租房内容包含:

1、企业出租房屋按这个税率!

2、企业出租房屋要缴哪些税?

3、个人出租房屋要缴哪些税?

都是干货,建议大家点赞收藏,也可以划到自己的感兴趣的地方查看~

一般纳税人出租房屋,税率是9%还是5%?公司和个人出租房屋分别要交哪些税,你都清楚吗?……

企业出租房屋按这个税率!

12366纳税平台中有过这样一则留言:

问题:

“企业出租房屋取得的收入按“现代服务—租赁服务”,按5%征收率计算缴纳增值税,可不可以开5%税率的增值税发票?”

税局回答:

“一般纳税人提供不动产经营租赁业务,税率9%,出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。

单位出租不动产(不含个体工商户出租住房),按照5%的征收率计算应纳税额。”

通过税局的回答,给大家总结如下:

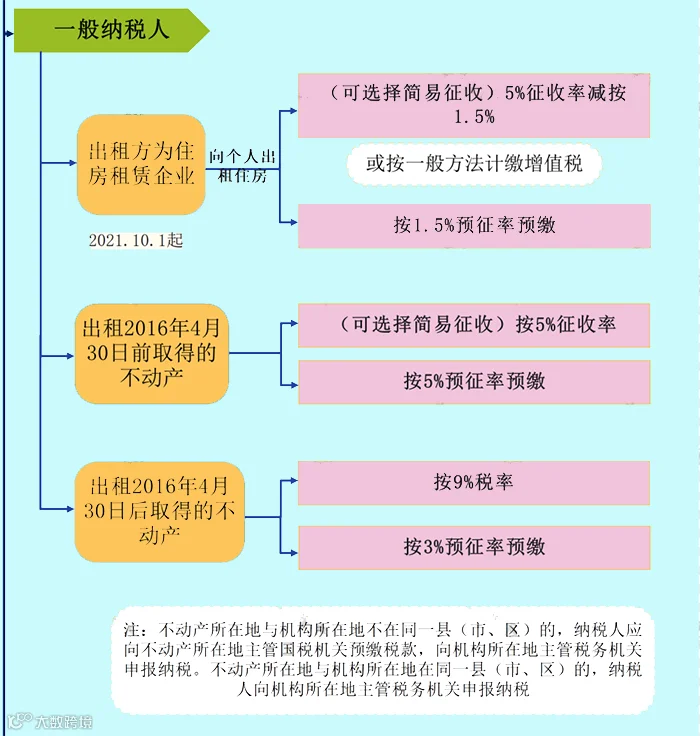

1、一般纳税人出租房屋只有在选择一般计税方法的情况下增值税才适用9%的税率。

2、一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。

3、一般纳税人将2016年4月30日之前租入的不动产对外转租的,可选择简易办法征税;将5月1日之后租入的不动产对外转租的,不能选择简易办法征税。

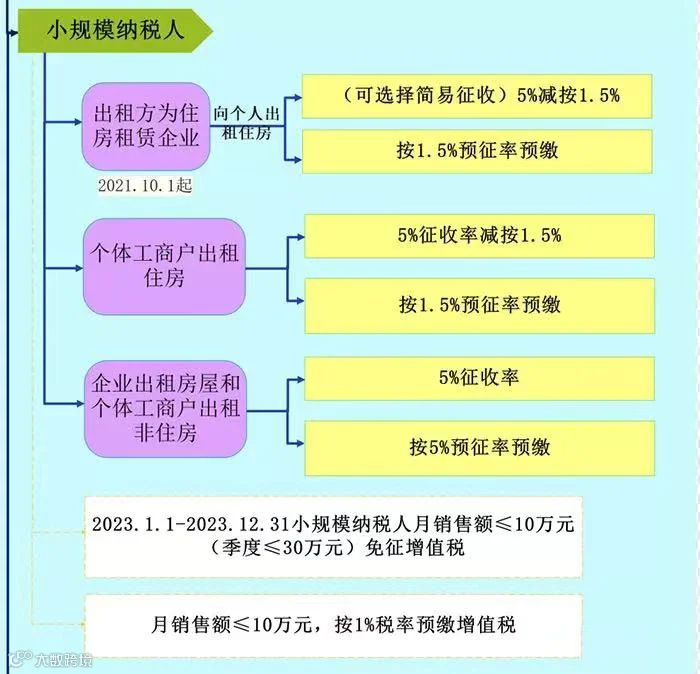

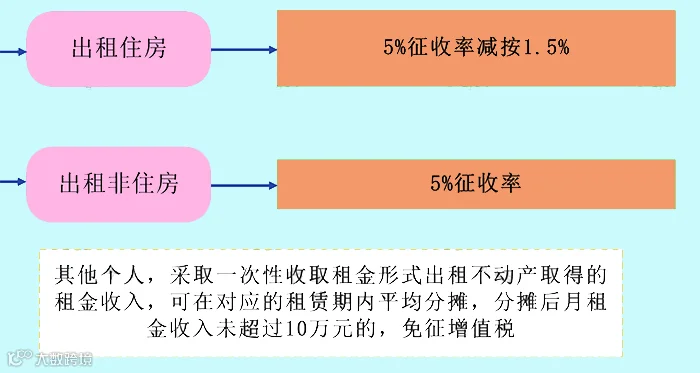

4、住房租赁企业中的增值税一般纳税人向个人出租住房取得的全部出租收入,可以选择适用简易计税方法,按照5%的征收率减按1.5%计算缴纳增值税。

一、增值税

1、一般规定

2、减免规定

(1)对经营公租房所取得的租金收入,免征增值税。公租房经营管理单位应单独核算公租房租金收入,未单独核算的,不得享受免征增值税优惠政策。

(2)军队空余房产租赁收入,免征增值税。

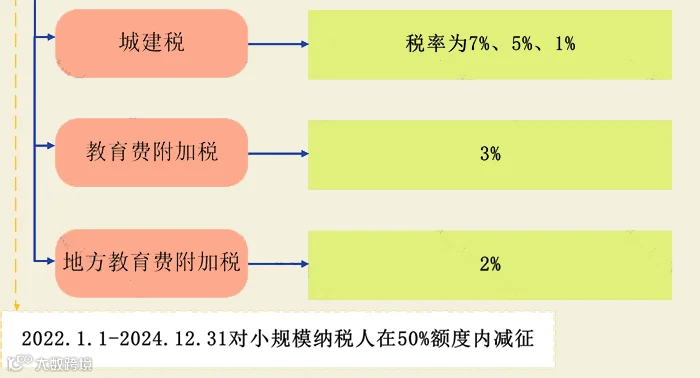

二、城建税及附加税

三、房产税

1、一般规定

企业出租房屋,以房产租金收入为房产税的计税依据,税率为12%。

无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税。

对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照房产原值缴纳房产税。

2、减免规定

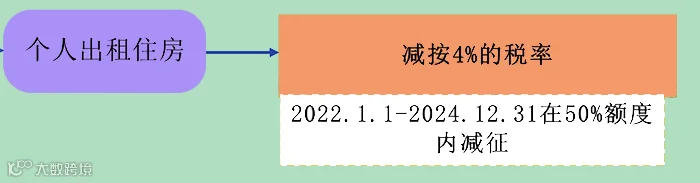

(1)对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税率征收房产税。

(2)对按政府规定价格出租的公有住房和廉租住房,包括企业和自收自支事业单位向职工出租的单位自有住房;房管部门向居民出租的公有住房;落实私房政策中带户发还产权并以政府规定租金标准向居民出租的私有住房等,暂免征收房产税。

(3)对公租房免征房产税优惠期限延长至2023年12月31日。

(4)2021年1月1日至2024年12月31日,增值税小规模纳税人可以在50%的税额幅度内减征房产税。

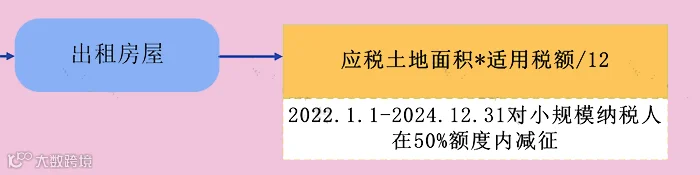

四、城镇土地使用税

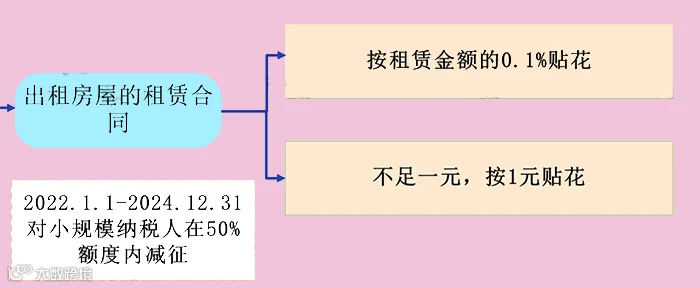

五、印花税

一、增值税

二、个人所得税

个人将承租房屋转租取得的租金收入,属于个人所得税应税所得,应按“财产租赁所得”项目计算缴纳个人所得税。对个人出租住房取得的所得减按10%的税率征收个人所得税。

在计算财产租赁所得时,纳税人可依次扣减财产租赁过程中缴纳的税费、向出租方支付的租金、由纳税人负担的租赁财产实际开支的修缮费用以及税法规定的费用扣除标准。根据个人所得税法规定,财产租赁所得费用扣除标准为,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用。

三、房产税

此外,教育费附加、地方教育附加方面,根据《财政部国家税务总局关于扩大有关政府性基金免征范围的通知》(财税〔2016〕12号)规定,如果月租金不超过10万元,予以免征。

【案例解析】

2023年2月底,小B将一套位于济南市的住房出租给小A,租期半年(2023年3月1日~2023年8月31日),合同约定采取租金一次性付清的方式,共计收取租金9000元。因房屋门窗损坏,3月,小B支付了300元修缮费用,支付凭证齐全。

那么,对于该笔租金收入,小B应如何缴纳税款?

(已知山东省按照50%幅度减征房产税、附加税费等。)

1、增值税

小B收取半年租金共计9000元,分摊后的月租金收入为1500元,未超过10万元,可免缴增值税,进而免缴附加税费。

2、免缴印花税及城镇土地使用税。

3、房产税

因免缴增值税,在确定房产税计税依据时,租金收入不扣减增值税税额,即每月应缴纳房产税:9000÷6×4%×50%=30(元)。

4、个人所得税

由于一次性收取房租,A先生应于收取房租的次月一次性申报缴纳个人所得税:(9000-180-300)×(1-20%)×10%=681.6(元)。

如果您有任何数电发票升级的问题

可以扫描下方二维码咨询

感谢您的信任和支持!

来源:思维导图学税法。内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。