内容速览

01企税3项新变化 02企业所得税最全税率表 03企业所得税应税收入确认时间 04最新64类企业所得税税前扣除项目汇总表

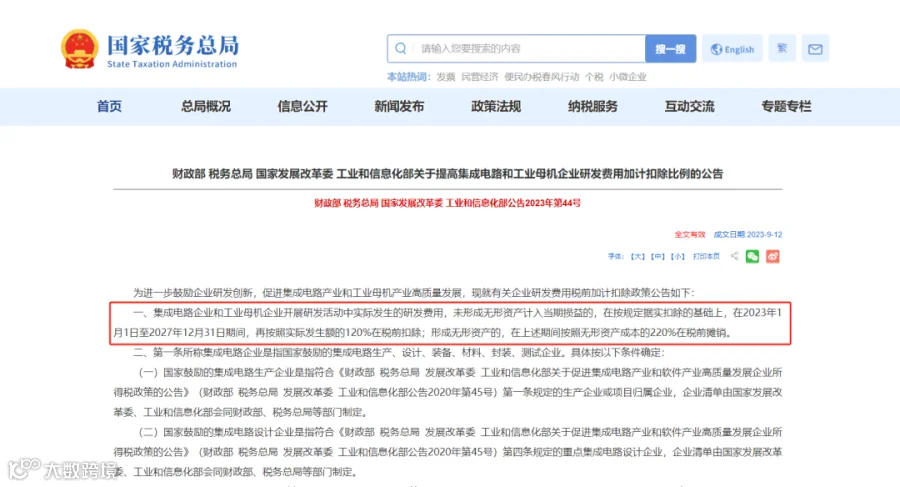

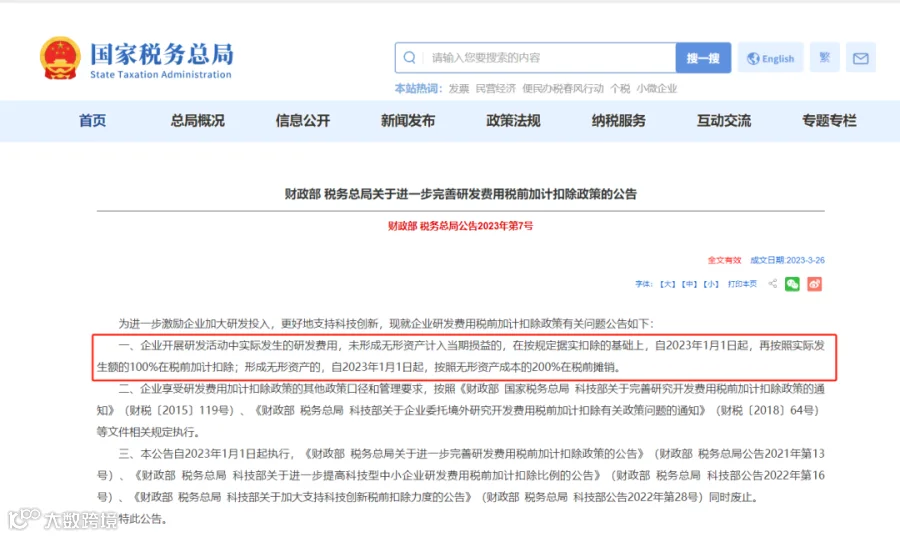

集成电路和工业母机的研发费用加计扣除比例100%→120%

从政策看,给大家分析一下,哪些企业需要符合什么标准才能享受企业所得税小型微利企业税收优惠。

企业所得税的小型微利企业主要是指企业所得税小微企业需满足以下条件:

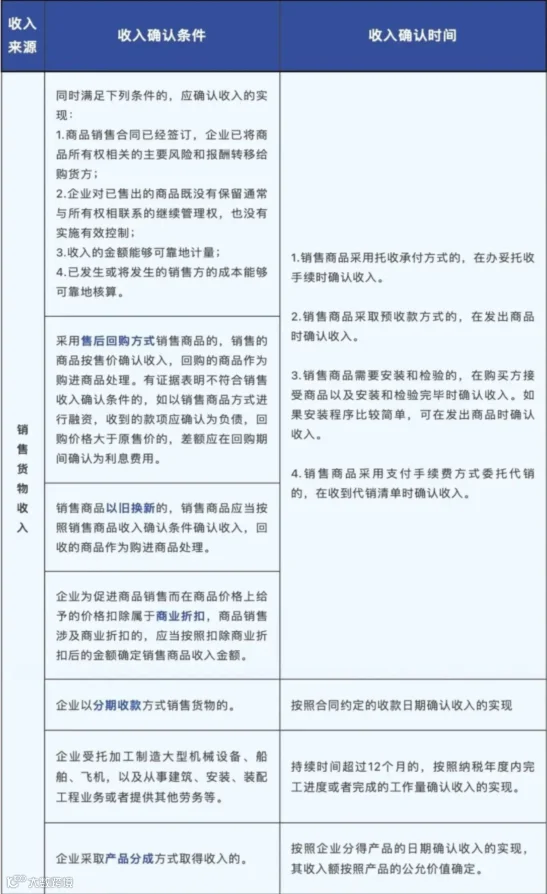

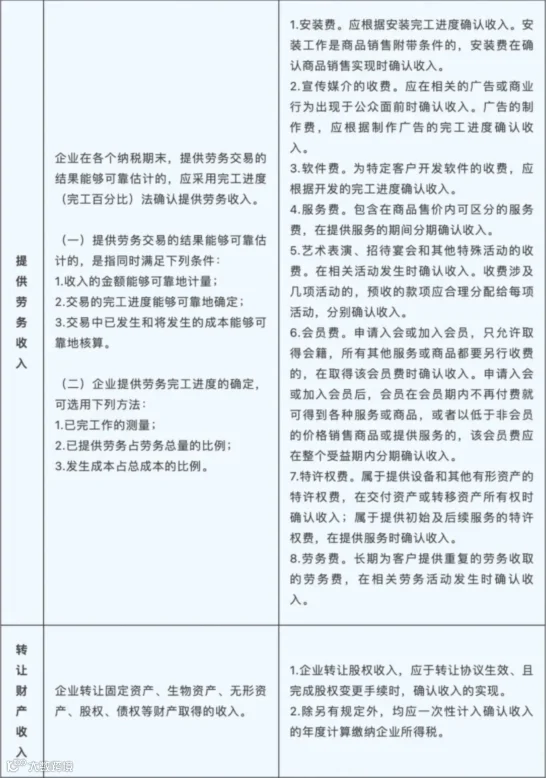

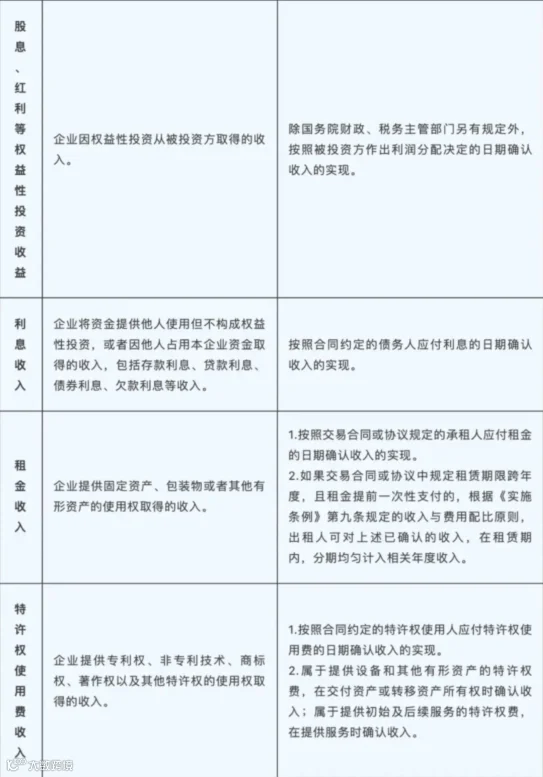

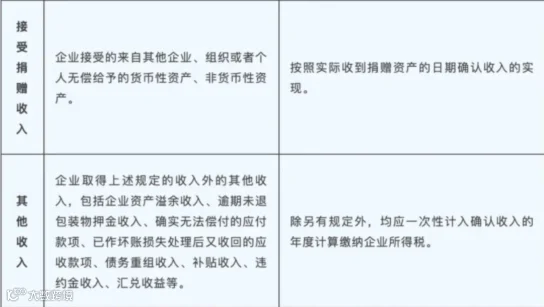

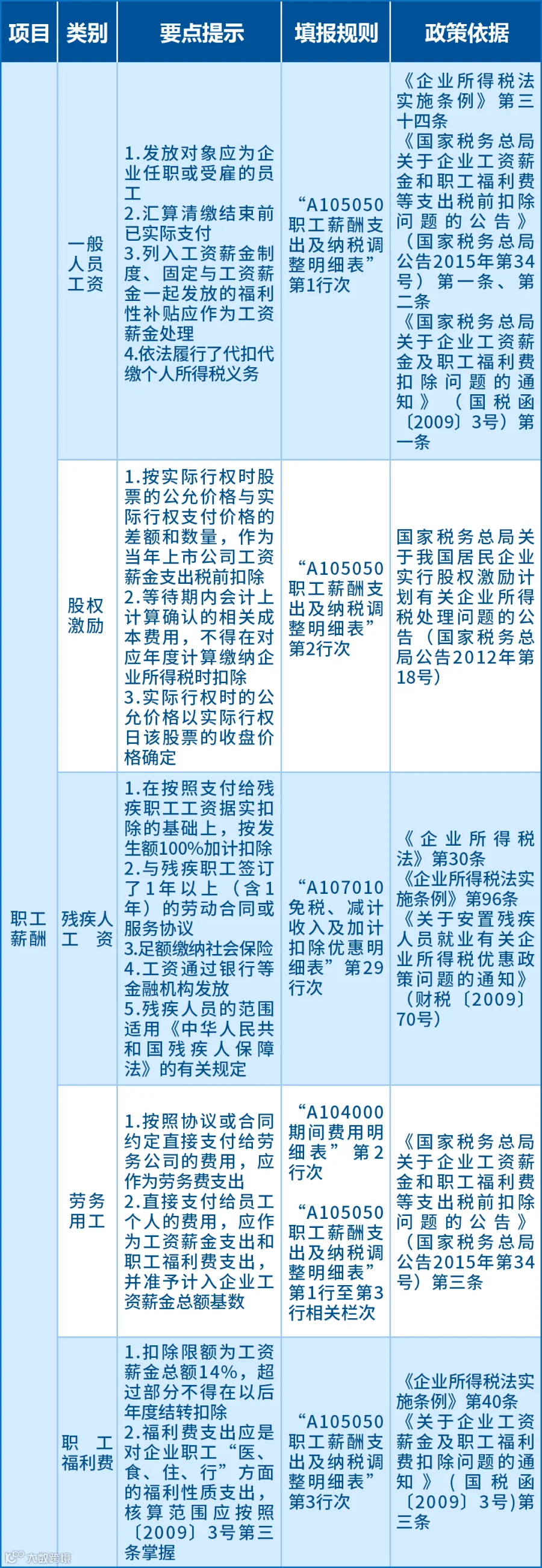

04 最新64类企业所得税税前扣除项目汇总表

如果您有任何全电发票升级的问题

可以扫描下方二维码咨询

感谢您的信任和支持!