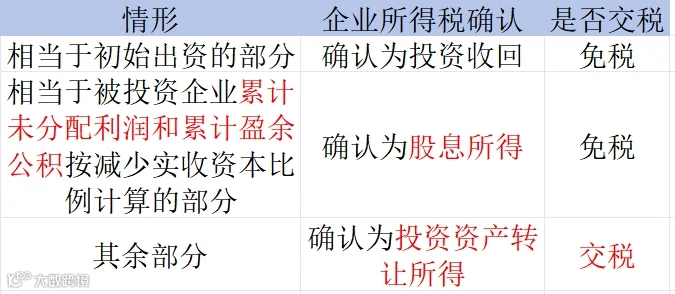

01 解决办法一:减资或撤资

需要区分个人股东减资和法人股东减资。

案例解析:

小梅和小松是梅松公司的股东,注册资本和实收资本均是100万元,各占比50%,截止目前公司未分配利润1000万元,现在小梅要减资50万元,有正当理由。如何账务处理?减资是否涉及个税?

账务处理:

借:实收资本-小梅 50万元

贷:银行存款 50万元

提醒:由于小梅的撤资所得并没有超过王总初始投资成本,因此小梅减资不涉及个税。

1、能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响,导致低价转让股权。

2、继承或将股权转让给其能提供具有法律效力身份。

3、相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理。

4、股权转让双方能够提供有效证据证明其合理性的其他合理情形。

主管税务机关应依次按照下列方法核定股权转让收入:

(一)净资产核定法

股权转让收入按照每股净资产或股权对应的净资产份额核定。

被投资企业的土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产占企业总资产比例超过20%的,主管税务机关可参照纳税人提供的具有法定资质的中介机构出具的资产评估报告核定股权转让收入。

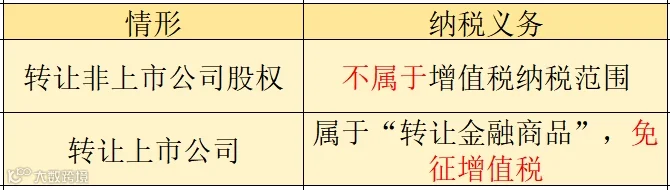

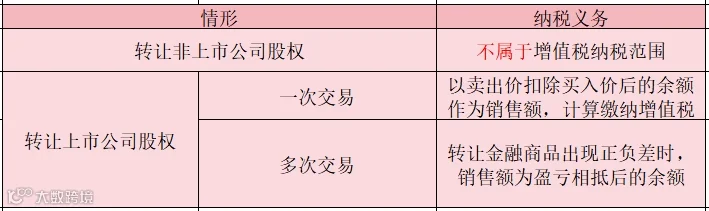

(一)增值税

情况一:

A公司属于一人有限公司,近期准备注销清算,但账面上存在未分配利润1000万元,请问注销时需要缴纳个人所得税吗?

答:需要缴纳。并且公司在注销清算时,账面上若是有盈余公积等,也要按照自然人股东的股份份额来计算分红的个税,A公司的股东要按照股息红利所得缴纳20%的个税200万元。

情况二:

B企业属于合伙企业(或者个人独资企业),近期准备注销清算,账面上未分配利润1000万元,请问注销时合伙人需要缴纳个人所得税吗?

答:合伙企业和个人独资企业的未分配利润是税后经营所得,在进行股利分配或者公司注销时都无需再交纳税款了。

如果您有任何全电发票升级的问题

可以扫描下方二维码咨询

感谢您的信任和支持!