时下,开具数电票已经成为财务小伙伴的必备技能,但是一些财务同学并不理解数电票的很多功能,对数电票开具过程中出现的问题,也没有很好的解决方法。

例如觉得数电票开票扫码太频繁,打印了数电票却不显示监制章,收到不合规的数电票不知道怎么办……

根据财务同学们的困惑,百小望整理了一些最新的处理方法,今天一次性给大家讲清楚,各位财务小伙伴们要注意转发、收藏本文哦。

02开票人和复核人不能为同一人?税务局:暂未规定!

01 数电票开票扫脸太频繁?

这样设置才省事

数电票开票试点已经覆盖全国大部分区域了,但是很多小伙伴还是被数电票频繁扫脸的需求所困扰,其实数电票开票扫脸是可以自己设置时间的,具体如何做,快来看下方的视频吧:

如果您是百望云SaaS的用户,那么应用数电票就比较轻松了。登录百望云app或百望云微信小程序,就可以快捷开票、归集、查验;百望云还围绕发票管理开发了很多的智能应用,能够帮助税务小伙伴们快速进行数电票的入账、归档等工作。您可以观看以下视频进行了解:

更多关于数电票的问题,财务同学们可以自行在“百望云”视频号中查询。

02 开票人和复核人不能为同一人?

税务局:暂未规定!

目前,全国大部分城市已基本实现数电票的开票试点,关于数电票的开票人和复核人能否是同一人的问题,各省发布的公告中是这么规定的:

数电票的基本内容主要包括:发票号码、开票日期、购买方信息、销售方信息、项目名称、单位、数量、单价、金额、税率/征收率、税额、合计、价税合计(大写、小写)、备注、开票人等。暂未提及复核人。

之前纸质票时代,广东省税务局也曾对这一问题进行过明确答复:

标题:关于增值税专用发票的收款人、复核人、开票人能否同一个人或者其中两个人是同一个人的规定。

问:我公司从事有色金属贸易业务,最近收到上游客户开具的增值税专用发票的开具人与复核人为同一个人的人名,收款人为***部,请问这样的发票合法合规吗?

答:广东省佛山市12366纳税服务中心答复:尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言咨询已收悉,现答复如下:发票分开票人、复核人、收款人是为了确保发票的填写内容正确,且分清相关责任,收款人、开票人和复核人是否能为同一人在税法方面暂无相关的税法文件规定,但同时,发票的填开应遵循财务会计制度的规定,原则上复核人和开票人不应为同一人。开票人、复核人、收款人需填写真实有效的姓名。以上答复仅供参考,一切以现行税法及税收政策的具体规定为准。

收款人、复核人和开票人是否可以为同一个人,税法上暂无规定。但同时,发票的填开应遵循财务会计制度的规定,原则上开票人和复核人不应为同一人。开票人、复核人、收款人需填写真实有效的姓名。

2、从内控管理角度,开票人和收款人可以是同一个人,不能和复核人是同一个人。

有财务同学咨询过百小望:公司取得的数电票没有发票监制章能用吗?

关于这个问题,各省发布的公告中明确规定:本行政区的数电票由本行政区税务局监制。

出现这个问题的怎么办呢?是不是说明这张发票是不合规的发票?

则打印出来的数电票打印件就不显示发票监制章,如果勾选:打印注释内容,则打印件就可以显示发票监制章,如下图:

如果大家遇到了数电票没有监制章的问题,可以用这个方法尝试一下。

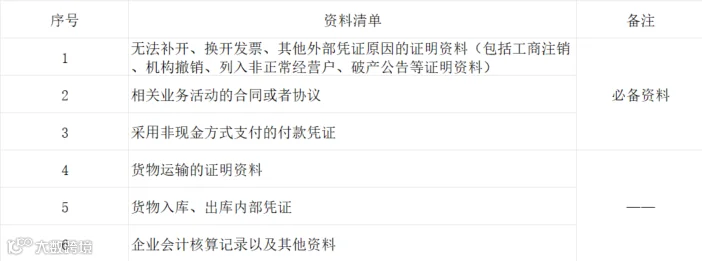

企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票以及取得不符合国家法律、法规等相关规定的其他外部凭证,不得作为税前扣除凭证,应及时要求对方补开。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。

企业在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,相应支出可以或追补至该支出发生年度税前扣除(追补年限不得超过五年)。

在汇算清缴期结束后,税务机关发现且告知企业的,应自被告知之日起60日内补开、换开或提供可以证实其支出真实性的相关资料。

根据财政部会计司公布了电子凭证会计数据标准的通知,其中,明确了数电票报销归档的保存方式:

第一,接收方可以根据《通知》第三条、第五条的规定,仅使用数电票含有数字签名的XML文件进行报销入账归档,可不再另以纸质形式保存。

第二,接收方如果需要以数电票的PDF、OFD格式文件的纸质打印件作为报销入账归档依据的,应当根据《通知》第四条的规定,同时保存数电票含有数字签名的XML格式电子文件。

因此,数电票接收以后,无论打不打印,都要保存数电票含有数字签名的XML格式电子文件!

数字化电子发票自带一种可以查重的小标记,我们在下载数字化电子发票的时候,发票右边会显示一个下载次数,起到了一定的提示辅助作用。一般来说,如果报销时发现下载次数是大于1的,就可以重点关注一下这张发票是否存在重复入账的问题。

2017年1月1日之后开具的发票,且不属于以下情形的,可以使用【发票入账标识】功能进行标识:

“发票勾选入账”功能与正常的财务入账无关,并不是一定要使用的功能。即使未进行“入账确认”标识,也不影响公司报销入账,更不会影响企业所得税的税前扣除。

5、我公司收到一张数字化电子发票迟迟没有入账,想在入账前确认发票是否已被红冲,请问如何查询?

电子发票服务平台为试点纳税人提供发票入账标识服务,试点纳税人使用该功能时,系统将同步为发票赋予入账状态字样,供财务人员及时查验。如果发票被红冲了,受票方就无法勾选入账,系统也会显示发票的状态。

如果已经先进行过勾选入账,之后发票被销售方红冲了,系统也会将勾选入账的信息置灰,并显示发票状态已被红冲。而且对于数字化电子发票,购买方如果已经做了入账确认,那么销售方想要开红字,需要在提交申请后经过购买方的确认才能开具,这就有效防止了恶意红冲的出现。

6、我公司是非试点纳税人,收到一张数电票,自行打印后纸质打印件上没有加盖销售方的发票专用章,是否可以作为税收凭证?

可以。数电票其法律效力、基本用途等与纸质发票一致。纳税人以电子发票的纸质打印件作为税收凭证的,无需要求销售方在纸质打印件上加盖发票专用章,但必须同时保存打印该纸质件的数电票电子文件。

如果您有任何全电发票升级的问题

可以扫描下方二维码咨询

感谢您的信任和支持!