速览本文重点

1、小规模纳税人 减免税三大变化!

2、我是小规模纳税人,2023年新政下,这6种发票是否能开具?

3、小规模纳税人在新政前,已经开票了,如何处理?

4、2023小规模减免政策官方口径即问即答!

1、小规模开具专票的,不能享受10万元以下免税的政策,如果开专票会占用10万的额度;

2、享受优惠政策的,普票按照1%的税率去开。不含税价=含税价÷(1+1%)。

3、如果被客户要求必须开具3%的进项发票,可以选择放弃优惠政策,按照3%开专票。

4、小规模纳税人自行选择按月度或者季度申报纳税,假如1-3月销售额分别为5万、8万、18万,如果是选择按月度申报,那么1月、2月可享受免税政策;如果选择按季度申报,那么销售额超过30万,不能享受免税政策。

5、增值税加计抵减政策只有一般纳税人适用。

1.我是小规模,2023年新政下,免税发票能否开具?

答复:一般情况下今年不再允许开具税率栏为“免税”字样的发票了,但是对于去年4-12月份的业务,若是去年做了未开票收入了,今年补开发票的时候允许开具免税发票。再就是你公司本身经营的就是免税货物或服务(比如自产自销农产品、批发零售图书等),这种情况下允许开具免税发票。

2.我是小规模,2023年新政下,5%的发票能否开具?

答复:今年的两个1号税务公告规定的税收政策,并未说不得开具5%的发票,对于一些特殊行业的特殊业务,比如销售不动产,不动产租赁等,以及小规模纳税人在提供劳务派遣服务、安全保护服务时选择差额纳税的,仍是适用5%的征收率,照样开具5%的发票。

3.我是小规模,2023年新政下,3%的专票能否开具?

答复:允许的。小规模纳税人适用3%征收率的应税销售收入,应按照1%征收率开具增值税普通发票或者增值税专用发票。纳税人可就该笔销售收入选择放弃减税并开具3%征收率的增值税专用发票。

4.我是小规模,2023年新政下,1%的专票能否开具?

答复:允许的。小规模纳税人适用3%征收率的应税销售收入,应按照1%征收率开具增值税普通发票或者增值税专用发票。

5.我是小规模,2023年新政下,1%的普票能否开具?

答复:允许的。小规模纳税人适用3%征收率的应税销售收入,应按照1%征收率开具增值税普通发票或者增值税专用发票。

6.我是小规模,2023年新政下,3%的普票能否开具?

答复:对于今年发生的适用3%征收率的应税销售收入,不允许开具3%的普票了。应按照1%征收率开具增值税普通发票或者增值税专用发票。若是之前年度适用3%征收率时期发生的业务,补开发票的时候才允许开具3%的普票。

十三、2022年12月31日小规模纳税人适用3%征收率的应税销售收入免征增值税政策到期后,在1号公告出台前部分纳税人已按照3%征收率缴纳了增值税,能够退还相应的税款么?

答:按照1号公告第四条规定应予减免的增值税,在1号公告下发前已征收的,可抵减纳税人以后纳税期应缴纳税款或予以退还。但是,纳税人如果已经向购买方开具了增值税专用发票,应先将增值税专用发票追回。

这一条解读主要针对一些新政发布前到税局代开发票并已经完税的纳税人,也就是说,已经按照3%缴税的,多缴的金额可以抵减以后税款或退回,而开具了专票的,为了保证增值税链条的完整,所以必须要追回。

那如果是小规模纳税人自己开具,而非代开的情况,如何处理呢?

新政前开具3%专用发票(纳税义务为2023年)

根据目前政策来看,小规模纳税人开具增值税专用发票可以选择1%或者3%征收率,所以对于新政前开具3%增值税专用发票的,有以下两种选择:

选择一:追回发票,作废或冲红,然后开1%专票,按照1%纳税。

选择二:不追回发票,按照3%纳税;

依据:国家税务总局公告2023年第1号第五条,小规模纳税人取得应税销售收入,适用1号公告第二条规定的减按1%征收率征收增值税政策的,应按照1%征收率开具增值税发票。纳税人可就该笔销售收入选择放弃减税并开具增值税专用发票。

新政前开具3%普通发票(纳税义务为2023年)

关于已经开具了3%征收率普通发票的,可以参考2022年4月份免税政策衔接期的处理办法:

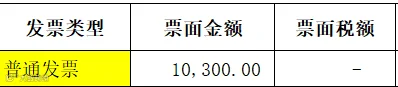

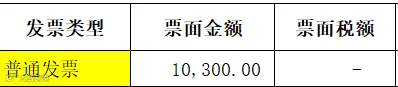

若开具3%的增值税普通发票,可在申报时直接将该3%征收率的发票的销售额填报在免税栏次。

就目前来看,由于政策调整,纳税人并不一定享受免税优惠,因此,我们以季度销售额30万(月销售额10万)为分水岭,即:

预计季度销售额不超过30万

不追回,申报时直接填报免税栏次

预计季度销售额超过30万

选择一:追回,作废或红冲,重新按1%开具

选择二:企业确实无法收回发票(纸质发票需收回联次后才可以作废)无法作废,这个以前有个实操口径,就是直接申报表按1%申报解决这个问题。

新政前开具免税普票(纳税义务为2023年)

新政前开具0%普通发票

注:由于目前相关的政策还未明确,上述处理方式仅为小编综合之前政策的一些理解总结,如有错误可以留言纠正。实际纳税申报以税局要求为准,特此说明。

最后总结,专票3%收不回按3%报税,收回来可以重开按1%纳税,普通发票3%和免税发票最好是收回重开(政策公布前也就几天实际,追回可能性也比较大),确实收不回(纸质发票需要收回全联次作废),3%是否能按1%报税需要看当地税务的解答,文章按1%申报的口径操作仅为参考,免税发票就算收不回也应该按1%申报。

2023年01月13日 来源:国家税务总局货物和劳务税司

1.我公司是按月申报的增值税小规模纳税人,2023年1月份预计销售货物取得收入20万元,请问能够享受什么减免税政策,又该如何开具增值税发票呢?

答:《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(2023年第1号)第二条规定,自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(2023年第1号)第五条规定,小规模纳税人取得应税销售收入,适用减按1%征收率征收增值税政策的,应按照1%征收率开具增值税发票。

因此,您1月份销售货物取得的收入20万元,可以适用减按1%征收率征收增值税的政策,并按照1%征收率开具增值税专用发票或增值税普通发票。

2.我公司是按月申报的增值税小规模纳税人,2023年1月3日,自行开具了4张免税发票已交给客户,请问如果我公司要享受减按1%征收增值税政策,是否必须追回上述免税发票?

答:《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(2023年第1号)第二条规定,自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。

如果您符合上述规定,可以享受减按1%征收率征收增值税政策,在上述政策文件发布前已开具的免税发票无需追回,在申报纳税时减按1%征收率计算缴纳增值税即可。需要注意的是,《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(2023年第1号)第五条规定,小规模纳税人取得应税销售收入,适用减按1%征收率征收增值税政策的,应按照1%征收率开具增值税发票。因此,在上述政策文件发布后,纳税人适用减按1%征收率征收增值税政策的,应按照1%征收率开具增值税发票。

3.我是一位市民,2023年1月3日在办税服务厅代开2000元的发票,由于超过按次纳税500元的起征点,按照3%征收率缴纳了税款,代开了3%征收率的增值税普通发票,发票已交给客户。请问我是否能享受减按1%征收增值税政策,是否必须追回发票?

答:《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(2023年第1号)第二条规定,自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。第四条规定,按照本公告规定,应予减免的增值税,在本公告下发前已征收的,可抵减纳税人以后纳税期应缴纳税款或予以退还。

因此,您可以按上述规定享受减按1%征收率征收增值税政策,多缴纳的税款税务机关予以退还,您在上述政策文件发布前已代开的3%征收率的增值税普通发票,无需追回。

4.我是个体工商户,属于按季申报的增值税小规模纳税人。2023年1月5日,自行开具了1张征收率为3%的增值税专用发票,提供给下游客户用于抵扣进项税额,尚未申报纳税。请问对于这笔销售收入,如果我要享受减按1%征收增值税政策,是否必须追回已开具的征收率为3%的专用发票?

答:《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(2023年第1号)第二条规定,自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。

您取得适用3%征收率的应税销售收入,可以享受减按1%征收率征收增值税政策。但增值税专用发票具有抵扣功能,您已向购买方开具3%征收率的增值税专用发票,应在增值税专用发票全部联次追回予以作废或者按规定开具红字专用发票后,方可就此笔业务适用减征增值税政策。否则,需要就已开具增值税专用发票的应税销售收入按3%征收率申报缴纳增值税。

5.我是个体工商户,属于按季申报的增值税小规模纳税人,2023年一季度预计销售收入为25万元。请问我是否可以根据客户要求,就部分业务放弃免税,开具1%或3%征收率的增值税专用发票?

答:根据《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(2023年第1号)第四条、第五条有关规定,小规模纳税人适用月销售额10万元以下免征增值税政策,可就该笔销售收入选择放弃免税并开具增值税专用发票;小规模纳税人适用3%征收率销售收入减按1%征收率征收增值税政策的,可就该笔销售收入选择放弃减税并开具增值税专用发票。

您可以根据实际经营需要,就部分业务放弃上述减免税政策,按照1%或者3%征收率计算缴纳增值税,并开具相应征收率的增值税专用发票。

6.2023年适用3%征收率销售收入减按1%征收率征收增值税政策的增值税小规模纳税人,应如何用含税销售额换算销售额?

答:《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(2020年第9号)第一条规定,纳税人减按0.5%征收率征收增值税,并按下列公式计算销售额:销售额=含税销售额/(1+0.5%) 本公告发布后出台新的增值税征收率变动政策,比照上述公式原理计算销售额。

根据上述规定,《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(2023年第1号)未重复明确销售额的换算公式,比照上述公式原理,适用3%征收率销售收入减按1%征收政策的增值税小规模纳税人,销售额的计算公式为:销售额=含税销售额/(1+1%)。

7.我是A市一家小型建筑公司,在B市和C市都有建筑项目,属于按季申报的增值税小规模纳税人。我公司2023年一季度预计销售额60万元,其中在B市的建筑项目销售额40万元,在C市的建筑项目销售额20万元,我应如何缴纳增值税?

答:《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(2023年第1号)第二条规定,自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(2023年第1号)第一条规定,增值税小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。第九条规定,按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地实现的月销售额未超过10万元的,当期无需预缴税款。在预缴地实现的月销售额超过10万元的,适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

你公司2023年一季度销售额60万元,超过了30万元,因此不能享受小规模纳税人免征增值税政策,在机构所在地A市可享受减按1%征收率征收增值税政策。在建筑服务预缴地B市实现的销售额40万元,减按1%预征率预缴增值税;在建筑服务预缴地C市实现的销售额20万元,无需预缴增值税。

8.我是一位市民,有商铺用于出租,2023年4月一次性收取此前的12个月租金144万元,我需要缴纳增值税吗?

答:《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(2023年第1号)第三条规定,《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。

您在2023年4月一次性收取的此前12个月租金144万元,平均每月租金收入为12万元。其中,2023年1月-3月的月租金超过10万元,需要缴纳增值税,但2022年4月-12月的月租金未超过当时15万元的免税月销售额标准,因而无需缴纳增值税。

9.我公司是按月申报的增值税小规模纳税人,2023年1月6日转让一间商铺,剔除转让商铺的销售额后,预计1月份销售额在10万元以下,全部开具增值税普通发票,请问我公司可以享受免征增值税政策吗,申报时应注意什么?

答:《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(2023年第1号)第一条规定,小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

你公司在办理1月税款所属期增值税纳税申报时,应在《增值税及附加税费申报表(小规模纳税人适用)》的填报界面,准确录入“本期销售不动产的销售额”数据,系统将自动计算扣除不动产销售额后的本期销售额。若扣除后的销售额未超过10万元,则可以享受免征增值税政策。在办理纳税申报时,应将扣除后的销售额填写在《增值税及附加税费申报表(小规模纳税人适用)》“免税销售额”相关栏次。

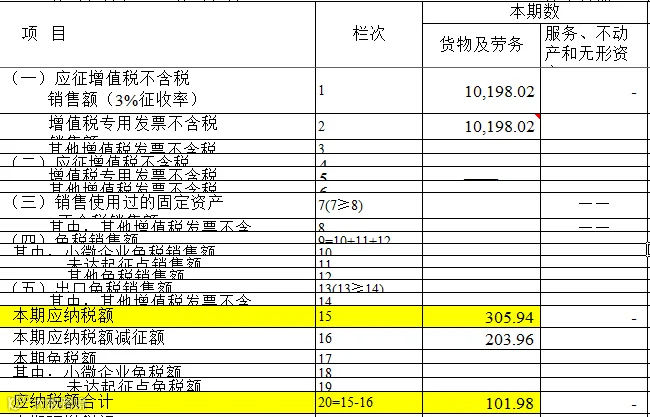

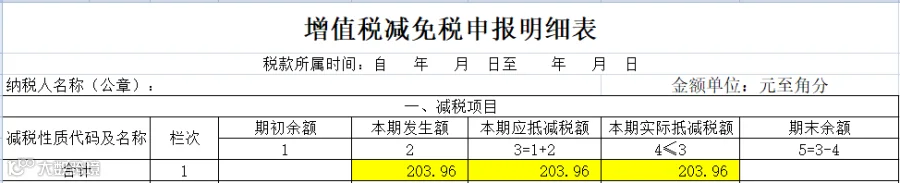

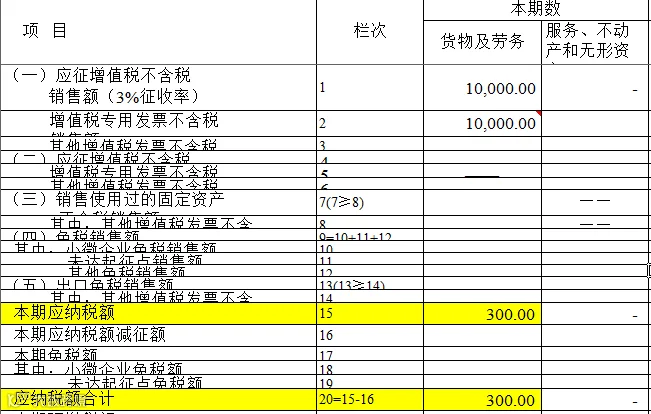

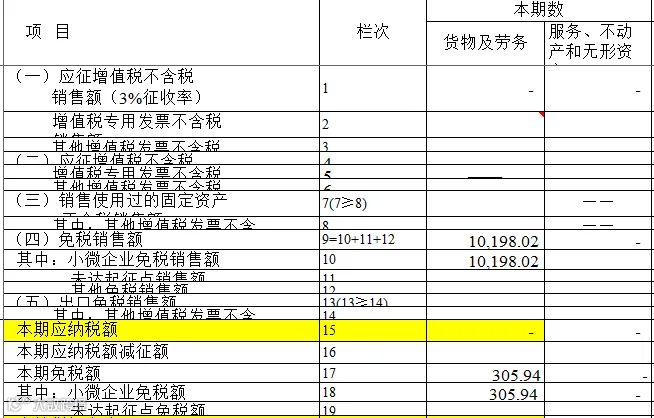

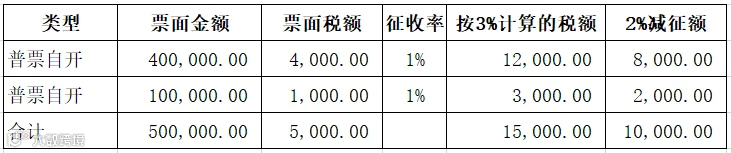

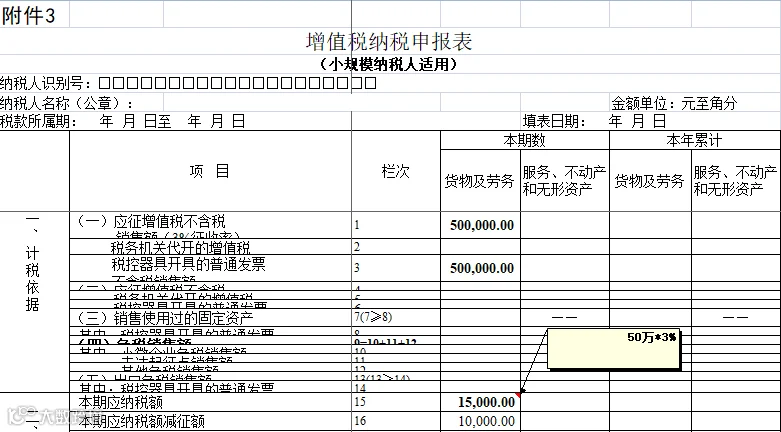

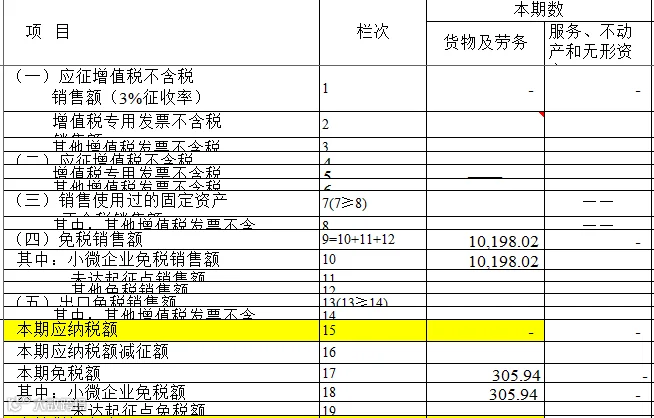

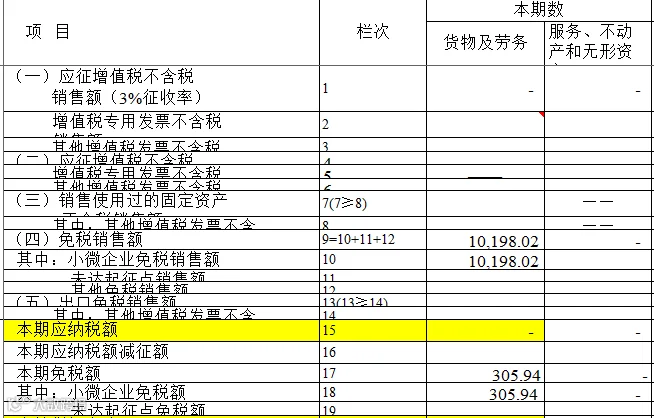

10.我公司为按月申报的增值税小规模纳税人,2023年1月发生适用3%征收率的销售额15万元,全部在1月4日开具发票,其中10万元开具免税发票,5万元开具3%征收率的增值税普通发票,按规定可以适用3%减按1%征收率政策,请问应当如何办理1月税款所属期的增值税纳税申报?

答:《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(2023年第1号)第七条规定,纳税人按照《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(2023年第1号),适用减按1%征收率征收增值税的,对应销售额应填写在《增值税及附加税费申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税及附加税费申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

你公司适用减按1%征收率征收增值税政策,在上述政策文件发布前,已经开具的免税发票和3%征收率的增值税普通发票的应税销售额,按照上述要求填报。

11.我公司是按季申报的增值税小规模纳税人,2023年一季度预计销售收入低于30万元,请问应当如何填写申报表?

答:《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(2023年第1号)第七条规定,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元的,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次。

你公司一季度合计销售额预计未超过30万元,在办理增值税纳税申报时,应将免税销售额填写在《增值税及附加税费申报表(小规模纳税人适用)》第10栏“小微企业免税销售额”(如为个体工商户,应填写在第11栏“未达起征点销售额”)。如果没有其他免税项目,则无需填报《增值税减免税申报明细表》。

12.我是经营摩托车销售的小规模纳税人,月销售额不到10万元,请问还能像2022年一样开具免税的增值税专用发票吗?

答:《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(2023年第1号)第一条规定,自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

小规模纳税人销售机动车,可以按上述规定享受免税政策,开具左上角有‘机动车’字样的税率栏为‘免税’的增值税专用发票。

13.我是一家餐饮公司,此前一直享受生活性服务业15%加计抵减政策,2022年底还有加计抵减余额10万元未抵减完,最近出台了新的加计抵减政策,请问去年没抵减完毕的余额还能在今年继续抵减吗?

答:《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(2023年第1号)规定,纳税人适用加计抵减政策的其他有关事项,按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号)、《财政部 税务总局关于明确生活性服务业增值税加计抵减政策的公告》(2019年第87号)等有关规定执行。

因此,按照现行政策规定,你公司此前未抵减完的加计抵减额,可以在加计抵减政策有效期内继续抵减应纳税额。加计抵减政策执行到期后,纳税人不再计提加计抵减额,结余的加计抵减额停止抵减。

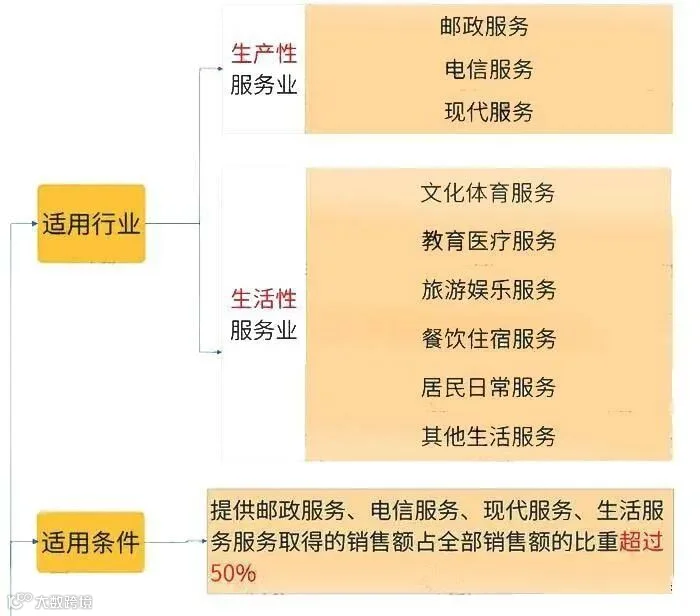

14.我是一家服务公司,请问最近出台的加计抵减政策中,生产性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。请问这两项政策中的生活服务怎么定义?我应该怎么选择适用不同的加计抵减政策?

答:两项政策中的生活服务定义一致。《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号)第七条规定,生活服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。《销售服务、无形资产、不动产注释》规定,生活服务是指为满足城乡居民日常生活需求提供的各类服务活动。包括文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。纳税人确定适用加计抵减政策后,当年内不再调整,以后年度是否适用,根据上年度销售额计算确定。

如果你公司上年度提供生活服务取得的销售额占全部销售额的比重已超过50%,则可以按规定适用加计抵减比例为10%的加计抵减政策;如果你公司上年度提供生活服务取得的销售额占全部销售额的比重未超过50%,但提供邮政服务、电信服务、现代服务、生活服务四项服务取得的销售额合计占全部销售额的比重超过50%,则可以按规定适用加计抵减比例为5%的加计抵减政策。

如果您有任何全电发票升级的问题

可以扫描下方二维码咨询

感谢您的信任和支持!

来源:税务大讲堂、税来税往、郝老师说会计、中国财税浪子、财税刘三哥等,侵删。

来源:税务大讲堂、税来税往、郝老师说会计、中国财税浪子、财税刘三哥等,侵删。

点个赞、在看、分享再走吧